最早一批 90 后开始去香港买保险了

生活

2018-03-25 11:59

今年 1 月份的某个周末,在上海工作的小董特意飞了一趟香港,他此行的目的既不是游玩,也不是买 iPhone,而是要为自己购买一份重疾险。

在保险代理人的带领下,小董辗转了两家健康机构,才完成了签约前的体检,代理人解释说最近很多人赶着在保费优惠期截止前买保险,许多体检中心都预约不上了,只能把体检流程拆分开来。

我们在 《你还不知道 HPV 是什么,那边 HPV 疫苗已经卖断货了》一文中提到,现如今内地游客去香港,除了购物外,还有不少人是冲着打 HPV 疫苗去的,其实近几年,像小董这样专程前往香港购买大额保险的人也不在少数。

(图片来自:搜狐)

过去一提到保险,很多人都会下意识地将其与 “骗人”、“忽悠人” 等负面印象联系到一起,那么从唯恐悔之不及,到不辞辛苦地赴港主动购买,这些年国人的保险观念有怎样的改变?香港的保险为什么突然火了?我们对此进行了一番探讨。

为什么要去香港买保险?

虽说赴港买保险的热潮是在近几年愈发明显,但实际上这股风气已经持续了有十几年之久。

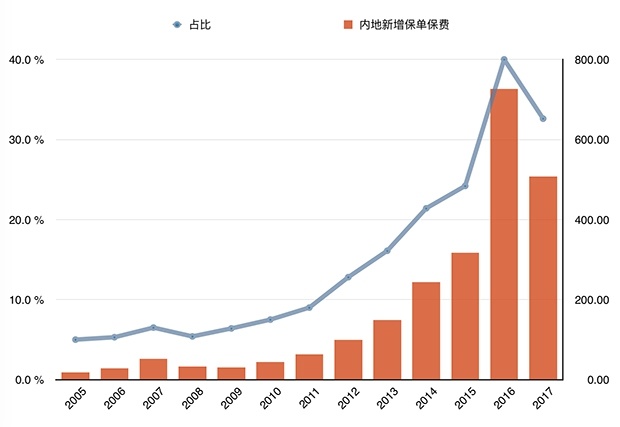

香港保监局从 2005 年开始在业绩统计报告中披露内地访客购买保险的数据,当年来自内地居民贡献的保单保费还只有 18 亿港元,仅占香港个人保险业务的 5%,随后这些年,内地游客逐渐成为香港保险的重要推力。

(图表根据香港保监局公布数据整理而成)

2015 年,由于人民币持续贬值,香港面向内地居民的的保险业务迎来了大爆发,并在 2016 年达到了顶峰,当年内地居民贡献了 726 亿港元的新增保单保费,占了香港个人保险业务的四成以上。

危疾、医疗、终身人寿、定期人寿和年金是最受内地居民青睐的险种,这些可以简单概括为两类:以重疾险为主的保障型医疗保险和以投资为目的的储蓄分红险。

不过,相比于 2016 年的爆发式增长,2017 年内地访客的保单金额出现明显下滑。

Sally 是香港一家保险公司的代理人,在她看来,保单金额的下降并不意味着来香港买保险的内地游客减少了:“2016 年的高峰,原因之一就是当时限制了银联卡刷保费,很多人就赶着把保费刷掉。”

她指的是银联卡在 2016 年开始受到的支付保费单笔不超过 5000 美元的限制,随后限制进一步扩大,如今香港绝大分部保险公司已经全面禁止了银联通道的缴费方式,只允许刷万事达、Visa 等多币卡或双币卡。

(图片来自:澎湃新闻)

“前两年内地过来买的很多是土豪,一张分红险保单就是几十万上百万美金,等于现在好几张重疾险,保单金额下降可能是因为现在多是买重疾险的。” Sally 说道。

在这些买重疾险的人中,多数是如《流感下的北京中年》中的主人公一样,上有老下有小、有一定经济实力的中产阶级,也不乏收入水平较高的年轻白领。

1991 年出生的韩煦在北京工作,家里人已经为他在国内购置了一份医疗险,但他还是决定去香港再买一份重疾险:“我妈买的那份保额太低了,而且只有最基础的几种疾病保障,靠不住。香港保费便宜、覆盖的疾病也比较多。”

深圳的梅先生今年只有 25 岁,但作为家中独子的他已经感受到了养老的压力,在认真比较了内地和香港多家公司的重疾险后,最终还是选择为自己的母亲投保了香港的保险:“有分红,可以扛通胀,而且,还可以刷信用卡。”

不少人都与韩煦和梅先生抱有同样的想法,认为香港的保费低、保障广、收益高,且比内地更有保障,但本文可不是来帮香港保险打广告的,所以在对比研究了内地香港的重疾险,并咨询了相关人士后,我们总结出了其中利弊,如果你决定去香港买保险,以下内容可能是你需要了解的。

香港保险一定比内地好?

就好像 iPhone、化妆品、奶粉等在香港的价格更低一样,很多人印象中香港保险的保费也应该比内地便宜,网上也有不少资料称因为香港人均寿命高、医疗条件好,所以保费比内地低 10%-30%。

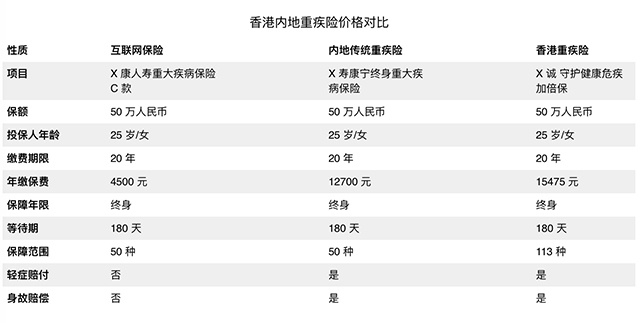

然而,如果你在买保险前做过功课,会发现实际上内地不少重疾险的保费低于香港同类产品的,一些新出的重疾险甚至砍去一些保障后,可以做到惊人的性价比。为此,我们挑选了三款内地和香港的重疾险进行比较:

因此,单纯从价格来看,香港保险并无太大优势。

覆盖疾病范围更广,也是香港重疾险的一大卖点,但这个说法亦有些过时了。目前内地主流的重疾险产品,在疾病覆盖数量上已经赶上甚至超过了香港保险。

此外,需要了解的是,我国保监会规定的重大疾病为 25 种,这已经涵盖了常见高发疾病,而在这基础上的增加病种,多一重保障自然是好,但也不必盲目追求数量。

当然,香港保险能够受捧这么多年,必然是有其理由的。真要说起来,主要有以下几点:

- 重疾险大多带有分红性质,每年的收益可以在一定程度上抵御通胀,这一点内地的保险受一些政策上的限制,暂时还无法做到;

- 对重疾轻症的认定较为宽松,大多数能覆盖原位癌,但也不是绝对的;

- 储蓄分红险收益高,年收益率复利通常在 6%-7% 左右,远高于内地 3.5% 左右的回报率;

- 多为美元或港元保单,适合有配置海外资产需求的人群。

此外,往返香港的成本、续保较为麻烦、汇率的波动可能导致资产贬值等,都是需要考虑在内的因素。

综合来看,香港保险确实有其优点,但优势已不如前些年明显。至于政策风险,倒是不必过于担忧,从香港保险索偿投诉局将投诉受理范围扩大至内地投保人,到中国保监会针对赴港购买保险发出风险提示等监管机构的举措来看,赴港投保是属于政府部门允许并有保障的行为。

当最早一批 90 后都开始买保险了

其实这几年,火的不只是香港保险,我国整个保险业都有了长足的发展,这其中就不能不提到各种基于互联网的新型险种,支付宝中几块钱的账户安全险、几十块的碎屏险、引发热议的 “扶老人险”、常旅客们津津乐道的延误险等,或多或少对唤醒国民的保险意识起到了作用。

一些保险公司也开始将重疾、人寿险等传统业务搬到了线上,更催生了 “百万医疗险” 这种依托于互联网的新产物,诞生了中国互联网保险第一股众安在线。

尽管如此,国人的保险意识总体而言仍比较薄弱。复星昆仲资本的合伙人的林涛指出,国人买保险一定伴随着具体的场景:

“只有在医院看到生老病死,才会萌生买寿险健康险类的想法;只有在机场看到航班坠毁的噩耗,才会萌生买航意险的想法。”

这话有一定代表性。春节前刷屏的《流感下的北京中年》,网络上讨论最多的话题就是该怎样买保险才能应对文中的情况。

国人对保险的抵触心理,大抵还是与多年来吃够了各种返还型保险、万能险的亏有关,好在与追求回报、把保险当投资的父辈们不同,年轻一代的中国消费者对保险的观念已经大为改观。

因病致贫、朋友圈血泪众筹,这些于平静中掀起波澜的案,让新信息时代的年轻一代们在朝九晚五的日子里也突然心生警兆,惶惶不安,唯恐生活哪天就对自己下了手。他们更愿意将保险作为对未来的保障,危机感和不安全感也要强于上一代。

“怕死。” 1990 年出生的小董在上海某互联网公司工作,他给自己买的是 50 万元保额的重疾险,“买了保险,好安心奋斗。”

对于眼下国人的买保险热,也有人感叹说:

“想买商业保险那一刻,你就真正进入中年了。”

题图来自:SCMP