看苹果股东如何解释 “钱放在库里会发霉”

半个月前,绿光资本的创始人戴维·埃因霍恩(David Einhorn)起诉苹果,希望苹果分配永久性优先股;苹果方面,虽然此前跟埃因霍恩谈判了 5 个月,但去年 9 月谈判破裂,今年 1 月则准备修改苹果公司章程,永久杜绝此类提议。两者分歧之大,只能对簿公堂,于是在春节前埃因霍恩起诉了苹果。

今天这桩诉讼有了新的进展,埃恩霍恩提出一个叫 “iPrefs” 的方案,长达 53 页,非常合理地论证了 “苹果钱多了会发霉” 的说法。

埃因霍恩的逻辑是:

长期限制的资金就好像长期放在库房里的货物,会慢慢腐坏。在资本市场实践中,市场不鼓励保守的资产管理模式,因为若资金不流动,它就无法产生更多价值——很明显,现金的回报率要比投资的回报率低,通常也比企业资本成本要低。故而市场会减记公司其资产负债表上的现金,同时压低其市盈率,以应对未来被再投资收益率所影响的现金流。

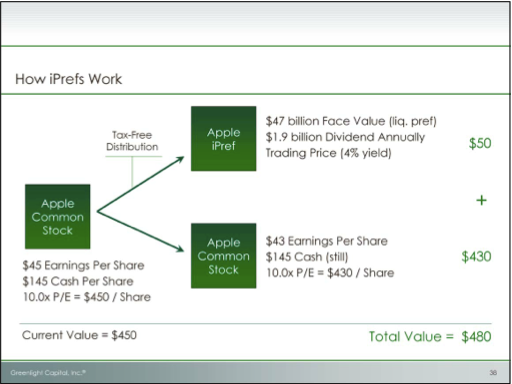

他提出了各种各样苹果为股东增加价值的方式,包括一次性派息等等,最终提出了名为 “iPrefs” 方案,这是一种每季度分派股息的方案,无限期。如下:

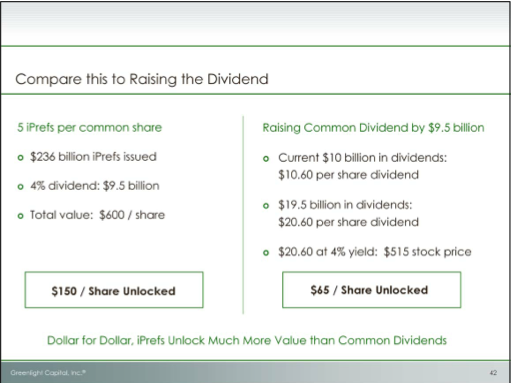

埃因霍温认为,这能够为股东提供更多价值:

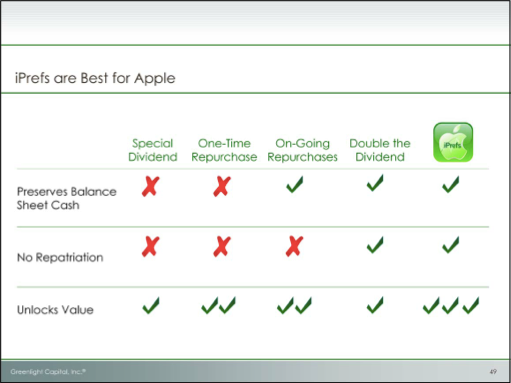

而且,是最适合苹果的解决方案:

除了提出 “iPrefs” 方案外,埃因霍恩 “顺带” 也合理地解释了苹果股价一直在低位徘徊的原因——市盈率过低。由于市盈率低,苹果最近的股票价格迅速降低,反弹乏力。他甚至认为单是把苹果的现金发放下来,每股就值 145 美元。

现在外界不能确定埃因霍恩是担心自己手里的 130 万苹果股票贬值风险,还是的确提出了更好的苹果回报股东计划。绿光资本去年三季度抛售 36 万股苹果股票,彼时苹果股票达到峰值 705 美元。之后的四个多月时间里,绿光资本又重新购买了约 20 万股苹果股票,目前持股 130 万苹果股票,价值约 6 亿美元。苹果股票是绿光资本的头号重仓股。然而,过去四个月的时间里,苹果的股价从 700 美元大跌至 450 美元——若今年苹果股价无法拉升,这会影响绿光资本今年的表现。

不过即使抛开绿光资本可能怀有的私心,退一万步讲,假使苹果同意向股东发行永久性优先股,美国公司面临海外资产回国的重税,也会成为阻碍埃因霍恩的绊脚石。这是由政策因素决定的。美国政府在 2004 年首次批准了 “免税期”,能够让跨国公司以 5% 左右的税率(相比原本 35% 的税率来说,极低),让利润从海外回流美国市场。这是美国公司得以享受的 “免税期”。目前苹果 1371 亿美元现金储备中,约有 940 亿囤积在海外。

现在,几乎所有跨国公司的 CFO 们都在等待美国第二次 “免税期” 的到来。2011 年,思科、Google、苹果和辉瑞等跨国公司都要求美国政府批准第二次 “免税期”——显然,他们宁愿这批现金在海外待到海枯石烂,都不愿意向美国政府交 “过路费”。这意味着,苹果的 1371 亿美元的现金中 ,绝大部分无法为股东带来更多的价值。

但是,埃因霍恩还是强调自己的诉求是索求更多回报:假设苹果的资本成本为 10%,那么离岸资金所产生的机会成本为 94 亿美元,而美国市场内的机会成本为 43 亿美元。加起来,相当于超过每股股东盈余中的 14 美元。如果苹果能够更善于利用这些资金,那么就能够为股东带来更多的回报。

这扬争论无疑还会继续下去。

但显然埃因霍温对待一只羔羊的态度显然过于急切了。如果希望从羔羊身上获得一块肥肉,最好的办法显然不是其没草吃而变得越来越瘦的时候,宰掉羔羊,尽快止损;而是给羔羊更多的草,让它吃得更肥。当然,如果他对这个羔羊没有信心了,那是另说。这恰恰是苹果股价连连下跌的原因,也是苹果诸如 Tim Cook 和董事会主席频频抛头露面的原因——他们希望重拾信心。但这些投机商们愿意给苹果时间吗?