日本 VC 在东南亚市场的互联网产业布局

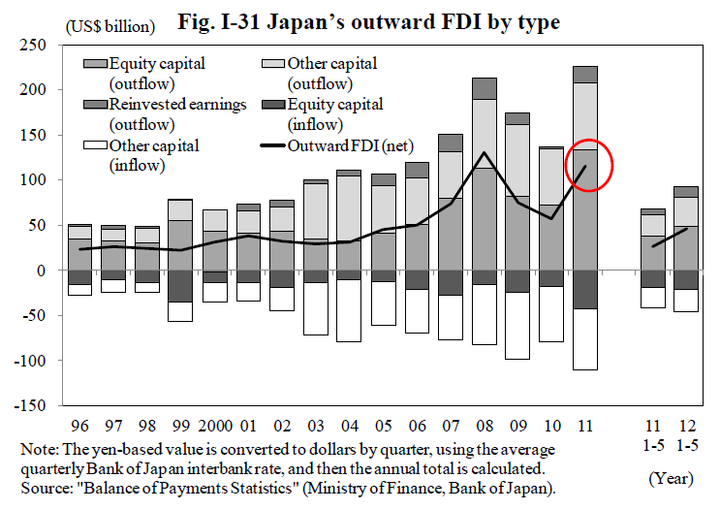

311 大地震之后,日本企业对外投资的步伐正在逐步加快。大型企业、中小型企业分别将很多工厂、公司转移出了日本的本土市场。根据 2012 年日本 JETRO 公布的数据来看,外流的资本投入增长幅度很大。先看此图。

上图(Source: JETRO)红圈所示,为 2011 年 Equity Capital 的增长幅度,从图中可以看到,这一比例创下了自 09 年以来的新高,而如果再往前看的话,也已经超过了 08 年金融海啸发生前的鼎盛时期。

Equity Capital 增长背后的驱动力来自于哪里?主要是三个方面:

- 日本企业的大规模合并和收购交易(M&A Deal)

- 新的海外办事机构的设立

- 既有的海外运营据点的加强。像众所周知的软银收购 Sprint 的交易案件就是一例。

对应到今天谈的日本 VC 在海外市场的策略布局来看,情况也是一样,并且更加具体。例如,CyberAgent 旗下的 CyberAgent Ventures 在短短几年时间,于韩国、台湾、美国硅谷、越南、新加坡设立了办公室。而 Gree,DeNA 这些也是在将自己的触角向外衍生的同时,旗下的投资基金也积极出动。另外,独立的 VC 也都纷纷将眼光投向广阔的新兴市场,寻找猎物。

投早期,标的小

在这个大背景下,从日本 VC 的投资区域来看,越来越多的日本 VC 抱团在东南亚市场。从 2009 年到 2012 年,对于包台湾、新加坡、印尼、越南等市场,日本的 VC 机构都进行了重点的布局。

先来看一下近两、三年的投资案例:

2012 年 12 月,日本的 GMO 新成立一个基金,此次募集的资金将主要专注于东南亚市场,聚焦在广告、电子商务、移动支付、智能手机相关服务领域等。GMO VP Fund I 之前有投资于中国互联网企业奇虎 360,不过这次,他们的投资标的和投资阶段会更早期,投资标的也会更小。

对于日本 VC 而言,这样的早期投资,也非一家行为。从上面所列的这些日本投资机构来看,Gree Ventures 负责人在接受采访时的一段公开讲话,具备一定的代表性。

“我们这一期的资金大约在 2500 万美金,其中东南亚市场计划用到总金额的 60%。作为 Gree 的分支机构,我们不仅仅在游戏产业投资,也包括了电子商务、广告和其他的数字媒体服务。印尼的电子商务市场在快速发展,而对于我们而言正好是一个对产业链进行布局的好时机。”

这些基金,主要聚焦在 A 轮或者早期,投资金额一般都在 50 万到 100 万美金。在 Gree Venture 所募集的 GV1 的基金中,他们计划在 1 年的时间里投资大约 15 至 20 家的企业。

依靠 M&A 退出 引进产业资本

如果翻看日本 VC 在此前 10 年的投资路径,比如奇虎 360 背后的 GMO、土豆网背后的 CyberAgent 以及阿里巴巴背后的软银,基本上是通过将这些企业带到美国 NASDAQ 上市从而退出的模式。而这一模式,是否也会在东南亚的这些创新企业身上进行沿用呢?

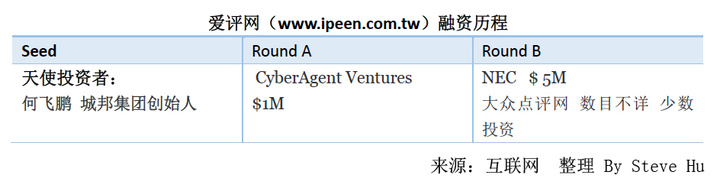

在谈这个之前,先来看一下台湾爱评网的融资历史:

复盘爱评网的融资过程,在早期依托于天使投资的个人资助,创办网站。A 轮的投资者为 CyberAgent,投资金额为 100 万美金,估值为 500 万美金,占 20% 的股份。B 轮的投资者包括了日本的 NEC 和大众点评网(少数股权)。

根据披露出来的资料来看,对于日本 NEC 而言,爱评网的价值主要在于未来可以与日本 NEC 的硬件整合,包括与终端 POS 机、手机、后端的企业管理系统以及爱评网累积的店家资料。

而大众点评网,此次媒体报道的曝光内容有限,但是可以预期的是,爱评网在未来可能成为大众点评海外拓展的分支机构,从而帮助大众点评网在台湾市场取得较高的市占率。介于两者的业务高度重合,不同的只是各自所占市场差别,那么基于水平整合的原理来看,大众点评入股爱评网的行为算是自身拓展的一种策略方式。

从这样一个交易模式可以看到,类似像 CyberAgent 起到的作用,从天使阶段之后成为其 A 轮的财务投资者,然后从 A 轮到 B 轮引进大陆或者日本的产业投资者,在这一阶段就实现获利。

这样的模式似乎是否可以被广泛复制?

以目前在台湾发生的这种投资案例,放眼到整个环绕中国大陆市场为岛链的东南亚市场,可以发现在当地找到某个产业的领先者,通过投资他们入股,接下来寻找大陆或者日本企业以海外扩张策略作为利益的诱发点,从而形成了买卖双方对接的可能。而 CyberAgent 也可以从中全身而退,获利丰厚。

而这样的投资模式中如果要得以运行,笔者大胆猜测,成功的逻辑可能仰赖以下几点基础:

- 东南亚市场整体人口数约 6 亿,但是单从各自国家的人口规模和市场总量来看,如果单纯依托本土市场的发展,要想像美国、中国或者日本一样产生超大市值的互联网公司难度不小。

- 日本因为自然灾害也好,产业转移也好,大量的资本和企业在向外扩张,这是实际在发生的事情,对于东南亚市场而言这是很强的一种供给。同时这些新兴市场正在崛起的对于网络使用的需求旺盛,从而实现市场与资本的良性匹配。而日本在前 10 年所累积的互联网与移动互联网的发展经验,又可以作为东南亚市场未来发展的模型参考,从而降低未来可能的风险与不确定。

- 中国互联网企业在过去的 10 年,已经发展壮大。在很大程度上,国际化的发展,是这些在本土运营成功的企业发展到这个阶段势必考虑的一件事情。而东南亚,不论是从地缘远近来讲,还是对周围的影响力而言,都会被企业考虑,不失为发展策略优先选择的海外市场之一。

细数这些投资标的所涉及的业务种类,无论是在中国市场还是日本市场,或多或少都可以找到业务模式相同的本土企业。考虑到在地化的使用差别和网络文化,简单的移植并不一定会取得很好的效果。这一点,在前 10 年的中国互联网市场的发展上,已经被验证了很多遍。

正如 Gree Ventures 投资总监 Tatsuo Tsutsumi 在谈到对当地市场看法的时候说道:

……尽管我们很早就进入了这个市场,但是考虑到学习经验的累积是一个缓慢的过程,而每一个地方的法规和流程又是一件很复杂的事情,因此我们需要时间来熟悉和学习它。

这一次,这些拓荒者们,会再一次地创造投资神话吗?

题图来自 jagadishtours