互联网金融严政扼杀创新?官方:先建立行业秩序再谈创新(附新政原文)

10 月 13 日晚,国务院办公厅公布了 《互联网金融风险专项整治工作实施方案》(以下简称《实施方案》),开始全面部署互联网金融风险专项整治工作。《实施方案》一出引发外界强烈反响,互联网金融风险专项整治工作领导小组相关负责人为此对整治工作细节作出了官方解读和释疑。

整治目的是什么?

国务院办公厅互联网金融风险专项整治小组负责人称,近年来,随着大数据、云计算、移动互联网等信息技术的迅速发展,互联网金融蓬勃兴起,几乎触及了金融业的所有领域。总体看,互联网金融发展对于支持国家创新驱动发展战略,推动大众创业、万众创新和供给侧改革,提升金融服务普惠性和覆盖面具有积极意义。

但是,当前互联网金融某些业态偏离正确的创新方向,并产生了 “劣币驱逐良币” 的效应,使真正有价值的互联网金融创新受到挤压;一些机构采用不正当竞争手段,扰乱了正常的经济金融秩序;一些机构挪用或占用客户资金,甚至制造庞氏骗局,造成众多群众经济损失。

正是为了应对这些持续的乱象,促进互联网金融健康有序发展,防范互联网金融风险累积,国务院办公厅需要针对性地对互联网金融业实施行业整顿。

据悉,本次整治工作势头之大可谓空前,参与整治的主体包括人民银行、中央宣传部、中央网信办、中央维稳办、国家发展改革委、工业和信息化部、公安部、财政部、住房城乡建设部、工商总局、国务院法制办、银监会、证监会、保监会、国家信访局、最高人民法院和最高人民检察院等十七个部门门。

主要整治对象:无证机构、灰色业务

从本次整治工作前期筹备状况看,外界普遍认为讲引发互联网行业一次全面洗牌,其中最引行外关注、行内担心的当然是谁将牵涉其中成为被 “洗” 对象。

当前互联网金融领域的风险隐患主要集中在 P2P 网络借贷、股权众筹、互联网保险、第三方支付、通过互联网开展资产管理及跨界从事金融业务、互联网金融领域广告这几个领域,专项整治将集中力量对这几个重点领域进行整治。

从去年 9 月涉案 430 亿元的昆明泛亚有色金属的 “日金宝” 骗局,到去年 12 月的大大集团非法集资 40 亿元案,再到今年 “e 租宝”、“大学生裸条校园贷”,互联网确实已经成为金融诈骗 “重灾区”。因此,本次整顿对这个 “重灾区” 污染最严重的领域进行细分,并采取针对性整顿措施。

互联网金融整治小组负责人称,P2P 网络借贷领域的整治重点是落实网络借贷机构信息中介定位,禁止网络借贷机构突破信息中介职能定位开展设立资金池、自融自保、发放贷款等违法违规活动。

而在股权众筹领域,专项整顿主要针对擅自公开发行股票、变相公开发行股票、非法经营证券业务的股权众筹公司。

互联网保险领域的整顿针对非法经营的互联网保险业务,此外互联网高现金价值业务、保险机构的互联网业务也在整顿范围内。

第三方支付领域的重点整治对象是无证经营支付业务的机构,监管这类公司是否具备第三方支付领域的业务许可,非银行支付机构备付金风险和跨机构清算业务也囊括其中。

整治方式细化

由于互联网金融活动具有复杂多变的特点,整治工作将强调抓住关键环节,采用四套” 组合拳 “提高整治效果,具体的整治方式也比 8 月 25 日公布的 《网络借贷信息中介机构业务活动管理暂行办法》(下称:《暂行办法》)详细得多:

一是严格准入和行为管理。设立金融机构、从事金融活动,必须依法接受准入管理。未经批准或备案从事金融活动的,由金融管理部门会同工商部门予以认定和查处。

二是强化资金监测,非银行支付机构客户备付金账户应开立在人民银行或符合要求的商业银行,开展跨行支付业务应通过人民银行跨行清算系统或者具有合法资质的清算机构进行。

三是用好技术手段,研究建立互联网金融监管技术支持系统,通过网上巡查、数据分析等技术手段,摸底互联网金融总体情况,及时发现互联网金融异常事件和可疑网站。

四是加大整治不正当竞争工作力度。从业机构不得通过各种显性或隐性补贴的方式向客户提供高回报金融产品,对通过显失合理的超高回报率和补贴方式吸引客户的行为予以清理规范,维护市场公平竞争秩序。

严政扼杀创新?先建立行业秩序,再谈创新

从去年 7 月人民银行等十部门联合印发《关于促进互联网金融健康发展的指导意见》开始,国务院对互联网金融的整顿已经酝酿已久。本次《实施方案》下发后,各地区全面开始对互联网金融进行一番 “抽筋拔骨” 在所难免。

《实施方案》原文和整顿小组负责人都反复强调过,P2P 网络借贷平台和股权众筹平台未经批准不得从事资产管理、债权或股权转让、高风险证券市场配资等金融业务。而要通过审批,P2P 平台至少需要拥有电信业务经营许可(ICP),然后在工商管理部门完成注册登记,才能领取营业执照。

因此,从今年 8 月《暂行办法》出台后,P2P 网贷行业掀起了一股 “整改风”,大量平台开始找银行存管、备案登记、调整产品、下调利率等自我调整,希望能适应新政要求。

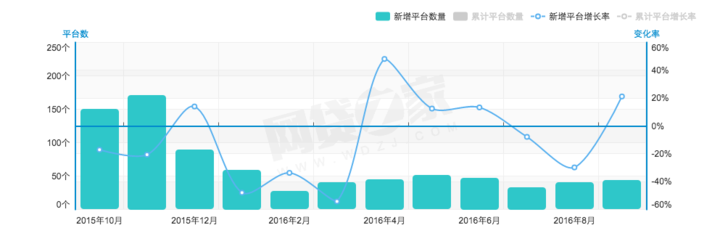

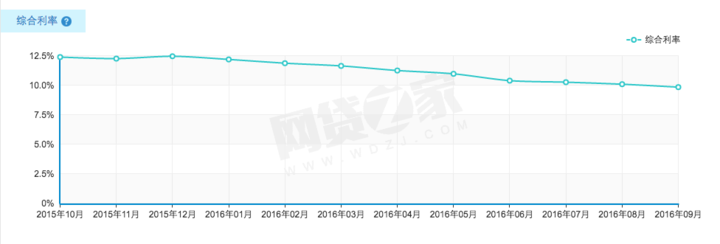

在新政之前趁着混乱 “野蛮生长” 的平台们也更难生存。网贷之家 9 月数据显示,在网贷新政影响下,8 月份全国网贷平台数量减少 29.79%,9 月份回到 21.21% 的增长,截止今年 9 月 30 日,全面网贷平台数量为 4279 家。网贷行业整体利率在 2016 年全年呈现持续显著下滑,今年 9 月网贷行业综合收益率首次跌破 10%,为 9.83%。

出于保障互联网金融行业安全,《实施方案》的严苛似乎无可厚非,但也引发了一些业内人士对于新政 “扼杀互联网创新” 的讨论。

对这类担忧,国务院办公厅互联网金融整顿小组也作出了解释。整顿小组负责人接受采访时首先肯定了互联网金融的对实体经济的正面贡献:“近年来,运用信息技术,立足普惠金融,一些互联网金融从业机构在降低金融交易成本、提高金融资源配置效率、提升金融服务的普惠性和覆盖面等方面进行了积极探索。”

“一些从业机构偏离正确的创新方向,或打着创新的旗号包装粉饰,欺骗投资者,或借用创新概念混淆视听、鱼目混珠、逃避监管,一些机构甚至以创新为掩护从事非法集资等非法金融活动。”

该负责人认为,正因为互联网金融的非凡潜力还尚待开发,才凸显了整顿的意义:“这些伪金融创新不仅扰乱了市场秩序,损害了金融消费者利益,还产生了 “劣币驱逐良币” 的效应,使真正有价值的互联网金融创新受到挤压。”

查看 《互联网金融风险专项整治工作实施方案》原文可点击此处。

题图自:Hydra

插图自:网贷之家