快速增长的 adidas 要以时尚之名,赶超 Nike

2016 年,全球第二大运动用品集团 adidas AG 势头之好,曾 4 次上调全年业绩预期,而现在财报一出,持续经营业务净利润甚至还比预期要高了两个点。

2016 财年,集团净销售按年上涨 14%,达到 192.91 亿欧元,基本符合市场预期的 193 亿欧元,固定汇率计涨幅为 18%;持续经营业务净利润则猛增 41.5% 至 10.19 亿欧元,刷出历史新高。

从市场区域分析,除了俄罗斯/CIS 市场外,集团在全球各大区域均获得两位数的销售增长。其中美国和大中华地区增长最快,固定汇率下,分别增长了 24% 和 28%,而西欧市场增长也达到 20%。

而从旗下品牌纬度来看,adidas 年度销售额达到 163.34 亿欧元,录得固定汇率下 21.7% 的增长率;Reebok 锐步也有 5.7% 的增长;而 TaylorMade-adidas Golf 和 CCM Hockey 的销售量则分别下降了 0.8% 和 13.3%。

(图自 Freshness)

将继续以时尚为切入口,带动更大增长

虽然 adidas CEO Kasper Rorsted 在周三的会议上说“我们不是一家时装公司”,但这貌似没能阻止他们用时尚来赚钱。

(adidas CEO Kasper Rorsted,图自 Bloomberg)

2016 年,生活方式类产品线 Originals、Neo 和 Y3 销售增长了 45%,是纯运动类产品销售的 3 倍。CEO Rorsted 将生活方式类产品作为未来业务重点也是显然的选择,并表示正在 “处理” 非核心的高尔夫和冰球品牌。

生活方式产品的市场远比体育市场要大,所以我们必须参与进去。

我们有 Stan Smiths 和 Superstars(都为 Originals 的鞋类产品),但在未来我们还会推出更多其它的产品。

adidas CFO Robin Stalker 说道,并透露,休闲类产品带来的销售如今已占总量的 30%。

除了设计要走时尚风,集团今年在生产方式上也将学习 Zara 和 H&M 等快时尚品牌,将爆品的生产线从亚洲移回到德国和美国。这样一来,公司每季度可先保守生产,如有脱销征兆,立即补仓,避免了积仓或是缺货的问题。但其它产品仍将在亚洲工厂生产。

当聊到 Neo,旗下主攻年轻人消费者,价格相对较低的品牌时,公司则明确表示 “将以快时尚商业模式” 加持。而且,adidas 预计在 2020 年时,“快生产” 带来的销售额将占到总量的 50%。

(图自 the impression)

adidas 此等投奔时尚风也不是全无风险。过去 Puma 也是埋头走时尚风,但在全球经济危机下却碰壁。那时的消费者更偏好稳妥的运动装备,但最近又开始迷上 “运动休闲风”。可见消费者对时尚的偏好真是想变就变,无法把控。

在追赶 Nike 的道路上,adidas 要加强电商,重金砸北美市场

好景之下,集团再次调高 “5 年计划” 收入预期。

在 2015 年至 2020 年间,adidas 将固定汇率下的年收入增长率从原来的 “单位数增长”,调节到 10%-12% 之间。而净收入则从 15% 的增长率调整至 20%-22%。

同时,集团也宣布将在北美市场 “不合比例地” 增加投入资源,并大力发展电商业务,以追赶 Nike。

虽然 adidas 2016 年在美国已经是增长最快的品牌,但作为 adidas 唯一一个落后于 Nike 的市场,集团仍会从人员、基建和营销等方面进行 “不合比例地” 加大对该市场的投入。

此外,集团对于电商带来的营收也是报以厚望。集团预计在 2020 年电商渠道销售增长至 40 亿欧元,届时该渠道将占集团总销售 250-270 亿欧元的 14.8%-16.0%。

而 Nike 则预期电商销售到 2020 年可增加至 70 亿美元,占该年预期收入 500 亿美元的 14%。

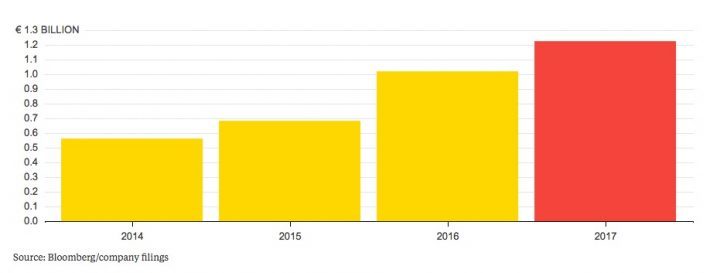

集团在昨天宣布,现任 CFO Robin Stalker 将将于今年 5 月 11 日离职,由现任全球电子商务总监 Harm Ohlmeyer 接任。从 2014 年开始,Harm Ohlmeyer 同时兼任销售策略高级副总裁。在他的领导下,adidas 的电商业务在 2016 年突破了 10 亿欧元大关。

(adidas 股价在 2016 年已经反超 Nike,图自 Bloomberg)

受业绩强劲推动, adidas 的股票近一年以来已上涨 79%,反观 Nike 近一年来的股价已累计下跌 5%,被 adidas 成功反超。

题图来自 sneakernews