千亿小米,千亿疯狂

本文由全天候科技(网址: awtmt.com/ 微信 ID:iawtmt)原创,作者为 李墨天,转载请联系微信号 tmt20170101 获取授权。

小米 IPO 成为当下最热门的话题之一,它让外界对小米的关注和议论达到前所未有的高度,超越其成立八年来的任何时候。

尽管小米官方对上市一直闪烁其词,但这起备受瞩目的 IPO 似乎已经板上钉钉。

证监会和港交所也顺带因小米的上市传闻轮番占据媒体财经版面;各种各样的开曼基金和财富管理机构无论手里是否真的拿到了份额,都在疯狂兜售这家公司 Pre-IPO 的老股权,在他们的募资 PPT 里,小米估值也从 450 亿美元炒到 1000 亿美元甚至 2000 亿美元,每一次估值拉高都意味着新的赚钱机会。

1

小米 IPO 来了

开曼群岛,这个到香港直线距离超过 12000 公里的地方正在逐渐沸腾。

在过去几十年里,宽松的税收与监管政策让它和百慕大群岛、英属维尔京群岛及其它的 “表兄弟们” 一起被塑造成了一个个私募天堂。在开曼群岛,只要承诺不在当地对开曼居民开放经营,便不需要向当地政府缴纳任何税收。这种可豁免合伙企业 (Exempted Limited Partnership) 颇受封闭式基金及股权投资基金的欢迎。

开曼的私募基金里,相当一部分会以老股转让的方式向高净值人群兜售待上市公司的股份——12000 公里外,这些被叫做科网股(TMT 行业)的公司正在创造新的财富热流。

“我们做的一支小米 Pre-IPO 的基金,1000 万美元的额度,两天时间就募集完了。” 陈思成说。在这之前,他参与过多个 Pre-IPO 基金的设立和募集,包括刚刚宣布完成 Pre-IPO 募资的平安好医生,以及此前在港交所上市的众安在线,从来没有哪一家公司能像小米这样让人兴奋。

尽管小米官方对公司的上市一直三缄其口,也从未有任何实质性的文件证实其要上市,但这起备受瞩目的 IPO 似乎已经板上钉钉。以至于雷军的一些行动都不不可避免地被拿来与小米上市联系在一起。例如本月 13 日,猎豹移动宣布雷军辞任董事长职务时,这项人事变动立刻被媒体解读成为小米的上市做准备。更早之前,小米手环生产商——华米科技在纽交所的挂牌也被外界认为是为小米整体上市探路。

雷军本人对于 IPO 传闻始终保持缄默。2016 年 3 月,他曾非常肯定地表示小米 5 年之内不会上市;同一年,他又在一次活动上将这个时间点延长至 2025 年。但随着小米走出 “中年危机”,雷军对上市的说辞也随之改变。去年 11 月,雷军谈到上市的时候没有再强调期限,而是用了一个比较含糊的表述——“会在业务比较舒服的时候 IPO。”

差不多在同样的时间,陈思成听到了小米正在筹备上市的确切消息,零星的小米 Pre-IPO 老股份额的兜售材料也开始在一些以资产配置或是海外投资为主题的微信群里疯传。海外置业、高端保险和报考飞行驾照也是这些微信群里的热门话题,但没什么能比得上在一次万众瞩目的 IPO 中分一杯羹。

没人知道这些份额从何而来,老股东们会因为基金到期、急于退出或是其它各种各样的原因出让股份。一般情况下,投行圈和互联网创投界大佬们掌握着顶级的资源,他们会有选择地把这些老股东出让出来的股权分享给陈思成这样消息灵通的人。

“有货就行。” 陈思成说。他从投行的朋友那里拿到了一些小米的份额,这些份额会迅速被包装成小米 Pre- IPO 的开曼基金,再去向那些投资热情无比旺盛的高净值人群兜售,比如成功的生意人,银行家或是靠爱尔兰不动产富起来的人,基金则会从中抽取收益分成与佣金。

对陈思成这样的人来说,每一个明星公司登陆港股都意味着一次赚钱机会。在去年,他以十万美元的起投门槛为众安在线的 Pre-IPO 基金募集了数百万美元,这起 IPO 与之后腾讯系公司的上市潮让他的客户们收益颇丰。

在设计小米 Pre-IPO 基金的时候,陈思成把起投金额定在了 100 万美元。由于缺少财务报表,他们没办法按照公允的估值方法为小米定价,这支基金最终以小米 600 亿美元估值的定价开始向外募集。当时,大部分基金对小米的估值都在 500 亿到 600 亿美元之间,这些基金在路演材料中预测,小米 IPO 的估值很有希望达到 900 亿到 1100 亿美元。

“一般我会给客户 12 小时的时间考虑,但是小米我就让他们考虑 4 个小时,4 个小时不给我答复,我就换别人,有的是人想买。” 陈思成说。他对小米的受欢迎程度有过心理准备,但这一次他显然有点低估了基金的募集速度,总共 1000 万美元的额度两天就销售一空。

“我们之前做过一个无人机行业头部公司的私募基金,2300 万美元的额度募集了三个多月也没满。如果渠道资源不对称的话,好项目也要募很长时间,小米算是神速。” 他说。

按照行业里不成文的惯例,Pre-IPO 的推介材料往往只能发送给确认投资意向的客户,但小米的出现改变了这些共识。“路演的时候腿都在发抖” 的销售人员在微信群里传阅着各种版本的推介材料,极尽所能把小米包装成一个十年难遇的投资机会。甚至在百度贴吧里,都有人开始兜售小米的份额。

陈思成属于较早参与小米 Pre-IPO 份额投资的人,几个月前他就已经完成了募资。今天,市场上兜售小米份额的 PPT 依然满天飞。

林飞凡,一家 VC 基金的合伙人也收到了一份小米 Pre-IPO 投资的推介材料。这份材料看起来也颇具说服力: 它由一家专注于海外资产配置的互联网金融公司发起,基金管理人曾在某知名外资 VC 担任掌舵者。据说他们兜售的是小米海外公司的底层投资基金出让的股权。

3 月中旬,在一个微信群里,李靖分享了一份小米专项基金 PPT,推介的也是市场稀缺的小米 Pre-IPO 老股额度,100 万美元起投,“发售窗口仅为一周”。

而等到陈思成再一次开始关注小米的新闻时,他听说这家公司的估值已经变成了 2000 亿美元。

2

2000 亿的疯狂

按照一些媒体的说法,雷军在去年 11 月与投行进行了接触,并为公司设定了 2000 亿美元的预期市值,而这一数字得到了投行的认可。

“腾讯去年初的市值也就 2000 多亿美元,这样去对比,小米无论如何也不会是 2000 亿美元。如果按机构预测的去年 10 亿美元的净利润计算,200 倍的市盈率有点夸张。” 一家大型券商的分析师称。

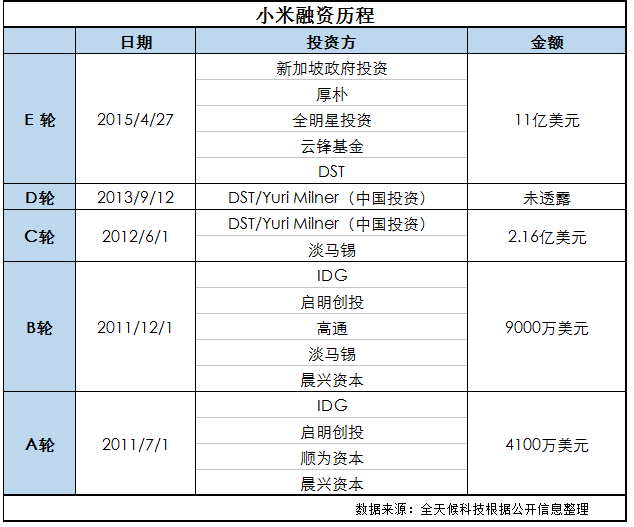

公开信息显示,2014 年 12 月,小米完成迄今为止最后一轮私募融资,金额为 11 亿美元,当时其估值达到了 450 亿美元。但在之后的两年里,小米进入了低谷。按照这名分析师的说法,即便在去年通过海外市场拓展和小米生态链打开了局面,但依然难以支撑高达 2000 亿美元的估值。

“小米肯定可以成长为 2000 亿的公司,但现在还达不到。” 上述分析师表示,“如果资本真的把小米推到 2000 亿,那也许更应该担心是不是经济出问题了。”

2000 亿美元预期市值也与一些机构的统计相去甚远。在 CB Insights 去年 9 月发布的全球独角兽榜单中,小米以 460 亿美元的估值排名第三。而在胡润研究院发布的《2017 胡润大中华区独角兽指数》里,小米的估值仅为 307 亿美元。

在没有明确的财务信息时,私募基金大多会根据对标公司、过去成交价格之类的方式对公司予以估值,考虑到老股转让多少会让价值打些折扣,陈思成认为小米 500 亿到 600 亿美元估值是个合理的价格。

但当 2000 亿美元预期市值的新闻迅速传开时,Pre-IPO 基金推介材料里给小米的估值变成了 700 亿、 800 亿美元甚至更高的 1300 亿美元。

“我见过最离谱的,预期市值吹到了 2400 亿美元。” 陈思成说。他迄今收到了超过 20 份小米 Pre-IPO 的融资推介材料,但他称真正能够交易的只有 3 份。他把那些没法交易的基金称为 “假货”,这种手段在香港并不少见,总有拿不到货的基金会先开始募资,再拿着筹码去和投行谈份额。

“也有的基金会直接把别的基金份额整个买下来,再去找客户接盘。” 陈思成说。

似乎所有人都认为这是笔稳赚不赔的投资——即便是在小米的上市主体还没有清晰定论的情况下。除了小米科技外,小米旗下还包括小米通讯、小米支付以及在香港的 Xiaomi H.K. Limited 等至少 8 家公司。同时,小米也从未披露过具体的公司架构,但大多数观点认为雷军在小米公司整体持股比例应该在 50% 以上。

“雷军是个很熟悉资本运作的人,他对公司股权的控制应该是很严谨的。” 陈思成说。这让他更加相信虚高估值背后,除了热情的投资者,还有媒体、别有用心的搅局者、一些缺乏经验的参与者。

基金操盘者们显然乐于看见小米的估值在媒体的推波助澜下水涨船高,他们也在竭尽全力把小米 Pre-IPO 份额包装成一个紧俏、赚钱、可遇不可求的投资标的。按照陈思成的说法,除了卖假货和二次销售,一些操盘者会以 “证监会不太喜欢的方式” 跑步进场,他甚至见到了拍卖这种颇具想象力的方式。

“一级市场不用做股权和财务披露,对于类似的 Pre-IPO 股权基金来说,除了标的公司本身的价值,发行机构的信用水平、基金合伙人在业内的知名度都会成为投资者权衡的因素。” 上述分析师称,但他也表示,对于小米这样的公司来说,“有些混乱也能理解。”

一般情况下,基金抽佣会按标的公司质量设置在 2% 到 5% 上下,但小米的 Pre-IPO 股权基金一般会收取 8% 到 10%,陈思成还见过最高 15% 的佣金比例。

除了众说纷纭的估值,小米上市本身依然存在不确定性,尤其是在它回归 A 股的消息甚嚣尘上时。而一旦 IPO 失败,这些 Pre-IPO 基金将面临难以退出的境地,即便有其他机构接盘,投资人也有很大概率面临亏损。但显然,这些潜在的风险并没能阻碍基金与投资者高涨的热情。

“就算最后没货,我把客户资料拿到也赚了,以后推销别的货给他。” 陈思成说。据他描述,在一些财富管理机构内部,一个高净值客户的联系方式价格在 1600 元上下,“我把我的通讯录卖出去,都能在小城市赚一套房了。”

3

A 股猜想

A 股将为独角兽回归开辟绿色通道的消息给小米的上市增加了更多可能性。按照证监会的说法,目前国内独角兽企业中,估值 10 亿美元的有 100 家左右,20 亿美元的不超过 50 家,接下来准备分批推进 A 股上市。他们称,已经专门成立关于四新类企业创新型经济业态的专家委员会,开始着手研究,进行把关。

在战略新兴板未被搁置之前,国内的 VC/PE 机构投资过一批希望能上战略新兴板的项目,但最终折戟。

“目前证监会只是说在研究,实际上还有很多细则和制度要调整。比如 23 倍市盈率的传统,小米在私募阶段可能就不止 23 倍了,同股不同权也是个门槛。” 源星资本的管理合伙人于立峰称,A 股没有 VIE 结构直接上市的先例,临时拆分业务部上市不太符合稳健的金融指导方向。但有富士康在前,小米在 A 股上市也不是不可能,“我觉得很有可能,比如把小米当作一个典型,给后面的公司做参考。”

同股不同权被誉为港交所三十年来作出的最大变革,在 2 月 23 日刊发的咨询文件里,港交所草拟了《上市规则》修订中的三大内容,包括容许 “尚未通过任何主板财务资格测试的生物科技发行人” 和 “不同投票权架构公司来港上市”,以及 “新设便利第二上市渠道接纳大中华及海外公司来港作第二上市”。

一些媒体报道称,港交所想让小米作为引入 VIE 架构的首批重点企业,让这个 2014 年阿里巴巴上市以来(2314 亿美元估值)上市规模最大的科技类公司落户香港。甚至有消息称,港交所希望小米能在 4 月底新例生效后立即提交申请表,尽快成为首轮上市的同股不同权公司。但这些都未得到官方证实。

按照一位接近小米内部人士的说法,小米尚未确认最终的上市地点。相比美国,香港资本市场对第一梯队的中国科技股 IPO 追捧度要更高。而随着 360 在国内成功借壳成为 A 股市值最高的互联网公司,A 股对还是独角兽回归充满期待。最终估值同样存在不确定性,他称小米为回购期权设置的估值是 970 亿美元,但公司内部也对自己的估值也有多种说法。

“小米(IPO)时间紧任务重,远不如发展长期的蚂蚁金服、微众银行、小鹏汽车等本来就是境内股权结构的公司。如果是 CDR 的话,借鉴 ADR 规则和经验以及我国货币政策,应该是类似于沪港通或者深港通的规则。” 曾在一家港股券商任职的杨亿成分析称。他对全天候科技表示,近期过会的海辰药业也许会有一定的启示意义,这家公司夹带着三类股东和嵌套产品(资管计划嵌套公司型私募基金)登陆 A 股市场,对有众多三类股东(资管计划、契约型私募、信托计划)的 TMT 行业独角兽的股东们有较大借鉴作用。

考虑到证监会以年为单位的调整速度,到处兜售小米老股份额的基金大多不太相信小米能在年内登陆 A 股。据另一家正在兜售小米份额的基金透露,一名重要股东曾与小米签署过相关协议,一旦小米未能在今年底成功上市,他们便可以转让手中的股权。

对于意在争取年内上市的小米来说,若临时调整上市规划,会面临过会时间拉长的风险而影响公司战略。

“用任何一种操作去 A 股,都有政策风险和很高的时间成本,国内还有一堆独角兽,但小米马上就要上市。” 陈思成满怀信心。

4

中环倒爷

今年 1 月 24 日,恒生指数盘中最高达 33018.71 点,在百年港股历史上首次突破 33000 点。在错过阿里巴巴之后,港股便一直想要摘掉 “全球估值最低市场” 的帽子。从去年开始,香港交易所行政总裁李小加就接连发声称,2018 年将成为香港资本市场的转折年和启动年。

众安在线、易鑫与之后阅文集团创造的冻资纪录正在改变投资者对港股的认知,也创造了新的财富机会。

“深圳那帮财经自媒体,没有一家靠广告吃饭的。” 陈思成说。他称,得益于香港资本市场相对宽松的监管环境,一些媒体会从事类似的股权交易,并借用话语权炒高公司的估值,从中牟利。

除了小米 Pre-IPO 的推介材料铺天盖地,陈思成还收到过 QQ 音乐和今日头条的推介材料,为了能借着明星公司的品牌效应快速募资,一些推介材料开始公然造假。

“所有资料都是假的,包括财务数据,上市预期,甚至股本都是假的,这种尽职调查作假我还是第一次见到。” 陈思成说,“大家本质上都是二道贩子,一层一层的拿信息赚钱,但抵不住有人破坏市场行规,想要赚一把棺材本,没比那些玩 ICO 的高级多少。” 陈思成说。

陈思成自己可以利用一些社会关系向关联方求证信息的真实性,但绝大多数投资者无力辨别真假。

事实上,最近外界对小米 Pre-IPO 的估值似乎有回调迹象。林飞凡前几天拿到的那份材料给出的估值是 700 亿-800 亿美金;李靖分享的小米专项基金 PPT 按照 790 亿美元估值;近日也有媒体拿到的推介材料显示估值是 680 亿美元。

“分析要审慎,但投资要贪婪。” 陈思成说。只要一切顺利,小米的基金大概能让陈思成赚到 50 万元,而基金合伙人差不多能赚 100 万元。

从深圳福田的办公室到香港,陈思成也不太清楚这个全世界人口密度最大的 40 公里聚集了多少有钱人,对他们而言,100 万美元的起投金额是微不足道的门槛,能够拿到船票是最重要的事。

“有钱人也很痛苦、很焦虑啊,他们的钱只要没投出去就是亏损,所以要不停的投资、不停的增值。” 陈思成说,“当然了,有钱人的快乐也是我们永远体会不到的。”

(应采访对象要求,文中陈思成、林飞凡、李靖为化名)