刚上市就值 1500 多亿,腾讯音乐凭什么这么值钱?

虽然腾讯今年的市值蒸发了近万亿,但也迎来了腾讯系公司扎堆 IPO,由腾讯持股的 14 家公司相继上市,总市值超过万亿,今天腾讯旗下又多了一家上市公司。

▲图片来自:视觉中国

12 月 12 日晚,腾讯音乐娱乐集团(TME)正式登陆纽约交易所,IPO 定价为每股 13 美元,市值达 213 亿美元(约合 1465 亿 RMB),与全球最大的音乐流媒体 Spotify 目前的市值相当。其上市首日收涨 7.69%,报 14 美元,市值已达到 228.94 亿美元(约合 1575 亿 RMB)。

虽然不少外媒喜欢把腾讯音乐称为「中国版 Spotify 」,但实际上两者的差异不小, Spotify 的主营业务至今仍在亏损,而腾讯音乐在去年已经实现了规模性的盈利。

而在业务组成上,与 90% 收入依靠付费订阅的 Spotify 相比,腾讯音乐的业务则更加多元,在线音乐对营收贡献不到 3 成,社交娱乐服务才是腾讯音乐最大的增长引擎。

虽然 Spotify 还是全球最大音乐的流媒体平台,但腾讯音乐却更能代表流媒体音乐的未来。

腾讯音乐上市了,但付费音乐不赚钱

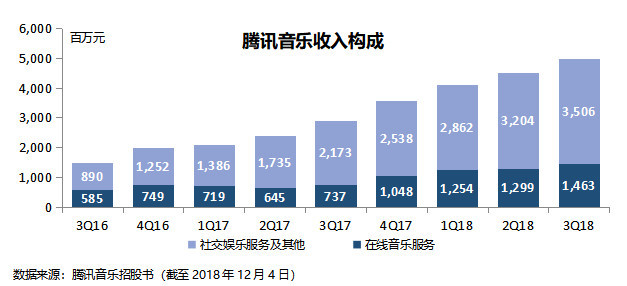

根据腾讯音乐上周更新的招股书,腾讯音乐 2018 年前三季度营收为 135.88 亿元人民币,净利润为 27.07 亿元人民币。营收已经超过 2017 年全年,而净利润也翻了一番。

第三季度腾讯音乐营收同比增长为 71%,比起前两个季度的 96% 和 89% 有所放缓,但仍保持了比较较为高速的增长。

腾讯音乐的主要由在线音乐业务和社交娱乐业务构成,这两项业务也双双增长,但只要细看一下付费率和用户平均消费的( ARPPU)这两项关键指标,就能知道要靠付费音乐赚钱真的不容易。

虽然在用户增长上腾讯音乐的数据已经很漂亮,腾讯音乐旗下的 QQ音乐、酷狗音乐、酷我音乐和全民 K 歌四款应用月活超过了 8 亿,其中在线音乐业务用户月活占了 6.6 亿,但 3.8% 的付费率决定了付费音乐对收入的贡献有限。

用户的付费意愿已经不高,腾讯音乐月单用户平均消费额(Monthly ARPPU)也仅为 8 元,相比之下属于社交娱乐业务的全民 K 歌这一数字达到了 108 元,这也是为什么社交娱乐业务凭借不到 1000 万的用户和 4.4% 的付费率却能为腾讯音乐贡献 7 成的收入。

▲ 图片来自:36 氪

除此之外,版权费依旧是腾讯音乐主要的成本之一。在一系列投资并购之后,腾讯音乐已经拥有包括索尼、环球、华纳音乐等超过 200 个国内和国际音乐厂牌的超过 2000 万首歌曲版权。

虽然今年 2 月在国家版权局推动下,各家平台达成了 99 % 独家音乐作品相互授权的协议,但实际上能带来庞大流量的是剩下的 1% ,这也是各家平台差异化的关键,因此腾讯音乐在版权上的支出还在继续上涨。

目前腾讯音乐的在线音乐月活已经达到了 6.6 亿,而中国网民数量也才 8 亿,难以再迎来用户大规模增长。而用户对音乐的付费意愿是需要长期培养的,同时在还没完全一家独大的在线音乐市场,大幅提高订阅费用也不现实,因此在线音乐短时间内也难以成为腾讯营收的主引擎。

依靠付费订阅盈利难,这不仅是腾讯音乐一家的困境,也是整个在线音乐市场的普遍现象。

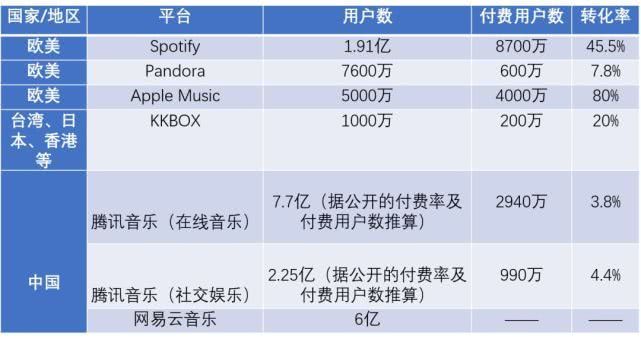

以全球最大的流媒体音乐平台 Spotify 为例,2 亿用户付费率达到了 45.5%,上季度订阅收入达到 13.71 亿美元,无论是付费率和营收都将腾讯的在线音乐业务远远甩在身后。

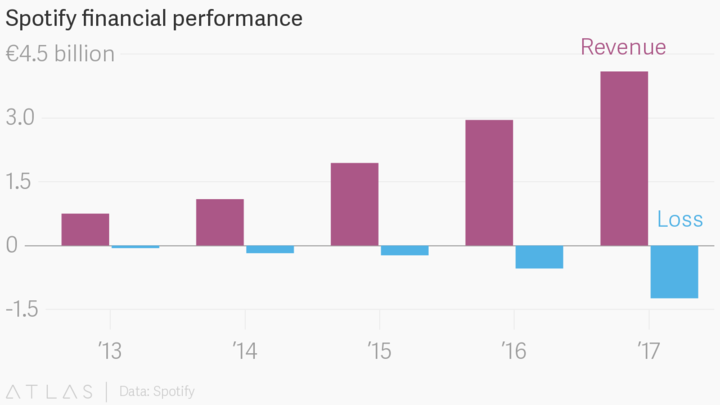

同等规模的全球同类音乐平台中,没有谁取得这样的付费率,但即便如此 Spotify 也难以真正摆脱亏损。从去年到今年上半年累计亏损超过 20 亿美元,第三季度扭亏为盈也是因为持有了腾讯音乐的股份,与主营业务基本没有关系。

▲ 全球主流音乐平台付费率概况. 图片来自:36氪

高额的版权成本严重拖累了 Spotify 盈利能力,2008 年至今 Spotify 在版权的花费超过 100 亿美元,目前版权支出每个月仍达到 2.88 亿美元,占营收超过 8 成,再高的付费率也难以抵消这些成本。

▲ Spotify 这几年的亏损不断亏大. 图片来自:Atlas

而且四大唱片公司掌握着欧美市场 90 % 的歌曲版权,对于 9 成收入靠付费订阅的 Spotify 而言 ,这样单一的业务构成也让其在面对这些唱片巨头时失去议价能力。

如果纵向和视频网站对比,在线音乐平台无论在付费率和用户平均消费上普遍都不如视频网站,但如今国内的主流视频网站也还处于烧钱争夺版权、持续亏损的阶段。

由此可见,如果不摆脱高额的版权成本的负担,流媒体音乐的付费订阅还很难以成为一门赚钱的好生意。

音乐里的社交娱乐怎么闷声发大财

腾讯音乐能在付费订阅市场表现一般的情况下依然保持高速的增长,社交娱乐无疑是最大的推动力,贡献了 7 成的收入,毛利率超过 50%,社交娱乐果然还是腾讯的强项。

社交娱乐业务主要由在线卡拉 OK(全民 K 歌)和音乐直播(酷狗直播和酷我聚星)构成,而收入主要来自于平台上的虚拟礼物打赏。

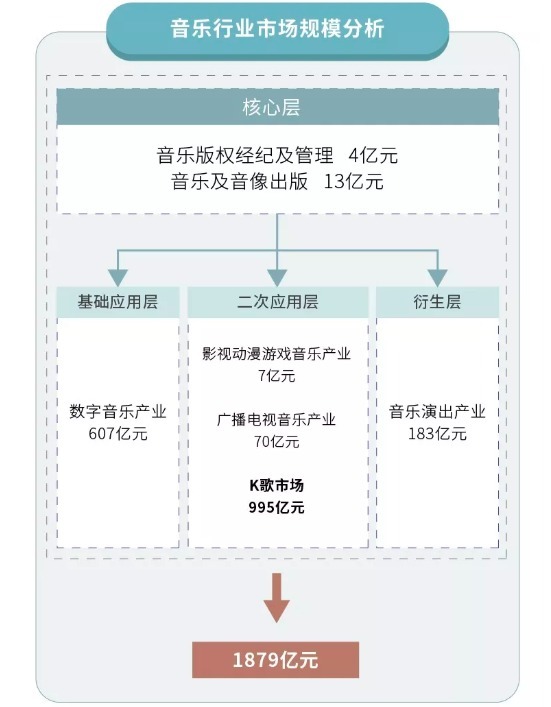

尽管相比于 QQ 音乐和网易云音乐,全民 K 歌这些音乐产品的曝光要少得多,而且看起来听歌比起 K 歌是更高频的需求,但实际上 K 歌市场的规模已经达到 995 亿元,占到音乐市场总规模的 52%,全民 K 歌也实现了「闷声发大财」。

▲图片来自:吴晓波频道

根据 Questmobile 的数据,全民 K 歌在网络 K 歌行业的用户份额达到近 90 %,去年用户数量就达到 4.6 亿,超过了《王者荣耀》。

值得注意的是,这款产品老少通吃,全民 K 歌近 70% 的用户集中在 13 岁至 22 岁之间,而贡献黏性和在线时长的主要用户则是 55岁 至 60 岁之间的中老年。

在知乎「如何巧妙地让妈妈戒掉全民 k 歌?」的问题下面,最高赞的回答里这样写道:

万万年没想到,这个软件简直有毒。本来以为是三分钟热度,没想到小半年了只增不减,一首歌可以从下午录到晚上……

当然全民 K 歌的崛起有赖于微信和 QQ 的导流和腾讯音乐海量的歌曲版权,但能在网络 K 歌这个细分领域脱颖而出成为腾讯音乐的营收主动力已经很难得,毕竟享受了同等待遇的微视至今不是抖音的对手。

这些数据也表明,相比起付费听歌,用户更愿意在直播和 K 歌中刷几支火箭,社交娱乐未来很长一段时间都将承担腾讯音乐主要的盈利任务。

流媒体音乐平台都想做「Netflix」

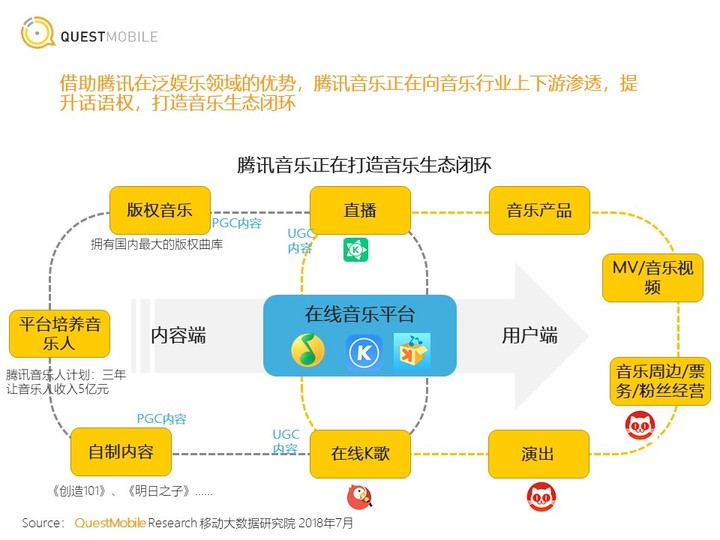

高度依赖付费订阅的 Spotify 和在泛娱乐领域多线作战的腾讯音乐,基本代表了欧美和中国流媒体音乐平台的两大方向,如今看来,多元化的业务布局才是流媒体音乐平台更好的出路。

▲ 图片来自: Questmobile

前面提到,版权依旧是这些音乐平台最核心的竞争力,但却要受制于几大唱片公司。要摆脱这个困境,要么自己培育出更多独家版权歌曲,打破上游的垄断。要么进入直播等新的领域增加收入来抵消这部分成本。

无论如何,安安静静做一个播放音乐的平台很难长久活下去了。

这两年国内几家音乐平台都加大了对原创音乐作品的扶持,腾讯音乐推出了「众创+音乐」计划和「新声力量」计划来扶持音乐人,网易云音乐则成立了扶持独立音乐人的「石头计划」和「云梯计划」,而腾讯音乐和网易云还相继成立了自己的电音厂牌。

▲丁磊为新上线的「DI电音」电台打碟助威. 图片来自:网易

不过无论是独立音乐人还是电音厂牌,产出的大多是小众歌曲,要成为人街知巷闻的流行歌曲还得依靠网络综艺节目和短视频平台的推广,这也是音乐宣发渠道的一个变化。

用人盘点了 10 月 9 日 QQ 音乐巅峰榜流行指数 TOP50 的歌曲,其中有 22 首来自同时期播出的网络/电视综艺节目。而榜单第一名的歌曲《心安理得》恰好也是抖音热歌榜第一位。

▲腾讯音乐也是《创造 101》的联合出品方

而网易云音乐去年也和爱奇艺达成合作,拿到了《偶像练习生》等综艺的音乐版权。咪咕音乐内容中心总监梁思梁思在接受采访时曾表示:

现在影视原声、音乐综艺节目、网综台综等大 IP 占据了用户大部分时间,这些 IP 正在取代大牌歌手决定用户听什么。

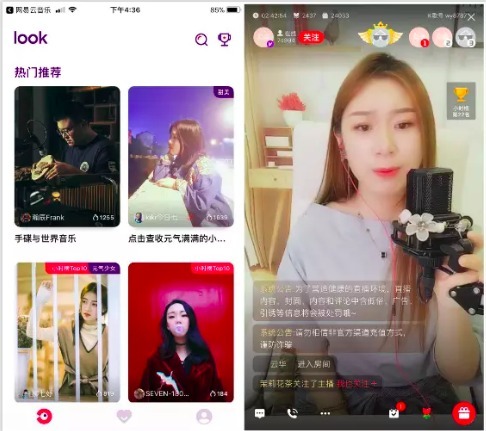

像腾讯音乐在泛娱乐领域积极布局的还有网易云音乐,网易云音乐在 10 月份上线音乐直播产品 LOOK 直播,在通过直播打赏增收的同时,也为培养素人成为音乐人提供了新的平台。

绕开唱片公司自己孵化原创音乐,颠覆传统音乐的制作、发行和消费方式,再通过在泛娱乐领域的布局打造新的音乐生态,不禁让人联想到投入重金拍摄原创影视作品的流媒体平台 Netflix。

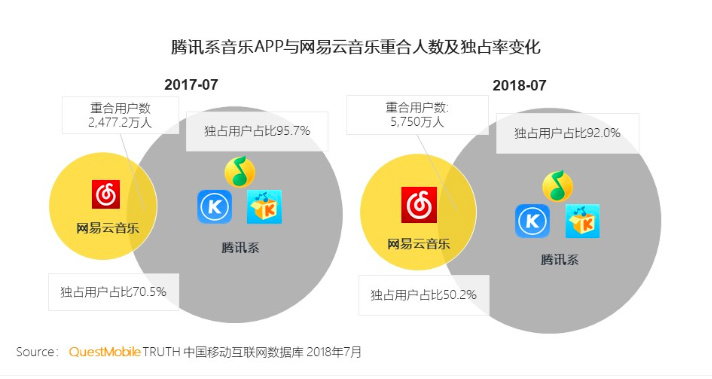

这条路现在已经被腾讯音乐证明可以走通,更多音乐平台也前赴后继。目前腾讯音乐旗下三款 app (QQ音乐、酷狗音乐、酷我音乐)占据了 76.1% 的市场份额,不过也有数据表明不同音乐平台的用户重合度越来越高,而用户粘性最高的却是市占率不高的虾米音乐,音乐平台的战争显然还没到终局。

腾讯音乐之后,下一个能靠主营业务盈利的音乐平台会是哪一家呢?

题图来自:视觉中国