复盘小米电视

今年的双十一,彩电业最大的赢家不是海信,不是创维,也不是 TCL,而是小米。

根据小米官方的数据,在双十一当天,小米电视在天猫、京东和苏宁三大平台上的销量和销售额均为第一。这也不是小米第一次夺冠了,在 8 月 28 日的小米电视战略发布会上,小米电视负责人王川宣布,2018 年第二季度,小米电视出货量中国第一。

2013 年 9 月,小米发布旗下第一代电视。2018 年,成立刚满五年的小米电视,即走到了中国彩电市场的第一线。

根据东兴证券的数据,2018 上半年,小米智能电视在中国市场份额已经位列第二,占比 12.8%;全球市场份额位列第九,占比 4%。2017 年小米电视、小米盒子合计月活跃用户达 1300 万人。小米虽未披露智能电视具体销量,但根据中商产业研究院披露的数据,2018 上半年小米智能电视市场份额位列第二,占比 12.8%,与第一名创维仅相差 0.9%。线上渠道方面,2018 上半年,小米智能电视市场线上渠道市占率第一,达 17.4%。

小米电视的成功凭借的正是高性价比的策略。王川曾公开表示:「小米电视定价(依据是)多少不赔钱,就定价多少。」

硬件引流 服务盈利

在小米官方旗舰店,一台 65 英寸的小米电视售价仅为 3699 元。不过,店内的工作人员介绍称,后续购买小米会员三年期的价格为 1494 元,即小米电视的用户每年需要为小米提供的内容花费约 500 元左右。

这便是小米电视经营模式的核心:利用低价的核心品类引流,提高用户粘性,最后通过互联网服务盈利。这一点在产品的利润率上体现明显,雷军曾经承诺:「小米硬件综合净利润率,永远不会超过 5%。」 另一边,小米招股书显示,2017 年互联网服务贡献毛利润占到公司总体毛利额的 39%。

小米 「硬件 + IoT 新零售 + 互联网内容服务」 的商业模式为其核心竞争力。公司将智能硬件以接近成本的价格销售,以高性价比为主要卖点,前期以口碑及粉丝营销等方式进行轻资本推广,高效快速积累用户。在底层硬件产品基础上,架构搭载在线增值服务的移动互联网平台,通过控制硬件端,带来高活跃度、高转化和留存率较高的互联网用户,从而进行流量变现。

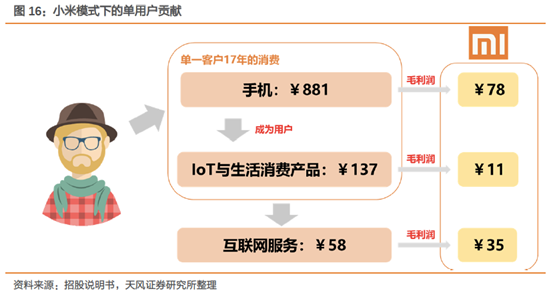

从数据上来看,智能手机一次性贡献人均 78 元的毛利润,包含小米电视在内的 IoT 与生活消费产品一次性仅贡献人均 11 元的毛利润,而后续每年每位用户则会贡献 35 元的互联网服务毛利润,这是小米公司持续的、核心的利润增长点。

▲ 图 | 小米生态盈利,来源:天风证券研究所

不可否认,小米确实走出了自己的路。公司能在互联网服务上盈利就取决于其流量的获取成本非常低。小米的流量来自于核心硬件销售获取的客户,一是小米只需对核心硬件产品进行一定营销投入,无需再对互联网平台做过多的投入营销;二是小米核心硬件主打高性价比,在新品类推出初期强调其低价的特征,本身就具备一定传播性,自带流量属性。

难进高端 抢夺低端

当然,这种模式并不总是成功的。由于小米的低价策略,也注定了小米电视难以向更高利润、更高定位的电视市场渗透。

海尔、飞利浦、康佳的电视均价最接近小米电视,受冲击最大。财联社查阅小米第三季度财报,小米电视今年前三季度全球累计出货量超过 500 万台,仅论第三季度,全球销量就同比增长 198.5%,实现销售额、销售量的份额双增加。然而,海尔、飞利浦、康佳的电视销售均为双下降,三者销售量份额总和降至 19.6%,下跌 2.3bp,销售额份额总和降至 15.9%,减少 0.8 个 bp。

即便性价比再高,与中高端品牌相比,初始成本带来的品质差距仍然不可逾越。以索尼为例,一台 75 英寸的索尼电视均价在 20000 元左右,而同样尺寸的小米电视仅需 8999 元,虽然定价高出许多,但是索尼的画质、声效同样好过小米。对于追求品质的人群而言,索尼、夏普、三星等中高端电视品牌仍是首选。

中金公司认为,互联网电视等新兴品类目前还处于市场整合阶段,未出现具备压倒性成本优势和技术优势的龙头公司。这种情况下,小米的产品和渠道优势得以凸显;然而对于那些经过长期的竞争和并购,形成了有序的竞争格局,龙头具备明显的规模优势的行业或行业细分领域,却很难产生冲击。

乐视之死

低价策略、低端市场、流量入口、生态盈利,这些词眼很容易让人联想到另一家公司,乐视。乐视比小米更早出发,是第一家做互联网电视的公司,小米想要走得更远,或许可以从乐视的成败上吸取经验教训。

2013 年 5 月 7 日,乐视推出了乐视 TV 超级电视 X60 和普及型产品 S40,X60 单价 6999 元,比同类主流竞品便宜 3000 元以上;S40 单价 1999 元,比同类主流竞品便宜 1500 元左右。激进的定价策略带来了乐视电视销量的繁荣。2016 年乐视 「4.14 硬件免费日」,乐视全生态销售额突破了 23.6 亿元,乐视超级电视总销量超 54.9 万台,打破多项国内纪录。

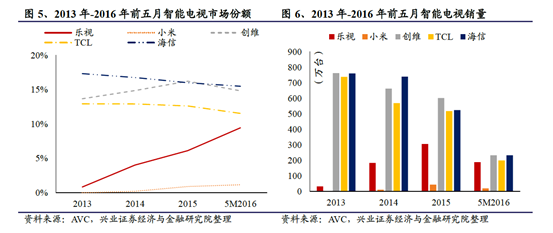

以 2013 年至 2016 年的数据为例,当时乐视电视凭借价格优势,在智能电视市场独领风骚,增长速度一骑绝尘。小米也在同阶段投入价格大战,但完全是厚积薄发、后来居上。

▲ 图 | 2013 年 – 2016 年智能电视市场份额,来源:兴业证券研报

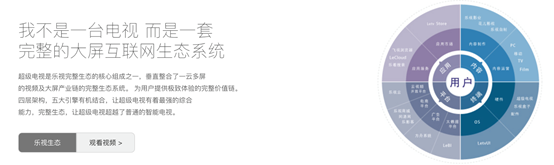

在乐视电视实现病毒式扩张之后,乐视顺势推出了其 「生态业务」。

乐视生态的基础是其乐视网的网络视频服务,以 「平台 + 内容 + 硬件 + 软件 + 应用」 为内容基础,通过相关增值服务的开发及应用增加收益。乐视生态将内容和硬件连接起来,电视机是其生态中最为主要的硬件。

▲ 图 | 乐视生态,来源:乐视官网

同时,乐视在影视内容上也投入颇多,乐视视频网站、乐视影业都迅速发展。乐视视频网站 2016 年频出爆款,日均 UV 超过 8,000 万,峰值接近 1.1 亿的年度大剧《芈月传》、自制剧《太子妃升职记》等的热播,日均 UV、月度播放量、视频网站总播放时长排名均位居行业第一位。

一时之间,乐视帝国,风头无两。

依托 「低价」 模式,乐视超级电视不断取得一个又一个胜利。然而,彼时的乐视,生态建设尚未成熟,国内消费者付费观看意识尚未培养起来。乐视虽然以远低于市场价格、甚至是低于成本的价格快速获得了大量市场份额,但是 「烧钱」 模式终究不能永远持续。

2016 年,乐视爆发供应链钱款危机,危机很快燃遍乐视系所有产品线。乐视品牌一落千丈,电视机销量大幅下滑,随后就是尽人皆知的乐视结局。

其兴也勃, 其亡也忽。在债务危机爆发之后,寄希望于 「生态盈利」 的乐视最终梦碎。

▲ 图 | 乐视电视在 2016 年 10 月后急速下降,来源:兴业证券研报

乐视电视试图以 「乐视生态」 模式取胜,在生态建设尚未成熟、消费者付费观看等意识尚未培养成功的情况下,乐视以远低于市场价格、甚至是低于成本的价格快速获得了市场份额。但是在自身债务危机爆发之后,乐视薄弱的生态构建就现出了原形。

自然乐视与小米不能相提并论,但是同样的以 OEM 生产模式生产产品,同样的缺乏对生产环节和供应链的掌控,同样的寄希望于未经检验的 「生态盈利」 的发展方向,同样迅速的成功。小米的电视项目与乐视仍具有较大可比性。未来如何将性价比优势转化为技术优势,软件优势或许才是小米电视走得更远的关键。

电视价格战

时至今日,黑电市场依然被乐视带动的价格战所影响。

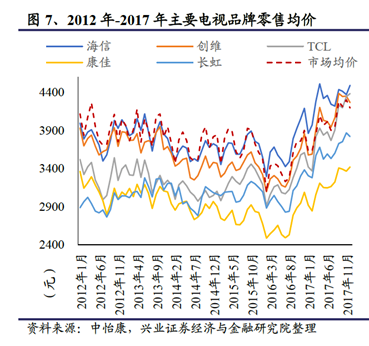

在 「价格屠夫」 们入场之后,新兴互联网电视厂商和传统电视硬件制造商之间发生了持续几年的价格战。2013-2016 年底,主要电视品牌的零售均价一路下行,主要电视品牌零售均价由 3900 元下行至 3400 元左右,单纯依赖硬件盈利的电视厂商风光不再。

光大证券认为,小米等外部竞争者又得以凭借自身高效渠道实现快速切入,导致整机产能的供过于求现象,进一步加剧价格战,行业环境进一步恶化。

2016 年下半年后,随着面板价格持续上涨,主流品牌电视也开启多轮提价,黑电价格战基本结束。据悉,电视均价的回升也得益于消费者越来越倾向于选择大屏幕电视,大屏幕电视的高售价提高了电视均价。

▲ 图 | 电视价格走势,来源:兴业证券研报

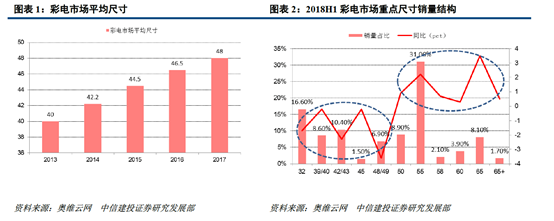

以 2018 年双十一销售数据为例,黑电行业的大屏化、智能化正在成为主流。京东官方商城双十一家电品类 TOP10 榜首为小米 55 寸彩电,同时小米另有两个大屏产品上榜。另据天猫官网显示,创维、海信、小米、索尼等品牌 75 英寸大屏电视的销售额同比超 400%。

▲ 图 | 彩电市场平均尺寸逐年上升,来源:中信建投研报

但在黑电均价提升的同时,其盈利能力并未获得实质提升,价格战带来的阴影犹在。以海信为例,其主要产品就是电视机,毛利率从 2011 年的 20% 左右下降到 2017 年的 15% 以下,净利率也从 2011 年 7% 以上下降到 2017 年的 3% 左右,受到互联网电视的冲击非常大。

所以说,在乐视和小米冲击了黑电市场之后,电视产品升级趋势是很显著的,如大面板、高清、超薄、智能化等等,但与升级趋势相背离的是电视整机均价一路下行。

从目前中国电视机市场占有率来说,行业已经迎来一轮洗牌。乐视电视因为乐视自身危机爆发已经几乎不见踪影,在 2017 年是出货量增速已成负 72.7%。相比之下,小米电视在国内互联网公司的电视产品中的销量份额排名第一,在国内全品类电视的销量份额排名第四。

同时相对来说,高端产品受到的影响较小,乐视和小米快速占据的低端市场受到的影响更深。

乐视率先打破了黑电市场格局,小米后来居上,从此这一池春水便再也不能平静。

小米模式?

小米最为人所津津乐道的便是其独特的 「小米模式」。成立短短八年,港股上市,截至目前市值超过 2600 亿人民币。与传统家电企业相比,小米拥有独特的竞争优势:高效率的新零售渠道;略占优势的物联网应用场景体验;部分产品的性价比优势。使小米新进入一个行业,不论是电视、电饭煲、净水器或空气净化器等,往往迅速产生鲶鱼效应,在行业内搅起一场变革,在这各行业占据一席之地。

然而也有例外,2015 年小米发布带有 USB 插口的插线板,价格低至 49 元,开始时小米给插线板行业带来巨大的冲击,然而行业龙头公牛的市场份额不降反升,2015-2017 年收入的年化增长率达到 27%。

究其原因,中金公司认为,公牛能够在小米的冲击下保持绝对的行业地位,原因在于:公牛专注插线板领域二十余年,拥有自己的生产基地、成熟的供应链体系和强大的研发能力,在插线板的 「安全」 这一核心诉求面前,低价对用户的吸引力明显降低;同时,公牛拥有覆盖全国城乡的近 100 万家线下销售网点,在三四线和乡镇市场拥有绝对优势。

这也是小米的软肋,依靠高性价比或许一时能占据上风,但是面对行业龙头强大的研发能力和渠道优势,小米缺乏深耕的行业的 「基本功」,长期来看,在对垒中还是将处于下风。

回头再来看小米在电视领域的成功,我们还是能看到,小米在电视市场的成功与电视行业的缺陷紧密相关。电视整机行业缺乏技术壁垒,厂商主要工作为整机组装,生产的附加值低。小米等公司以 「价格屠夫」 的姿态进入这个行业,依托 「硬件税后利润率不超 5%」 的经营理念,得以迅速在这个市场上占有一席之地。

同时,电视的成本中占比最高的为上游面板行业,面板成本占到电视成本的 40%-50%。而面板的定价为全球市场统一定价,下游电视厂商成本端缺乏定价权;在销售端,黑电厂商主要通过重点客户渠道和线上渠道销售,面对渠道商,电视厂商同样缺乏议价能力。

上下游均缺乏足够的议价能力导致行业毛利的微薄。财联社查阅资料发现,目前电视行业的平均毛利率约为 16%,而 「掌握核心科技」 的格力和美的等白电生产商毛利却能达到 30%。因此,有业内人士认为,小米在电视领域的成功很大程度上有赖于电视行业本身缺乏安全边际。

在小米上市前夕,针对小米的估值,雷军曾经豪言: 「小米的估值应该是腾讯乘苹果的估值,因为小米是全能型的。这次 550 亿美元的定价,就是我也不想开价了,你们随便开吧。小米总不至于连 550 亿美元都不值吧?」

而如今,在小米上市 5 个月之后,小米已经跌破发行价,总市值折合成美元也仅为 390 亿美元。缺乏核心科技的小米,现实还是骨感得多。

本文来自财联社,作者为孙诗宇、朱洁琰、周亦成,爱范儿经授权发布,文章为作者观点,不代表爱范儿立场。