Lyft 的招股书警告它可能永远不会赚钱,出行领域不相信赢家通吃

知道你亏损,但真不知道你这么亏。

Lyft 在其 3 月 1 日公开发行的招股说明书中公布了一切。2018 年营收 21 亿美元,亏损了 9.11 亿美元。再往前推,2017 年亏损 6.88 亿美元,2016 年净亏损 6.83 亿美元,三年亏损之和超过一年营收。

在连续亏损之外,Lyft 招股书的那一句「我们有净亏损的历史,可能无法实现或保持未来的盈利能力。」则更让人担心。

Lyft:稳扎稳打,逆势赶上

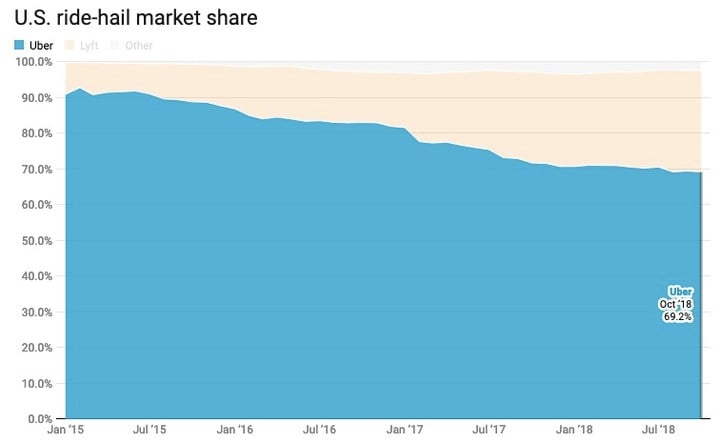

作为全球发展的出行巨头 Uber 的大本营,Uber 在美国市场的占有率向来远远领先于其它对手。但即使是占据极大优势的 Uber 也不能忽视第二名 Lyft 迅速增长的市场占有率。

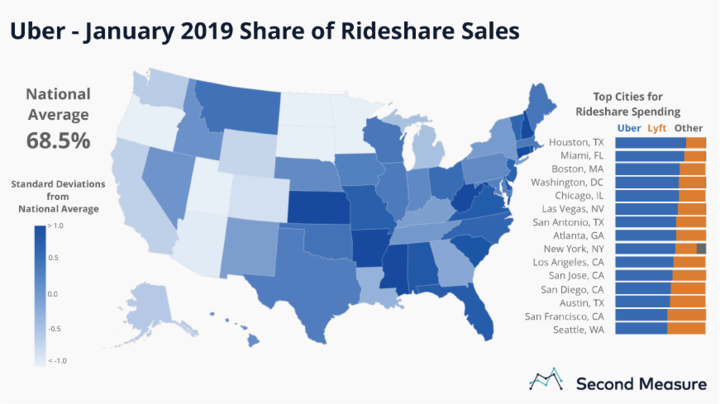

▲ 图片来自:Second Measure

Lyft 自己则宣称,截止 2018 年 12 月,通过 Uber 或 Lyft 提供服务的司机有 39% 都在使用他们的平台。尽管不同的数字机构都给出了不同的数字,但无论如何,Lyft 正在吃掉 Uber 的市场份额是个不争的事实。

一直有人认为,Lyft 是踩着 Uber 的脚印在向前走。Uber向外扩张,招募司机,完成与当地政府的谈判,然后 Lyft 再跟着 Uber 进入这个市场。不过 Lyft 负责政府关系的副总裁 Joseph Okpaku 反对这样的说法,「我完全不同意这样的说法。有些市场是 Uber 先进入了,有些则是我们。」

Lyft 在处理平台和司机关系时,也比滴滴更加柔和。和所有的共享出行平台一样,司机都希望平台能将其定义为员工而不是独立的服务承包商。相较滴滴备受抨击的粗暴回应,Lyft 虽然也没有给出司机期待的承诺,但他们在司机心中的地位却更高。因为它是最先推出 app 内打赏司机的共享出行平台,也会在日常运营中主动积极的和司机维持良好的关系。

当然,最重要的原因还是钱给的到位。Lyft 在美国西海岸的实力最强,在西海岸的部分城市,Lyft 已逼近 Uber 的市场占有率。在华盛顿州的西雅图,Lyft 为每月的推广营销支出其 43% 的收入,这也使得西雅图成为 Lyft 市场份额最高的城市。

给司机补贴,让更多的司机为 Lyft 平台工作。这无疑让人想到了当年滴滴和快的疯狂的投入。对于还处于第二位置的 Lyft 来说,要想继续扩张的步伐,那必须要有足够的资金继续用于司机的补贴。

这是一条漫长的「烧钱」道路,但却是最有效的道路。目前,美国的兼职司机的手机在 Uber 之外,通常还有一个 Lyft。哪个平台能让司机得到更大的优惠,司机就会使用该平台的服务。

竞争垄断市场,赢者只想通吃

进入一个几乎被巨头所垄断的市场是什么感觉,或许 Lyft 很适合回到这个问题。曾有网友如此评价 Lyft,「从被按在地上摩擦到近 30% 的市场份额,真的不容易。」

为了将自己的业务与 Uber 区分开来,Lyft 在招股书中还强调了其「对交通的独特关注」。毕竟在市场占有率到达一定规模后,Uber 就开始了外卖影视和卡车业务的探索。这也将 Uber 和 Lyft 所说的「对交通的独特关注」区别开来。

但无论如何,人们对 Uber 的第一印象都会是那个大名鼎鼎的出行平台。Uber 也不会看着后来者将自己占有优势的市场份额所抢走。在 Lyft 的高速发展后,Uber 也采取了措施应对。最明显的证据就是 Uber 在 2018 年第四季度的亏损达到 7.68 亿美元,官方给出的解释就是公司在产品线方面的投入增加以及竞争加剧导致了亏损。

但 Uber 的亏损却不是偶然的,在全世界范围内,Uber 的亏钱速度都令人惊叹。即使是在将 Lyft 按在地上摩擦的一段时间内,Uber 的盈利依旧非常艰难。营收在涨,用户在涨,有时连亏损数额都一起长。

成立 9 年,「烧掉」 107 亿美元的美元的 Uber 是一只想要在 2019 年 IPO 的「独角兽」。由于 Uber 还在亏损之中,在这种情况下,市值/营收的市销率是一个能衡量公司投资价值的指标。以目前的数据计算,Uber 的市销率在 10 倍以上,这远超亚马逊、Google、Facebook 等一众科技巨头。

这意味着,Uber 还要讲一个仍在高速增长的故事。

但 Uber 2018 年业绩报告中,唯一比 Uber 亏了 18 亿更瞩目的就是其销售增长的放缓,这比数十亿的亏损更让人害怕。据不完全统计,Uber 在过去几年已经获得了 240 亿美元融资。拿了 240 亿美金的 Uber并没有建立起自己的「护城河」。它仍要面临来自世界各地的年轻挑战者,他们背后有资本支撑,有对当地的了解,也有和当年 Uber 一样疯狂的「烧钱」速度。

Facebook 和 Google 建立起的垄断优势让所有的创业者都心向往之。用垄断的优势赚钱,越来越多的创业者都在向往这种赢家通吃,但不是所有的公司都能做到。

赢家通吃的本质是通过对流量的占有创造价值,让强者越强,弱者越弱。在赢家通吃的互联网世界里,先机就是生机,初始的微弱优势可以迅速发酵最终使产品成为一个巨无霸。微信获得 1 亿用户花了 433 天,而在那之后 600 天不到的时间里,微信的用户变为了 6 亿。在一个社交应用中,你的好友越多,你就越容易留在那个应用中。应用中丰富的人脉资源也会成为吸引用户的关键因素,后来者拍马也赶不上。

赢家可以成为消费者脑海中的第一个名字、第一个选择。因为它代表了更多人的认可,更完善的服务。用户心中第一的选择意味着巨大的流量,用户的流量对于创业者来说也意味着巨额的收入。

赢家可以得到更多的原则在出行领域也并没有被颠覆。Uber 也确实获得了更多的营收,更快的增长,只是它付出的可能比得到的汇报要多的多。

一起亏损的出行领域

拼车业务是一个没什么知识版权法保护的游戏领域,这让每一个国家的创业者都有机会依靠这项业务成为当地的一只「独角兽」。这就让先行者们吃尽了苦头,它必须花费更多的资金才能和更了解当地的「地头蛇」争夺地盘。

争不过就跑也不丢人的,因为赢了你的企业依然要面临巨额的亏损。没错,我说的就是滴滴和 Grab。滴滴在中国市场的占有率超出了竞争对手之和,但它全年亏损总额高达 109 亿。Grab 占据了东南亚 95% 的第三方出租车打车市场及超过 70% 的私人打车市场,但它也是亏损的。

滴滴、Uber、Grab……这都是在部分地区占据了极大优势的出行巨头。他们几乎垄断了市场,但赚钱对他们来说依旧很难。营收很高,但为了垄断市场所付出的巨额资金却更加高昂。市场占有率的持续提升,司机补贴的持续发放让它们背负巨债。

这些打车平台并没有实物资产,本应以一种极低的成本进行运营。因为它最重要的「员工」——司机是不需要工资的,司机更像是拿着 0 元底薪赚提成的员工,他们并不需要平台花钱雇佣。而员工也自己准备了「公司资产」——汽车,每个员工参加「工作」自配价值数十万的工具,完全不需要平台再提供硬件支持。

但这种极低的成本造成了另一种结果。司机并不会被平台所绑定,自由身的司机手握数十万资产,完全可以选择一个对他们来说更好的平台。巨头对用户和司机的争夺永远也不会结束,这让打车也成了永远不会结束的生意。

ofo 和摩拜的争夺也是如此,疯狂造车,疯狂占领市场。这种疯狂让大多公司不顾资产的损耗率,不顾是否有足以支撑公司运营的财务模型,一心只想战胜对手。这种疯狂让公司一旦失去投资人的输血就会彻底瘫痪,面临巨额的债务。一位共享单车投资人在接受《财新周刊》采访的时候就道出了真相:业务运营不是为了盈利,是为了融资,为了拖死对方,这不是真的商业模式。

Instagram 早期投资人 Roalof Botha 这么评论资本推动下烧钱成长的公司,「市场上有那么多钱,这就像考试的日期被推迟了一样,你根本不需要更努力地学习。」