一杯咖啡收入 9 元,计划上市的瑞幸到底怎么赚钱

成立不到两年,瑞幸咖啡准备要在纳斯达克上市了。北京时间 4 月 23 日凌晨,瑞幸向美国证券交易委员会(SEC)提交招股说明书,公开募集资金 1 亿美元,证券代码「LK」。

疯狂开店、高额补贴,这是外界对瑞幸的主要印象,但烧钱模式能否持续、瑞幸的钱还能烧多久?这一直是人们对瑞幸争议的焦点,这也让它的招股书格外引人关注,毕竟这是该公司首次对外详细披露经营状况。不过,招股书中透露的信息,似乎并不能打消人们的疑虑,反而加深了对其财务状况的担忧。

瑞幸会成为星巴克还是下一个 ofo?

围绕在瑞幸身上的有两大争议,一是「碰瓷」星巴克,二是「烧钱」。

星巴克作为连锁咖啡店的标杆,自然会被进入这一市场的公司视为对标对象,瑞幸也从不讳言要挑战甚至打败星巴克的野心,与星巴克的「捆绑」也为瑞幸在营销上带来巨大便利,瑞幸进入公众视野,就是从去年 5 月一封质疑星巴克垄断的公开信开始的。

然而,有道是「物及必反」,言必叫板星巴克的「碰瓷式营销」也让瑞幸招致不少消费者反感,而瑞幸的高调又让人质疑该公司把精力都放在营销上而实际上产品并无过人之处。虽说众口难调,但网络上对瑞幸咖啡品质随处可见的吐槽也在一定程度上反应出瑞幸高速扩张下对门店和产品疏于管理。

▲ 只用了不到两年,瑞幸在中国的门店数已经逼近星巴克

近来外界对瑞幸的关注点有所转移,比起对它能否打败星巴克的好奇,大家似乎更担心它会不会成为下一个 ofo。瑞幸被称为「互联网咖啡」,因为它的崛起靠的正是短期内高额补贴这一典型的互联网打法,但作为一家初创公司,瑞幸在补贴上的手笔着实惊人。

去年瑞幸被曝光的一份 B 轮融资计划书显示,2018 年前 9 个月,瑞幸净亏损超过 8.5 亿,这在资本寒冬的背景下不能不叫人震惊,但彼时刚刚完成 B 轮融资的瑞幸手中弹药充足,对外回应称:「亏损符合我们预期……补贴仍将继续。」

但有能力烧钱不意味着瑞幸不缺钱,因此瑞幸在资金上的风吹草动都格外引人注意,前不久一则瑞幸抵押咖啡机等不动产担保 4500 万元债务的消息就被视为「缺钱」的信号,毕竟瑞幸之前动辄烧掉一个「小目标」,如今为了区区 4500 万就要抵押咖啡机,实在不难让人起疑心。尽管官方回应称是正常的租赁融资,但业界普遍认为此举是为优化现金流,与上市进程有关。

增长速度堪忧,瑞幸靠什么赚钱?

不过从招股书来看,4500 万对瑞幸的财务状况美化作用十分有限。2018 年,瑞幸咖啡净收入 8.4 亿,亏损高达 16.19 亿,几乎是收入的两倍,而仅 2019 年第一季度,亏损已经达到了 5.51 亿人民币。以 2019 年第一季度为例,该季度咖啡收入约 3.61 亿,一共卖出 3900 万杯,平均每杯只有 9 元左右,这还是补贴已经缩水的情况下,前几个季度瑞幸的咖啡可以说是白送。

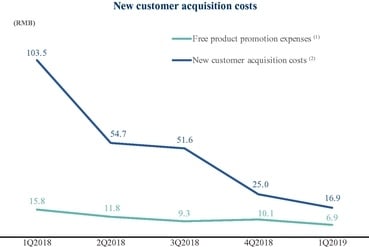

瑞幸的互联网打法弊端也很明显,如果产品本身没有太大黏性,一旦补贴减少,其用户增长和成交量都有可能遇到问题,这在招股书上已有所体现。最近 5 个季度,瑞幸的获客成本已大幅降低,从 2018 年第一季度的 103.5 元减少至 2019 年第一季度的 16.9 元,但与此同时,其交易客户数量也出现了明显的下滑。

▲ 瑞幸新客成本

▲ 瑞幸每季度新增交易客户数量

此外,瑞幸 2019 年 Q1 4.79 亿人民币的收入同比增长 36 倍看似不低,但环比增长仅 2.8%,相比前两个季度 90% 以上的增速已是大为放缓。

补贴亏钱,不补贴又没用户,结合瑞幸 CEO 钱治亚之前「未来三到五年还会坚持补贴」的说法,要筹集资金维持补贴,上市也就成了必然,因此也有不少观点认为上市成功与否将决定瑞幸的存亡。

瑞幸将自己定位为「技术驱动的新零售模式」,号称「为客户提供高品质、价格合理的和高便利性的咖啡和其他产品」,可问题是,瑞幸说了半天也没说明白自己要怎么赚钱。

题图来自:Volanews