别闹了,你们打不过特斯拉

本文来自 虎嗅App(ID:huxiu_com),作者 孙鸣远,董车会 经授权发布。

全球汽车销量下跌、中国新能源汽车销量下跌……似乎汽车市场已经走到了「阶段性顶点」,紧随而来的会是「The winter is coming」(凛冬将至)。

北美时间10月23日(中国时间10月24日),特斯拉公布了第三季度财报,与以往简简单单的一页全是数字的财报不同,新上任的CFO扎克·柯克霍恩(Zach Kirkhorn)决定用28页图文并茂的PPT的方式,全方位展示了Q3季度特斯拉所达成的成就。

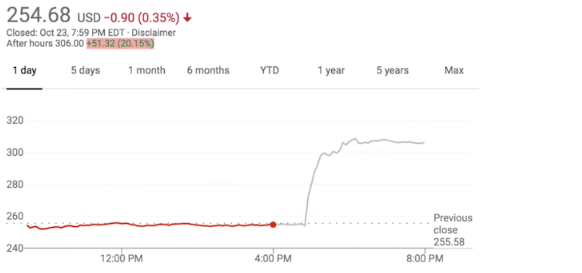

▲ 美国时间10月23日收盘后特斯拉股价

财报消息一经公布,特斯拉股票就呈现直线上涨的趋势(收盘时254.68美元,盘后涨至306.00美元,涨幅超过20%),由于是收盘之后开始的财报电话会议,即此时的交易是在After Hours阶段进行的,所以价格波动并不能说明一切。

但是在经历了连续两天交易日的稳定之后,特斯拉的股价上涨至328.13美元(会议后第一天收盘时为297.82美元,两天交易日总涨幅为28.84%)。

▲ 美国时间10月25日收盘后特斯拉股价

截止周五收盘时,特斯拉总市值高达587.77亿美元,再次超过通用汽车公司(533.35亿美元),成为市值最高的美国汽车制造商。实际上,在会议后第一天(星期四),特斯拉市值已经以530亿美元超过了通用的510亿美元。

在经历了股价大跌导致市值大幅缩水之前,2017年4月特斯拉曾以486.3亿美元总市值超过了福特当时的454.7亿美元,成为美国汽车制造商市值排名第二的公司,然而仅一周后,特斯拉就再以510亿美元超过了当时排名第一的通用公司(507亿美元)。

虽然在财报公布次日(美国时间10月24日),特斯拉还公布了特斯拉能源(Solarcity)的最新消息,但影响这一切发生的最主要原因还是Q3季度财报。

又一个历史性季度

Q3 was obviously a very strong quarter

——From Earning Call, Elon Musk

之所以称Q3是特斯拉的又一历史性季度,一方面是因为在该季度的交付数量再创记录,在三个月时间里特斯拉共生产了9.6万辆,交付了9.7万辆,打破了Q2创下的生产8.7万辆和交付9.5万辆的记录。

▲ 财报生产交付部分

另一方面则是因为,特斯拉终于再次实现盈利(之前一共有三个季度实现盈利),净利润为1.5亿美元,这与之前各大华尔街分析师的预估大相径庭。

![]()

▲ 财报利润部分,NET INCOME为净利润,单位:百万美元

其中一个非常重要的原因,就是埃隆·马斯克在电话会议开始时的所讲:「我们之所以能够实现盈利,离不开每一位员工为降低成本所做出的杰出贡献,特斯拉现在的运营成本已经自Model 3量产以来降至最低。」

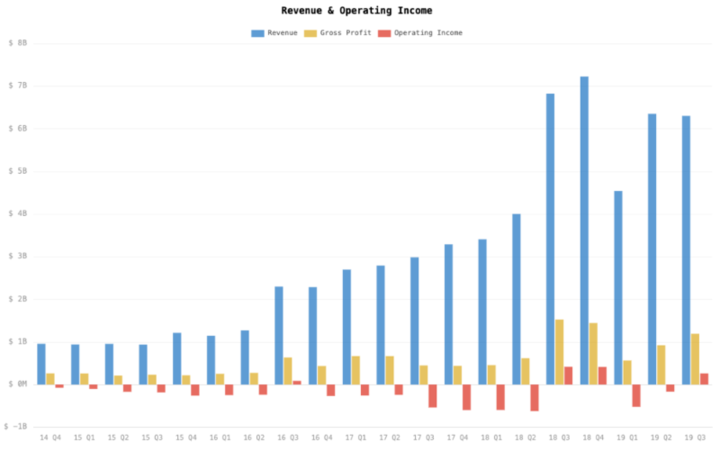

▲ 收入和消耗

如果仔细看特斯拉Q3财报,会发现总收入虽然高达63.03亿美元,但却同比下跌8%,环比下跌1%,也就是说特斯拉在营收下滑的情况下,特斯拉却实现了Q3季度盈利。「魔法」就在于,今年年初扎克·柯克霍任CFO一职之时,马斯克与其共同努力并严格执行的成本控制策略。

从结果看,其成效非常显著,Q3季度单就运营成本下降至9.3亿美元,同比下降16%,环比下降15%,物流库存时间缩短至17日。有行业机构分析,特斯拉Model 3的生产成本每辆降低了约2000美元。

利润率的提高,除了基础运营效率的提升,还包括缩减固定成本、制造和成本控制、自动驾驶系统利润计入、车辆安全性不断提升以及其他临时项目的改进。

换来的结果则是在GAAP(Generally Accepted Accounting Practice,通用会计准则)下,特斯拉Q3季度单就汽车方面毛利润为12.22亿美元,毛利润率为22.8%,总体毛利润为11.91亿美元,毛利润率为18.9%,刨除9.3亿美元的经营花销,整体经营利润为2.61亿美元,利润率为4.1%。

▲ 汽车部分和总体部分的收入、毛利润、毛利润率,经营消耗、利润、利润率

此外,对于企业更为关键的参考指标,特斯拉的现金储备增加为53.38亿美元,同比增长3.83亿美元,环比增长23.58亿美元。

意料之外,情理之中

特斯拉从首款量产车Model S面世以来,就不断受到来自四面八方的「攻讦」,原因可以看笔者另外一篇文章(杀死埃隆·马斯克)。

这其中影响特斯拉的最直接手段,即是做空股票,所以此次特斯拉股票的飞涨,有机构估算,让做空者为此付出了约24亿美元的代价,有一种说法在财报公布后盘后股价的大幅上涨,就跟做空者着急购入股票有关。(之前还停留在猜疑阶段,最近有记者爆料出很多特斯拉做空者的相关细节)

简单理解做空,即是「预估某股票将会出现下跌」,通过「借」股票,然后将其在高位售出,等待股价下跌后购入相同数量的股票,「还」股票,并以此赚取差价利润。

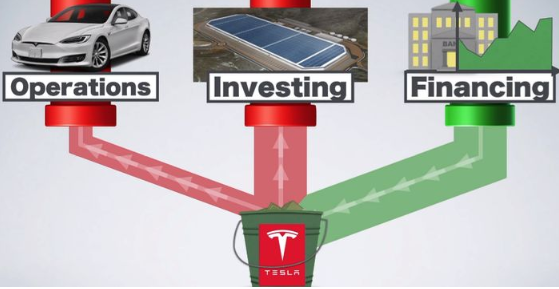

一个公司资金流向简单理解可以认为有三部分,经营部分、投资部分、融资部分。经营部分囊括所有需要花销的经营费用,和通过销售产品获取的资金,一个良性的公司长远发展,这个部分的资金收入应该是盈利的主要来源;投资部分是为公司更有竞争力或者长远发展所需要的投资,即转化为固定资产,例如建立新厂房来提高产能,购买设备等等,这个部分虽然消耗资金,但只是形式的转化。

而融资部分最好理解,由外部注入的资金,例如向投资者、金融机构或者政府「借钱」,或者上市通过股票形式融资。

那么一个运作良好的公司,应该是由经营部分带来盈利(现金流正向),通过投资部分提升产品质量、产量等方面提升经营盈利能力(现金流负向),融资部分在获取资本同时向投资者回馈本金加利润,如果继续被看好,就会有更多资本投入进来(目的赚钱),进一步提升公司经营和投资,以便获得更多利润。

然而特斯拉几乎是一直在亏损,也就是说资金的唯一来源就是融资部分,经营和投资都在消耗资本,经营部分和投资部分全部为负现金流。这也是特斯拉经常被抓住「攻击」的重要部分,也间接导致了很多股民「从众」纷纷抛售股票进一步恶化了股价。

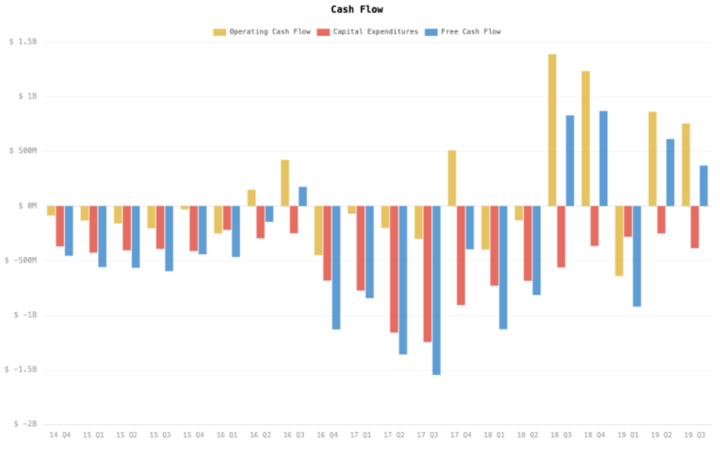

▲ 经营现金流、投资现金流,和即为公司现金流

从特斯拉盈利情况来看,基本符合现金流变化情况,其中2017年Q4因为要快速增加产能所以增加投资额度导致亏损,2019年Q2则是因为需要偿还巨额贷款导致亏损。

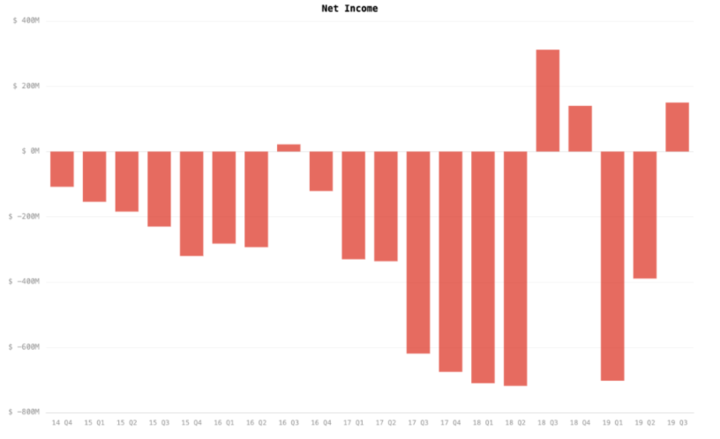

▲ 净利润

账面上的亏损,说明了一些问题,但说明不了一切。作为一家汽车生产商,要想实现盈利,就必定要大规模量产,也就意味着要为生产资料和研发投入巨额资本,此时盈利情况一般都不容乐观。

▲ 总收入、毛利润、经营收入

▲ 毛利润率、经营利润率、净利润率

仔细对比观察上面两张图,不难发现,在几次亏损加剧和几次逐步趋向盈利的时间节点上,特斯拉都有过「大动作」。先是Model X在2012年展示原型车,直到2015年9月才开始逐步交付,真正实现大批量产并交付是从2016年年中开始的。然后2016年Model 3面世,紧接着2017年7月,少量的Model 3下线并开始交付,直到2018年年中,特斯拉宣布正在急速推进产能并开始大量交付。

▲ 交付数量

Model 3每年将会带来200亿美元的收入,年毛利润将约为50亿美元,其中最需要克服的难题就是5000辆/周的产能。

——特斯拉在2018年7月1日表示

在2018年年末,大量特斯拉汽车在运往全球各地的时候,被物流耽搁了长达数月的时间,刚刚提升上来的产能还未能弥补这一「空缺」,曲线再次出现下滑。

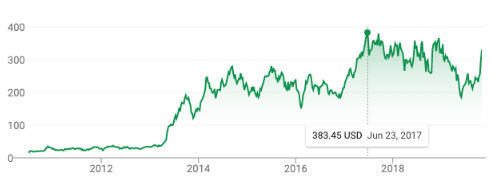

也就是说,其财报与特斯拉经营情况几乎完全吻合,并且展现出了极强的盈利「潜力」。实际上,大多数资本方也持同样的看法,所以出现了在2017年特斯拉总市值超过通用并成为美国市值第一的汽车公司,并在2017年7月以每股380多美元,稳坐其位。

不过此时「有些人」坐不住了,开始大量做空特斯拉股票,给出的理由非常「冠冕堂皇」,「Model 3产能一定跟不上」、「特斯拉Model 3根本没有人想买」、「都是美国补贴才让特斯拉卖的好」、「特斯拉没有现金储备了」等等,而媒体这边则铺天盖地的是「特斯拉AP系统开放就是公司极为不负责任的行为」、「特斯拉会爆炸」、「特斯拉不环保」、「马斯克是骗子」、「马斯克人品很差」……

由于做空者往往都是大型金融机构,他们所掌握的股份数非常庞大,所以特斯拉在「几经挣扎」之后,伴随着媒体「鱼龙混杂」的消息,和2019年Q2「不好看」的财报公布,特斯拉股票一路跌至今年6月3日的178.97美元。

举个例子,就在6月初,国内外媒体中大量带着「特斯拉还剩10个月就破产了」字眼的文章横空出世,其原因就是两封「泄露」的内部邮件,提到了马斯克通知员工特斯拉Q1财务情况,并指出如果按照第一季度「烧钱」,那么投资者刚刚注入的24亿美元,将会在10个月左右耗尽,所以不能辜负那些仍对特斯拉抱有信心的投资者们。(详细分析请移步笔者另一篇文章:特斯拉国产又怎样?)

对于一家在汽车行业「起步」的企业,大量投入生产设备、大量投入研发、控制成本等明明是有利的措施,在「某些人」眼中却成为了「错误决策」。

「内忧外患」的局面,直到6月11日特斯拉召开「股东大会」后(详细分析参考另一篇文章:特斯拉年度吹牛大会),特斯拉股票才开始逐步回暖。

「被低估」的特斯拉

做空者常常将「特斯拉被高估」挂在嘴边,但笔者认为特斯拉反倒是「被低估」了。

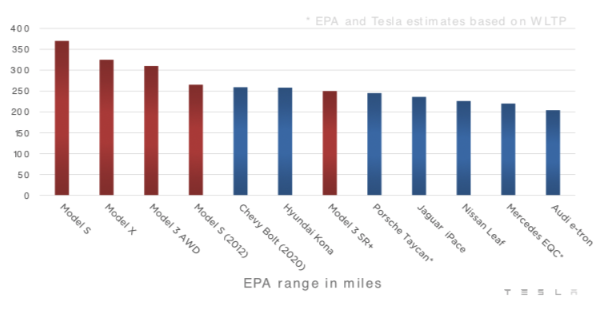

▲ 续航对比,WLTP续航换算为EPA续航

特斯拉7年前推出的Model S,虽然售价颇高,但至今续航和性能未逢敌手;而主打中低端市场的Model 3已经在美国市场站稳了脚跟。

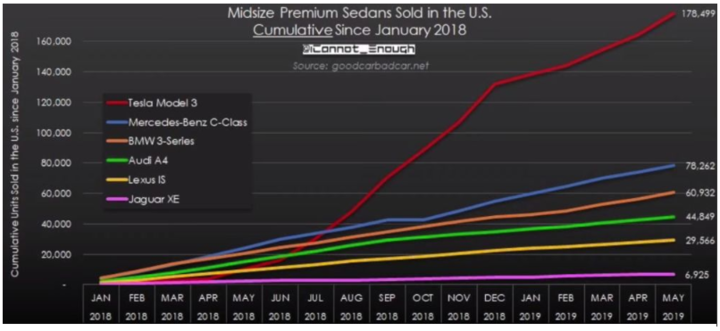

在2018年美国市场中,Model 3的销量超过其他所有电动汽车之和,在同级别车型中Model 3销量(从2018年1月开始)超过了奔驰C-class、宝马3系、奥迪A4、Lexus IS和捷豹XE的销量总和。

如果说只是在电动汽车的有限范围内对比,并不能说明特斯拉电动汽车对汽车行业产生的影响力。

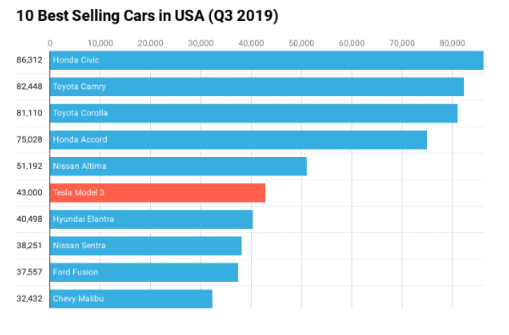

2019年至今美国10大畅销车型中,Model 3以11.4万的销量排名第九,在今年美国第三季度10大畅销车型中,Model 3以4.3万的销量排名第六。

▲ 2019年1月至今,美国10大畅销车型,数据来自CleanTechnica

▲ 2019年第三季度,美国10大畅销车型,数据来自CleanTechnica

之所以能被市场认可,自然特斯拉的产品优点非常显著,但是很多人并不一定能明白其优点中蕴含着的隐形「价值」。

比如特斯拉的自动驾驶辅助系统,显性的「价值」来自于对财报的影响。由于GAAP的规定,虽然特斯拉收取了用户购买AP系统或FSD系统的费用,但如果要计入到最终营收中,需要具体的功能实现才可以。今年Q3季度财报盈利中,就有1000~3000万的递延收益来自最近推送的「高级召唤」功能,Art分析机构预估,未来自动驾驶部分的业务将能够达到80%左右的利润率。

隐形的「价值」则是,Autopilot虽然从SAE自动驾驶分级上并非是业界最高,但却是体验较好并且搭载于车辆最多的系统,由此带来的现实世界行驶里程数据约为120亿英里,相比之下,谷歌公司的Waymo自动驾驶的2000万英里就显得微不足道。

单有这些数据还不足以产生巨大价值,但是配合上特斯拉自己研发的FSD芯片(搭载神经网络芯片NNA),这笔财富就不可估量了(具体自动驾驶和芯片分析请看:马斯克的自信从哪来)。曾在英伟达工作过8年的James Wang,对其评价为:「特斯拉的AI芯片起码要比同行业领先4年左右。」

美国公路交通安全管理局(NHTSA)最新的数据显示,全美车辆平均每50万英里就会发生一次事故。特斯拉方面在Q3财报中公布,在使用特斯拉AP驾驶辅助系统的情况下,这个数字则是435万英里。

马斯克在电话会议中再次确认,今年年底将会给「部分」具有早期测试权限的用户,「推送能够实现从家到办公室的城市交通自动驾驶功能(Feature completed FSD),能够识别红路灯和路牌,可能需要人为干预。2020年底实现Robotaxi业务,其推行速度取决于法律法规的接受速度。」

之所以AP系统不断受到赞誉,其中还有一个很大原因来自于OTA(Over the Air,空中升级)。

AP系统在随着用户数量和提供的驾驶数据不断增多,不断地在「进化」,通过新版本的推送升级,使得其实际效果越来越好,例如最近刚推送的「高级召唤」功能,已经被使用过100万次,将会在接下来的一周内推送改善后的版本。不仅如此,通过OTA功能,特斯拉还曾为其车辆提升过性能、续航等,并且在此次会议中,马斯克提到在未来2个月内的升级中,将会再次提升车辆的续航以及充电速度,给用户带来「实际」的价值提升。

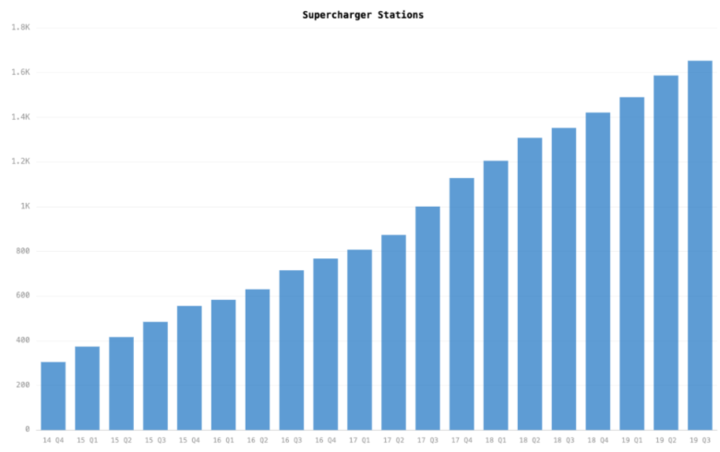

还有诸如遍布全球的特斯拉超充站、电机电池电控技术的研究积累等,都是特斯拉的「价值」所在。

▲ 超充站数量

显然特斯拉更加清楚自身的「价值」,所以上海工厂成为了特斯拉进一步扩大优势的关键一步。

上海工厂从今年一月开始动工,仅仅经历了10个月的时间,就从「一片废墟」建成了囊括车身车间、涂装车间、流水线装配车间等设施的「庞然大物」,该速度在全球范围内是绝无仅有的。特斯拉考虑将上海工厂作为未来的范本,然后在欧洲建立工厂(同时生产Model 3和Model Y),其选址已经进入最终阶段,会在今年年底公布。

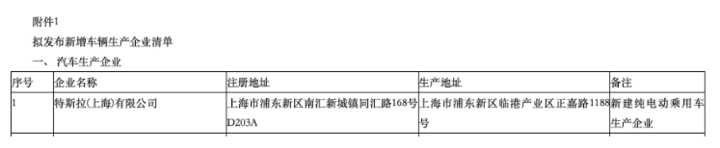

事实上,在10月17日,特斯拉工厂已经位列工信部公布的第325批《道路机动车辆生产企业及产品公告》中第一位,并且在公示期结束(10月23日)拿到了生产资质。在电话会议中,马斯克提到上海工厂已经试制了4台特斯拉Model 3并完成了下线测试。(未来Model Y也会在上海工厂生产)

如果说上海工厂的建设速度已经足够让世界震惊,那么写在财报简介中的一句话则更为令人兴奋:「相比于美国工厂,上海工厂Model 3生产线的生产成本(单位产能的资本支出)低了65%。」

这句话翻译成人话就是,设计产能内每生产一辆汽车,设备投入和长期维护投入(固定和非消耗性资产,不包含生产汽车的物料)相比于美国工厂下降了65%。

也正是因为上海工厂建设过程所带来的启发,特斯拉在加速Model Y生产线建立时,借鉴了其经验,未来Model Y的生产中该部分成本也会比现阶段美国Model 3工厂下降50%。

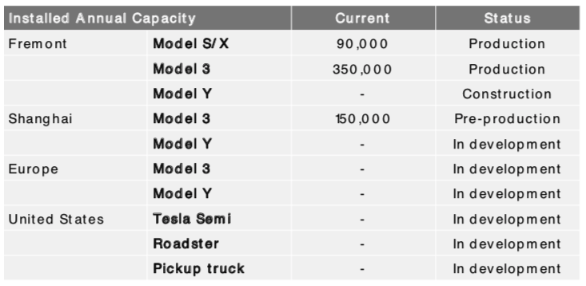

目前上海工厂的设计产能为15万台/每年,马斯克在电话会议中虽然并没有具体说会在什么时候达到3000辆/周的生产速度,但他表示对上海工厂的产能提高非常有信心。

特斯拉从推出Roadster之时,就一直面临着生产和交付难题,尤其在推出Model 3之后,「生产地狱」就成为了特斯拉最首要解决的难题。当美国弗里蒙特工厂产能达到周平均约7000辆后,虽然已经解决了当初马斯克对Model 3的预期难题,但是目前美国工厂也已经近乎「用尽全力」。

所以上海工厂的建成,其目的不仅仅是「打开中国市场」,更重要的是进一步提高产能,以便逐步接近马斯克设想的「蓝图」。(包括电池生产部分,马斯克表示也将会在上海工厂新建电池工厂,加快电池产能)

马斯克的「蓝图」

在电话会议的Q&A环节中,其中有一个提问是关于如何看待Model S/X销量在逐步下降的。马斯克的回答是:「其实仍在生产Model S/X是出于情感因素,这并不是说Model S/X不是一款好车,只是其因为其售价较为昂贵,产量较低,所以对于未来的重要性不高。」

或许很多人在电话会议中听到这句话,并没理解马斯克在说什么,因为对比之前的财报就能发现,显然Model S/X的利润率更高,此次Q3之所以营收下降,部分原因就是因为Model S/X的销售量占比降低导致的。

如果你也是这么想的,说明你并没有看到马斯克心中的「星辰大海」。

笔者在另一篇文章(杀死埃隆·马斯克)中提到过,马斯克在宾夕法尼亚大学时期的三篇论文中,有两篇是描述自己「梦想」的。其中一篇是关于太阳能在未来的重要性,另一篇则是关于超级电容储能的,长达44页的论文背后,是他对于未来汽车、飞机和火箭利用该技术的憧憬。

马斯克将拯救宇宙中人类的命运作为自己的义务,如果需要清洁能源科技或者建造宇宙飞船来帮助,那就去做。

——马斯克朋友对他的评价,《马斯克传》

马斯克想要打造的并不仅仅是一家电动汽车公司,或者说依靠几款「豪华车」赚取利润那么简单,他想要实现的是清洁可持续能源的「普及使用」。要实现这一目标,就需要快速推动电动汽车的发展,马斯克甚至不惜开放专利让其他车企快速进步。所以价格高昂、销量有限的Model S/X显然不符合马斯克的设计需求。

价格较低的Model 3以及马上在2020年夏天就能量产的Model Y,才是马斯克用于推动这一「蓝图」的利器。

相信很多人都听过这样的疑问:「既然大部分电力是由烧煤等非清洁方式生产的,那么电动汽车又有多环保呢?」先不提火力发电厂如今其燃料使用效率之高,也不提「集中式」污染处理的效果更好,就单从能源的角度看,目前电能是连接清洁可持续能源与生活生产之间的方便「桥梁」。

马斯克对此考虑的更早,Solarcity是一家成立于2006年做太阳能电池板和能源存储的公司,很多人知道该公司,是因为2016年马斯克在没有董事会投票情况下,收购了当时陷入困境的Solarcity,一时间「谴责」马斯克和特斯拉的新闻遍布网络。

但很少人知道两个事情,一个是Solarcity的联合创始人兼CEO(到2017年,后离职创业)是Lyndon Rive,也就是马斯克的表弟;另一个是当时Solarcity由于新版本的太阳能屋顶还未研制成功,V2版本又太过昂贵,不适合大范围推广,导致公司财务一度陷入困境,所以马斯克毫不犹豫将Solarcity收纳到特斯拉旗下。

在他的设想中,特斯拉的产品是一个「生态圈」,人们通过安装Solarcity的太阳能屋顶,通过储能设备进行存储电能,多余电量「卖」给电网,储存的电能用于家庭生活(给特斯拉充电等)。不仅能够实现0电费,更关键的是能够在遭遇停电时,保证正常生活。(美国很多地区会长时间停电,还有例如日本地区由于自然灾害经常发生停电等情况)

此外之所以有峰谷收费,就是因为即便发电厂如何调整预计发电量,都会存在浪费情况,即便是电厂将多余电量用于抽水到高处以达到储能作用,也无法与锂电池储能设备效率媲美,所以今年东京车展中,日产和三菱公司也展出了类似的设计蓝图。

▲ V3太阳能屋顶

虽然在财报中能源业务看似还不错,Q3达到477MWh的储能量,部署了43MWh的太阳能屋顶,环比提升了48%,但相比特斯拉在次日发布的V3版本太阳能屋顶的预期来说,这次的成绩简直微不足道。马斯克在会议中说:「特斯拉能源业务将在3年内发展到和汽车业务相当的水平。」

如果按照他的预估,能源业务仅一年将能给特斯拉带来十几亿的利润收入。

▲ 售价下降近一半

前后共历时4年才从研发走向商业化V3版本,不仅实现了成本大幅降低,还能够保证屋顶的美观和发电效率。

通过与相关部门的协调,实现了极为便捷的安装流程,用户只需要在网上填写相关信息,仅在一周能就能玩成安装。并且与以往不同,特斯拉目前提供租赁业务,也就是说免费安装,用户可以边使用感受,边向电力公司售出「多余电量」,马斯克称之为「理财项目」,如果用户在体验过「不交电费,还赚钱」之后,觉得租赁费不合适,可以交付一定手续费,进行拆除。

如果就到此为止了,那还无法称之为「生态圈」,因为还有一个环节没有解决,那就是如果电池使用后被丢弃,将产生巨大污染。

马斯克也想到了,其实特斯拉早已开始了锂电池回收业务(详细分析看:电动汽车环保),并通过与松下合作能够利用其大部分原材料,重制锂电池。即便是不回收重造,以目前所有特斯拉电池衰减程度来看,仍可作为大型储能设备进行再利用,完成产业「闭环」。

既然说到电池了,就不得不提一位已经从特斯拉「离职」,被媒体利用来「黑」马斯克和特斯拉的传奇人物——JB Straubel(前特斯拉CTO)。

Straubel毕业于斯坦佛大学,本科为能源系统工程专业,硕士为能源工程专业,一直致力于清洁能源的研究和发展,在2008年曾发表过关于「电动汽车发展前景」的言论。他是作为联合创始人加入特斯拉的,并担任CFO一职,6月份的「股东大会」他还在台上作以讲解说明特斯拉情况。

▲ 从左到右,依次为马斯克、JB、Drew

其实他并没有离职特斯拉,只是在今年7月25日不再任职CFO,转去担任特斯拉行政高管,而继任CTO职位的则是Drew Baglino,这位同样是出现在「股东大会」的原副CTO,是当年Straubel在斯坦福大学做TA时的学生。

有媒体称Straubel其实是「离职」后出去创业了,但很少人知道的是,他创立的新公司,其实是做锂电池回收的。

电动汽车——太阳能发电和储能——电池回收,一条近乎于「完美」的产业链条,在马斯克式「疯狂」下,从无到有,逐步地发展并完善着。

面对中国市场

中国新能源汽车销量表面看上去很好,但实际上没有你想的那么美好,其销售量在补贴滑坡后已经出现了「三连跌」,9月与7月相比,已经下跌50%。

目前电动汽车市场,绝大多数新老车企都在赔钱做生意。在美国补贴早已滑坡的情况下,能够通过生产销售电动汽车实现盈利,其实已经证明了特斯拉的强大之处,不仅受益于其产品力过硬、成本优化控制得当等原因,还有一个最关键的是在线销售模式。(4S店等经销商不仅意味着大量的成本消耗,还会导致诸多维修暴利等体验问题)

有意思的是,前一段小鹏汽车创始人何小鹏发布了一段话:「看了拆分的数据之后,中国新能源汽车在2019年前9个月,账面上高达87万辆的销量,排除掉网约车、出租车、出行等大客户数据,再减掉实际售价为12万以下给出行作为金融方案的数据,最终可能只有十几万辆是卖给个人消费者的,这与特斯拉2019年至今的美国销售总数差不多。」

国产特斯拉35.58万(包括基础自动驾驶系统)的售价,面对中国诸多价格更有优势的「特斯拉杀手」,消费者会如何选择,恐怕还不得而知。

不过就在今年,特斯拉将会带来「科幻皮卡(Cyber Truck)发布」、「FSD推送」、「电池及动力大会」,Q4或许是特斯拉再次震撼世界的季度。