为什么互联网公司纷纷收购电竞战队?

8 月 24 日,微博宣布收购 2020 王者荣耀世界杯的冠军战队 TS,战队改名为「WB.TS」。收购 TS 战队当天,微博的股价还上涨了 3%。

无独有偶,就在同一天,快手也宣布收购 YTG 王者荣耀战队,进军 KPL 职业联赛。此前还有 B 站收购 IM 并改名 BLG 战队等,近年来互联网公司进入电竞领域的案例越来越多,收购战队更是常见。

为什么互联网公司们都要收购电竞战队呢?

为方便理解,文中出现的英文缩写含义为:LPL(英雄联盟中国区职业联赛)、LSPL(英雄联盟次级职业联赛) 、KPL(王者荣耀职业联赛)

越来越多的互联网公司看上了电竞

互联网公司中最早一批与电竞战队接触的,除了游戏厂商就属游戏直播平台了,早在 2015 年龙珠直播就赞助了 LCK 联盟(韩国英雄联盟赛事)的 IM 战队,后正式改名为 LZ(龙珠)战队,并在 2017 年击败 SKT 拿下 LCK 联盟总冠军。

直播平台赞助或收购电竞战队的原因很好理解,关注电竞的用户大多也是游戏用户,而游戏直播平台的目标用户和电竞战队的关注趋向一致,通过赞助、收购战队获得更多曝光,吸引玩家进入直播平台。

但如今看上电竞战队的互联网公司已经不止直播平台了,苏宁在 2016 年成立了 SNG 战队,并在 2017 年结束的 LSPL (英雄联盟次级联赛)中击败 IM,晋级成为首支进入 LPL 的企业战队。

同年,京东也收购了 QG 重组为 JDG 战队,B 站则在收购 IM 战队的基础上成立 BLG 战队,进入 LPL 联赛。

在英雄联盟联赛 LPL 后,又有互联网公司收购王者荣耀联赛 KPL 中的队伍了,微博收购了 TS 战队、快手收购了 YTG 战队、斗鱼去年收购了 JC 战队并改名为 DYG、TTG 语音则收购了 XQ 战队并改名为 TTG 战队。

从《英雄联盟》到《王者荣耀》,从 LPL 到 KPL ,互联网公司出现的频率越来越高,互联网公司们收购的电竞战队也越来越多。

其实,互联网公司收购电竞战队和传统企业冠名或收购体育战队十分相似,近年来受广大球迷关注的中超恒大球队也是恒大集团在 2010 年收购的,而且俱乐部还是在亏钱。

根据中超恒大公布的 2019 年财报,恒大 2019 年总收入达 9.489 亿元,但俱乐部总成本达 29 亿元,显然是亏损的,但恒大一直坚持运营。

这是为什么?

因为足球联赛仍然有较大的影响力,有不少球迷关注,能为企业带来知名度,而拥有中超恒大球队的恒大地产集团的目标用户,和喜爱看足球体育的人群有一定重合度,这也是为了吸引目标用户。

电竞战队也是一样,它所代表的电竞项目聚集的人流越来越多。

以《英雄联盟》为例,根据赛事官方公布的数据,2019 年英雄联盟全球总决赛的同时观看人数高达 4400 万人,为期 5 周的赛事中,全球的粉丝观看了超过 10 亿小时的内容。

《王者荣耀》方面,腾讯在前不久举办的 2020 全球电竞运动领袖峰会中公布王者荣耀 KPL 赛事的相关数据,2020 年王者荣耀世界冠军杯总决赛观看量达到 5.7 亿人次。

而根据统计机构尼尔森发布的《2019 电竞营销品牌研究报告》,中国有 44% 的《英雄联盟》电竞粉丝集中在 25-34 岁,年轻人是电竞行业的中坚消费群体。

越来越大的关注度,庞大的年轻群体,自然而然吸引了品牌们的青睐,奔驰、iQOO 手机、惠普、Nike 等品牌等相继成为了战队或电竞赛事的赞助商,通过电竞赛事获得年轻群体的关注。

互联网公司们也不例外,电竞所代表的庞大用户群体,尤其是年轻群体,正是互联网公司的目标用户,通过战队这个电竞前台吸引年轻人、扩大品牌影响力。

越来越多的互联网公司看上了电竞战队,或收购、或冠名赞助,而如今的电竞战队和俱乐部获取收益的方式也不再仅限于广告、赞助。

联盟化、主客场让战队运营越发稳固,但盈利仍不容易

为了让电竞战队俱乐部能稳定发展,LPL 和 KPL 两大赛事主办方做出不少努力,联盟化和主客场正是电竞向传统体育学习,而推出的新策略。

2017 年,英雄联盟赛事主办方 LPL 宣布将实行联盟化制度,不再设立降级赛,也就是说每家战队俱乐部拥有固定的赛事名额,同时战队可以从次级联赛中收购选手。

这样除了扩大战队俱乐部的品牌知名度,吸引赞助商,还可以避免选手被恶意挖走。

实际效果上也确实不错,据蓝鲸财经报道,在 2019 年的英雄联盟总决赛中 IG 、FPX、RNG 三支队伍的赞助商除了斗鱼、网鱼网咖、罗技等电竞相关赞助商外,还有奔驰、东鹏特饮、美年达等传统行业赞助商,3 支队伍的总赞助商数量达到了 26 家。

王者荣誉赛事主办方 KPL 也在 2018 年宣布推出联盟化制度,推动电子竞技发展。

联盟化也是吸引互联网公司大举进入电竞领域的一个重要原因,京东收购的 JDG 战队、B 站收购的 BLG 战队,都是在 2017 年 LPL 宣布联盟化后才完成收购的。

收购战队对快手、B 站这些互联网公司来说除了借助电竞扩大品牌影响力、吸引年轻群体之外,还能促进内容平台的生态发展。

毕竟电竞战队作为整个电竞产业的前台,是游戏玩家们的主要关注对象之一。B 站、快手等视频平台,直播是它们业务中重要的一环,而电竞战队正好可以补充游戏直播内容。

去年 B 站就和拳头游戏达成合作,获得了英雄联盟决赛三年的中国大陆地区直播平台独家版权。快手也和腾讯达成合作,获得了《王者荣耀》职业赛事直播版权。

主客场制度则是通过设立战队主场,吸引本地人群、品牌,让战队俱乐部的收入更多元化,除了品牌广告、赞助等,还可以通过赛事活动等盈利。

▲ JDG 战队主场为北京

英雄联盟方面,LPL 已经在重庆、成都、杭州、北京 、西安等城市设立战队主场, 而王者荣耀 KPL 赛事则在成都、重庆、广州、上海、武汉、南京、杭州以及西安设立了战队主场。

不过尽管赛事主办方联合战队俱乐部推出联盟化、主客场制度,一定程度上提升了战队的品牌影响力,带来更多的赞助收入,收入类型也更多元化,但电竞战队盈利仍然不容易。

第一财经去年就曾发布报道称,训练场地、选手工资、管理和后期人员工资加在一起花费不菲,据业内人士透露,一家顶级俱乐部一年开支大约在 7000 万元。

而中国电子竞技产业收入中,游戏收入占比达到 89.2%,赛事收入和战队俱乐部收入占比较低。

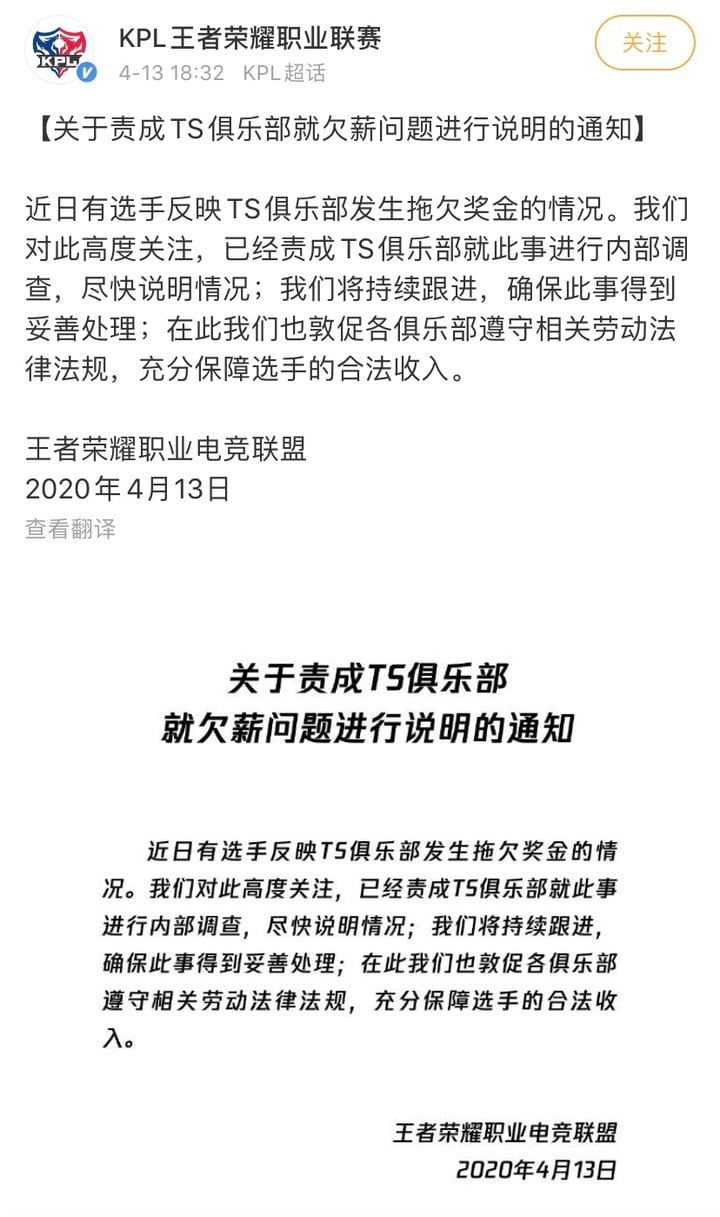

微博刚刚收购的 TS 战队,已经是连续拿下 2020 年 KPL 春季赛冠军、2020 王者荣耀世界杯冠军的队伍。

2020 王者荣耀世界杯冠军的决赛奖金已经达到了 1300 多万,但 TS 战队此前还是被爆出欠薪、被出售的消息。

战队俱乐部盈利并不容易,但电竞舞台最前方的电竞选手,商业价值却在不断增长。

电竞选手「明星化」

如果说战队俱乐部是电竞产业链的前台,电竞选手就是这个舞台的中心。随着电竞关注者的增长,电竞选手获得的关注量和商业价值都在增长。

▲ 图片来自:4Gamers

在去年 S9 决赛中,参加决赛的 RNG 战队赞助商几乎与上届总冠军队伍 IG 齐平,而另一支队伍 FPX 就相应少一些,其中一个重要原因就是 RNG 拥有明星选手 UZI。

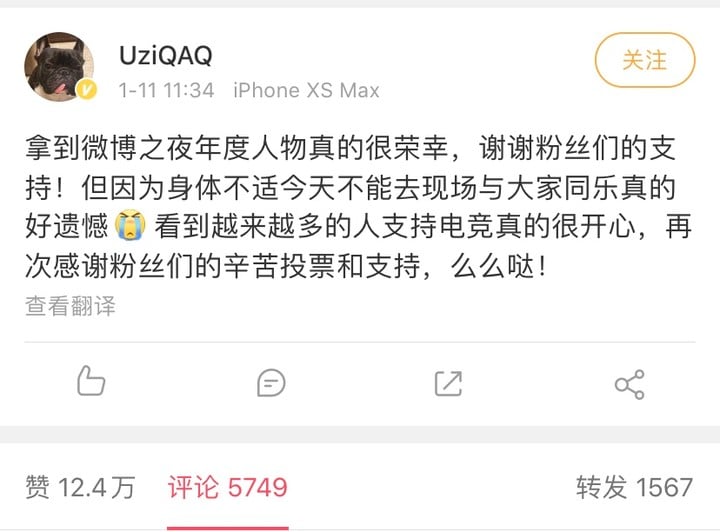

作为 RNG 战队的核心人物之一,UZI 拥有大量粉丝,在去年的微博年度人物投票评选上,它在电竞粉丝的拥护下,票数直线上升,超过了明星肖战,登上了排行榜第一。

▲ Uzi 为微博之夜年度人物发博

同为电竞选手的 The Shy 和 Clearlove7 同样登上排行榜前十,之后由于微博并未在微博年度之夜活动中为三位选手颁发奖项,还引发了粉丝和玩家的抵触,纷纷表示将卸载微博。

而且电竞选手的商业价值正在被更多品牌关注,除了电竞相关的产品品牌,更多非电竞相关品牌选择电竞选手代言,Nike 曾在 2018 年邀请选手 UZI 成为代言。

时尚品牌 Dior 则邀请曾获得英雄联盟总决赛冠军的选手 JackeyLove,作为品牌好友,代言 Dior 和 AJ 的联名款球鞋。

在他们之前还有被称为人皇的电竞选手 Sky 便利用自身的影响力成立了钛度品牌,前选手 PDD、若风等退役后,借助游戏直播的潮流变现,PDD 还曾成立了一支英雄联盟次级联赛战队 YM ,如今多位知名选手都来自这支战队。

而且,和现在主流的明星一样,电竞选手往往也要运营微博等社交媒体,出席各种商业活动,以获得曝光度和进行商业变现。

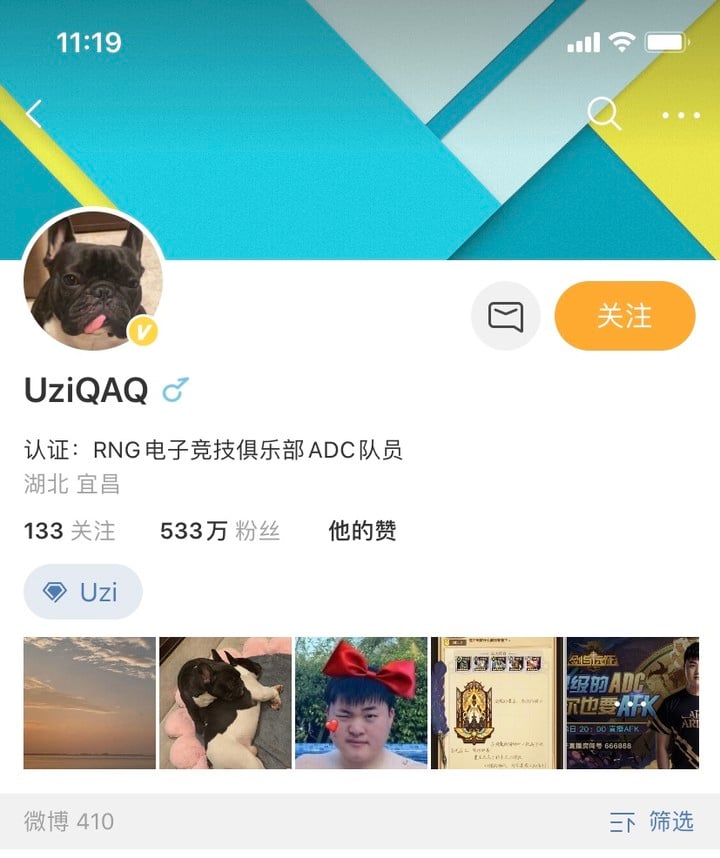

▲ Uzi 的微博粉丝数达到了 533 万

同时,和传统明星一样,影响力和商业价值上升时也面临着风险,一方面是由于电竞作为一项新的体育运动,无论是赛事运营还是战队俱乐部运营都相对不是特别成熟,像 JDG、BLG 这种成立时间较短的战队,如果没有相应的成绩,选手曝光以及和粉丝、玩家的接触更少,影响力和商业价值都要大打折扣。

要在 16 支脱颖而出进入世界赛并不容易,而且战队中因位置不同,个人获得关注度也不一样,往往是中路、下路、打野等能通过亮眼操作带动全队发展的选手位置能获得更多的关注。

另一方面,电竞选手的职业周期也比较短,英雄联盟赛事主办方 LPL 规定选手必须满 18 岁,一般而言电竞选手的黄金年龄段就是 18- 23 岁,从 2012 年开始参加电竞比赛的明星选手 UZI 是电竞场上为数不多的老选手,但他退役时也不过 23 岁。

作为一项越来越受人关注的运动项目,电竞选手和足球、篮球等传统体育明星越来越相似,又由于电竞选手年龄偏年轻化、关注电竞的人群以年轻人为主,让他们成为新领域的偶像。

题图:TS 战队夺冠