用蜜雪冰城的价格打造「夜间星巴克」,可能吗?

你印象中的「新消费」品牌:地标建筑必有一店,门口有人排队,价格卖得死贵,广告铺天盖地,社交平台新贵,年轻人的新 XX。神话延续到招股书提交,新消费品牌都能得到一个问号,单店营收下降,用户增长放缓,摊子铺得太大,亏损同比扩大。

看客只能感叹,卖那么贵,竟然还不赚钱?

而最近才被更多人熟知的新消费酒馆品牌:店面十分难找,单品价格很低,之前查无此店,招股书一出天下知。耕耘超 15 年,开店速度快,新店 3 月盈亏平衡,净利润 0.7 亿,遭遇疫情也能赚钱。

看完招股书,周围人很惊讶。卖得便宜又赚钱,这么是怎么做到的?

▲ 海伦司门店装修风格也较为统一

体验「夜间星巴克」的小酒馆,发现价格很「蜜雪冰城」

海伦司是一个线下的小酒馆连锁品牌。

鉴于中国 3.5 万家酒馆中有 95% 以上为独立酒馆,所以 2020 年在全国开了 351 家门店的海伦司已然是行业龙头,酒馆数量超过第二名 4 倍以上。这是一个想要打造平台化年轻人线下社交休闲空间的品牌,它们将自己定位为「夜间星巴克」。

出于好奇,我和两个朋友一起去了广州的一家线下店进行体验。第一感觉是位置并不好找。海伦司广州海角楼店虽然在 2 楼,但 1 楼并没有明显的门店入口提示,我们还是靠着其他顾客在点评网站的信息才找到了门店。

▲ 门店本身很难找,只有一个标志牌,缺少指引

但即便在门店不好找的情况下,工作日当天 21:00 门店就基本坐满了。在我加入的门店社群里,还一直有人在询问现在等位的情况如何。可以说,门店选址并不具备优势,但靠着老客或慕名而来的客人,这家店也完全不缺客流。

点单时,我觉得自己消费的这家店不是「夜间星巴克」,而是「夜间蜜雪冰城」,因为价格太便宜了。在中端酒馆一杯酒维持 38、48 的价格时,这里仍有 10 元以下的酒饮不在少数,大部分饮品都是品牌的自有饮品,少部分品牌啤酒价格甚至和便利店超市售价持平。

定价很不星巴克,反而让人想起售卖 3 元柠檬水的蜜雪冰城。

▲ 作为对比,海伦司的酒便宜过部分便利店

大部分海伦司门店的人均消费在 50 元左右,我们亲身体验反倒觉得这个价格高了。在购买礼品卡后,我们就享受了单品五折的新品优惠,三个人消费下来人均不超过 30。当然,我们都不太能喝酒,消费低和我们只点了 3 个酒品也有关系,但总的来说整体消费并不算高。

没有最低消费也是店里的卖点之一,进门 20 分钟没点单的我们全程没有被催促。如果只是想要在店里坐着,点个 8 元的奶啤就能坐到凌晨两点,大心脏的甚至可以全程不消费。

▲ 从一些定制品细节可以看出海伦司已经是一个成熟的品牌了

酒品的反馈倒是高低不一。抖音大火的 #Helen’s 可乐桶# 话题挑战捧红了店里的网红单品——威士忌可乐。我们同行三人对这款饮品都不太喜欢,只是真的很上头,喝完一桶倒在原地不是不可能。我们点的另一款「吃瓜群众」是青春有酒的系列新品,虽然没什么酒味,但非常清爽,反倒让平常不怎么喝酒的三个人都很满意。

社交网络上也不乏有人推荐海伦司的各类酒品,很多喜爱它的人称它的奶啤为「养生局」标配,要想喝酒也有其他酒品可选。而不喜欢它的人甚至不会把它看作酒馆,对这种自有品牌酒饮欣赏不来,甚至会把它称作「卖假酒的」。

▲ 威士忌可乐桶和吃瓜群众两款酒饮

但不管喜欢还是不喜欢,不得不承认的一点是低消费的海伦司吸引了大量的顾客,这些顾客在工作日当天也能把一家不起眼的门店坐得满满当当。

酒香不怕巷子深,「最差」偏僻店面在二三线城市赚钱

体验中,我们感受到的门店不好找并不是错觉,而是海伦司所有的门店相对其他新消费品牌来说,都没那么好找。

在选址上,做了多年酒馆生意的海伦司创始人徐炳忠有自己的方法论——海伦司擅长选最差的位置。徐炳忠发现海伦司大部分新客由老客带来,所以在用户消费频次够高时,用口碑换客流也成了海伦司的选择。

这也和海伦司的第一家门店选址有关。海伦司第一家店在北京五道口一个偏僻的角落,年租金 20 万,而在距离首店 500 米的地方,年租金却能达到 200 万。但第一家店却取得了成功,这或许让海伦司失去了一部分的门店流量优势,但省下的租金却是实打实的。

▲ 即便位置一般,海伦司也不缺客流

海伦司的招股书中显示,2020 年,海伦司原材料成本约占到 33%,人力成本 22%,租金成本 17%。作为对比,我们翻出了奈雪的招股书,发现奈雪的茶在 2020 年前三季度原材料成本占到了 38.4%,人力成本 28.6%,租金成本 15.2%。

三个数值相差并不是很大,甚至奈雪的茶租金成本占比还要更低一些。但考虑到奈雪 507 家店铺基本都开在核心地段,而海伦司 351 家门店都在偏僻路段,奈雪的成本确实会更高些。而在成本占比相差不大的基础上,两个品牌利润率差距却有点大。2020 年疫情影响下的海伦司(营收增高、利润下降)净利润为 7575.2万,而奈雪净利润则是 448.4 万。

▲ 对比海伦司、奈雪的茶两个新消费品牌

2020 年海伦司显著增长的就是员工福利及人力成本。疫情冲击线下,海伦司却在 2020 年开了 100 多家店,徐炳忠认为这是团队员工拧成一股绳的结果。这不是老板的口头鼓励,而是实打实的真金白银。2020 年海伦司员工普遍得到了两次调薪,品牌在人力上的投资毫不手软。

因为店面扩张,海伦司人力成本和租金成本的占比都在上升,反倒是原材料的成本占比在 2020 年下降了 1.5%,这和店面扩张也有关系。酒馆的原材料成本很大一部分是酒类采购成本。但在海伦司,品牌自有饮品占了大部分,这都是可以用规模效应进一步压缩的成本支出。

▲ 海伦司自有品牌酒

海伦司的自有饮品在 2018-2020 年的毛利率就比第三方酒饮的毛利率更高。自有饮品毛利率 71.4%、75.3%、 78.4%,而第三方酒饮的毛利率为 39.2%、52.8%、51.5%。两边的数据都是客流增多后,采购成本进一步降低的例子,就像创始人说的:

把因为规模带来的每一块、每一毛的成本下降回馈给顾客。

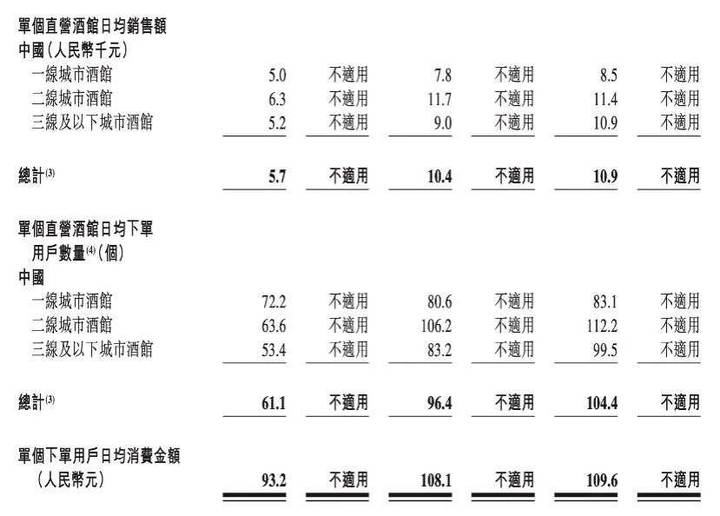

而在招股书中,还有一个比较亮眼的数据就是二三线城市反攻一线。一线城市海伦司单店销售额为 8500 元,而二、三线城市分别达到了 11400元、10900 元。在人均消费金额上,二、三线城市也高于一线城市的。其中二线城市用户数最多也增长最猛,每天能有 112.2 个下单用户。

▲ 招股书中对一二线城市酒馆情况的介绍

当海伦司酒馆的选址确保了较低的成本后,更多的顾客则保证了原材料成本进一步降低。在二、三线城市已经证明过自己的海伦司,也拥有了一个更有想象力的潜力市场,还是 3 个月就能单店盈利的那种。

「年轻人的第一杯酒」有点上头,标准化生意迷人又高效

海伦司的酒到底好不好喝,每个人都有每个人的评判。但对资本市场来说,已经盈利且有很大增长空间的海伦司长了一张「初恋脸」。再加上目标用户多为年轻用户,着实让人有点上头。

没错,海伦司是一个年轻人聚集的品牌。它的第一家门店就开在了高校周边,当时它的目标用户还是外国留学生和外国游客。而随着老客带来了更多的新客,它也拥有了更多的年轻用户,这些用户很多是被免费喝营销、老带新吸引来的大学生,此后多家海伦司的选址也都在大学城附近。

这也是海伦司想要打造「夜间星巴克」的由来。

海伦司最初的顾客进店就是安静地坐坐,跟朋友聊聊天,氛围比较自在。门店的服务也是有限度的,不去打扰顾客,服务的本质是形成好的社交空间。

一开始(十多年前)我们以为中国消费者不喜欢这样的氛围,后来慢慢地中国顾客也被吸引进来,不同的年龄段和背景的客群都有,市场经济的特点就是自我进化,最后沉淀下来的客群具备了高度一致的特征。

大学城周围的人回来这里和朋友们喝一杯,刚工作的年轻人会来这里团建,吃完饭看完电影的朋友也会三三两两在这打消夜间的时光。喝酒在海伦司并不再是一个需要特别准备的日子,在这里喝酒反倒像逛超市一样普通。

▲ 周一当天 22:30,全场座无虚席

而夜间的消费场景也是缺乏的。KTV、电影院、密室逃脱、剧本杀,这都是年轻人休闲时间的选择项目。通过标准化的服务,海伦司又给顾客提供了一个夜间的社交消费场所。不用担心餐厅打烊,也不用怕电影院无法交流,「夜间星巴克」就有自由社交的空间。

甚至你可以在海伦司认识陌生人。在我加入的海伦司顾客微信群里,在没有运营人员的参与下,群内依然有着不错的活跃度。顾客在群里问店铺排位情况,还有「有 1 吗?」这类陌生人社交的开场白。

▲ 群内充满了躁动的年轻人

当用户聚集,他们也对这个社交空间投注了更多感情,武汉一家海伦司闭店后发生的事情就是一个标准案例。

2016 年初,海伦司武汉东湖店因租约到期闭店,一个武汉的新闻系大学生自发拍摄了一个纪录片,来记录营业的最后一天,因为这是承载他和朋友们青春回忆的地方。当天还有很多东湖店的老顾客从不同地方赶来,一起度过最后的一天。

对于想要打造「夜间星巴克」的海伦司来说,这是一个足以证明自己品牌影响力的故事。但要把这个故事讲到全国,可能还得面临一些不同的挑战。

▲ 顾客自发拍摄的纪录片

好在创始人虽然做过特种侦察兵,退伍后当过保安,在老挝开过酒馆,总是容易被顾客、员工感动得泪流满面,但他在门店的扩张上却不是野路子。

讲的是情怀梦想,落到实处都是数据化、标准化的高效。

目前的海伦司酒馆都是直营店,全国数百家门店会由核心团队进行一体化的运营。专业的职能部门对酒馆选址、酒馆装修、物流采购、音乐播放等环节进行统一管理。

举个例子,海伦司 5 名员工可以通过中央音乐管理系统控制全国每家酒馆的背景音乐,全国统一曲库会根据营业时段、节假日等因素播放有不同情绪标签的音乐。

基于这种成熟的高标准化拓店模式,海伦司预计 2021 年全年实现新开酒馆约 400 家,至 2023 年底将酒馆总数量增加至约 2200 家。这种高效的增长和健康的营业模式,在目前的酒馆市场拿着望远镜都找不到对手。

▲ 便宜又提供社交空间,这让海伦司与众不同

在酒馆文化发达的英国,人们在酒吧恋爱、结婚、看球、社交。在这个 24.29 万平方公里的土地上,开设 100 家以上酒馆的连锁品牌有 12 个,其中最大的 Ei 在全国拥有 4000 多家酒馆。

而在 963 万平方公里的中国,目前开设 100 家以上的酒馆连锁品牌,仅有一个海伦司。凭借独特的运营模式,海伦司已经打响了第一枪。

未来,或许我们会看到一个更加精彩的「新酒饮市场」。