利路修代言、生椰拿铁断货……慢下来的瑞幸活得还挺好?

从前提起瑞幸,大多人想到的应该是低价咖啡和大量的优惠券。

现在提起瑞幸,则是买不到的生椰拿铁和着急下班的利路修老师。

也有机智的网友突然反应过来,瑞幸之前不是退市了吗?现在怎么活得还挺好?

事实上,不知什么时候,瑞幸已经成为一个计量单位。

爱范儿前几天一篇写 Manner 咖啡的推送,公众号评论区热门居然被瑞幸占领了,比如「比瑞幸卖得贵啊」「瑞幸其实真的比星巴克好喝」。

瑞幸咖啡也不只是瑞幸咖啡,它还被戏称为「民族之光」「美利坚资本收割机」「有力气往外使的良心企业」。它作为一家商业企业,经历了一场惨败,但作为一个符号,它又有极强的用户心智份额。

瑞幸到底是怎样的一家公司?或许在它「东山再起」的这个时刻,我们能够更加冷静和全面地看待它。

资本来到世间

瑞幸初期扩张的速度是疯狂的。

2017 年 10 月,北京银河 SOHO 瑞幸第一家门店开张,第二年 5 月宣布 13 个城市完成 525 家门店布局,期间获得 300 万个订单,卖出了 500 万杯咖啡。截至 2019 年 3 月底,瑞幸在全国 28 个城市开张 2370 家实体门店,平均每天落地 5 家。

大肆扩张的同时,瑞幸通过大量发放首杯免费券和大额优惠券的手段,使用户能够只花几元甚至零元就可以喝到类似星巴克品质的手工咖啡,快速获取了初期用户,并巩固了复购率。

2019 年 5 月 17 日,瑞幸咖啡登陆纳斯达克,融资 6.95 亿美元,从成立到上市,瑞幸咖啡只用了短短 18 个月,一度创造了全球最快 IPO 记录。

横看成岭侧成峰,消费者们觉得自己获得了许多优惠,但是投资者们就不能够笑得开怀了。瑞幸这种补贴模式,无疑形成了一个无底洞。2018 年,瑞幸亏了 16 亿,相当于卖一杯赔两杯。

B站 UP「硬核的半佛仙人」在《瑞幸咖啡是如何暴打资本主义的?》视频中解释得很清楚,2019Q3 瑞幸的营收翻了 5 倍,但现金流只翻了 3.5 倍,这代表没有烧出正向现金流。一方面,消费者都在贪瑞幸的便宜,没有优惠券就不买;另一方面,所有的现金新增部分,都是从 IPO 里募集的。这很直接地体现了「对内公益、对外割韭菜」的性质。

所谓「无利不起早」,瑞幸急着上市,背后必然有利可图。

知乎答友「拾荒投资」在「瑞幸咖啡是一家怎样的公司?」话题下分析,美股上市实行的是注册制,证券发行审核机构只对注册文件进行形式审查,不进行实质判断,只要有相应的投资人且支付一定的费用便可以上市。先描绘出未来的蓝图,然后 3 个月或半年的解禁期后,把股份抛售给二级市场的投资者,就完成了资本运作的闭环。最终的结局是,创始人大赚,一级市场投资者小赚,二级市场投资者被收割。

但毕竟纸包不住火,后来的事情我们都知道了。

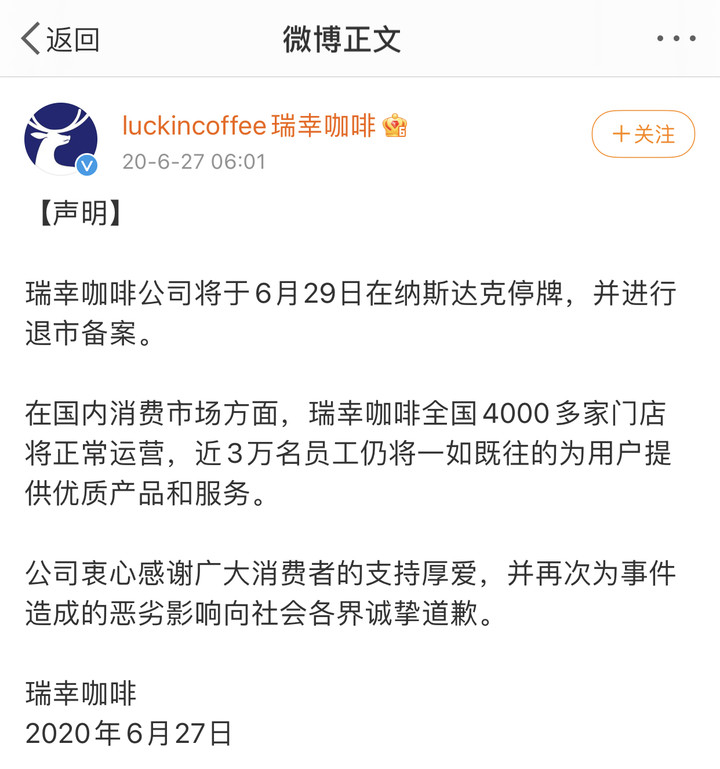

2020 年 4 月 2 日,瑞幸咖啡发布公告,主动承认虚假交易22亿人民币,股价暴跌80%。2020 年 6 月 27 日,瑞幸咖啡发布声明称,公司将于 2020 年 6 月 29 日在纳斯达克停牌,并进行退市备案。

至此,瑞幸也算上市公司里的一朵奇葩,准确来说是美股上市公司中的奇葩,但它也无可争辩地伤害了中概股的集体信誉。

经历退市风波和内部调查,涉及到财务造假的管理层下台了。同时,瑞幸咖啡全国 4000 多家门店依旧正常运营。瑞幸的财务造假事件至今被重复叙述了一遍又一遍,但瑞幸的故事,是否还有其他的讲法?

走便利店和星巴克中间的那条路

瑞幸能够在退市风波中活下来,精准的定位功不可没。从过去到现在,瑞幸找到并坚持了便利店和星巴克之间的一种可能,做出了性价比过得去的商业咖啡,当然这个性价比会根据瑞幸优惠券的面值而波动。

和疯狂扩张的气质相符,瑞幸咖啡从不掩饰自己的野心,诞生之初,就将目标设定为在国内市场挑战星巴克。

仅比较普通门店的咖啡,瑞幸和星巴克确实差不多,咖啡机、咖啡豆、牛奶等原料都是成本相近的,而瑞幸的咖啡师又有很多是从星巴克挖过去的。全自动咖啡机、阿拉比卡豆、UHT 高温杀菌奶,做出了大多数瑞幸咖啡和星巴克咖啡,只是在烘焙度和品控上有些差异。

但这是在普通门店的比较上。不同于瑞幸全部使用全自动咖啡机,在一些核心门店和臻选店,星巴克使用的还是半自动咖啡机 La Marzocco,以及世界顶级的诺瓦白鹰半自动咖啡机和黑鹰半自动咖啡机,一些星巴克门店还提供昂贵的瑰夏咖啡豆。

所以,瑞幸和星巴克不是一个赛道的,相较口味,场景才是关键问题。星巴克打造的是「都市第三空间」,办公人士和都市小资在这里办公休憩。而瑞幸在做的是「无限场景化」,把咖啡店开到了学校、CBD、科技园、小区、商业街的转角。瑞幸也有优享店,但战略重点在于快取店。同时,瑞幸很注重线上小程序的运营,外卖频频进入城市里的大街小巷。两者的消费场景显然是不同的。

但瑞幸从一开始就高调地和星巴克捆绑起来,这的确很巧妙。在分析瑞幸的时候,星巴克也不免被拿来一遍遍地比较,包括这一篇文章。瑞幸的目的确实达到了,它的品牌认知度打响得很成功,除了自身在品牌和营销上的大力投入,早已闻名全国的星巴克也被动地起了重要作用。

瑞幸和便利店咖啡也有许多共同点。7-11 便利店的全自动咖啡机和瑞幸是同一个型号,牛奶是巴式鲜奶,比瑞幸的更新鲜。同样是方便易得,瑞幸依旧有自己的独特性。它在原材料上对标星巴克的行为以及时尚的品牌标识,使它进入的是一个单价 20-30 元的咖啡市场,主要顾客是中国最具市场潜力的消费人群白领,但到消费者手里是接近便利店的价格,只是现在的价格会更高。而且,对于不少消费者来说,它的口味更多、更好喝。

总而言之,瑞幸在星巴克和便利店之间,找到了一个非常精准的定位,在发展初期填补了市场缺口,占据了用户心智。

YoYo 同时是瑞幸和星巴克的忠实用户,她喜欢在星巴克工作,而光顾瑞幸时通常选择打包带走,「瑞幸桌子比较小,而且没有插座,它其实不算是一个第三空间」。

所以,瑞幸是一个特长不长、短板不短的品牌,综合得分还挺高,就像瑞幸用户 Lucy 说的:「我不觉得瑞幸咖啡有什么亮眼的地方,不过,有时出门在外,需要找个地方歇歇脚、聊聊天。麦当劳、肯德基环境太吵,喜茶、奈雪的茶以及星巴克的单品都比较贵,瑞幸相对来说是一个能够折中又带有足够性价比的选择。」

当初说好对标星巴克,最后还是活成了性价比,这正是瑞幸自己的选择。

要给瑞幸找一个真正的「同类」或者「前辈」,那应该是日本好评度最高的连锁咖啡品牌 Doutor 咖啡,它的特点就是好喝、不贵、日常。但是,瑞幸在品牌、品质、品类和美学等各个层面,离 Doutor 咖啡还很远。

从一掷千金到精打细算

当初疯狂烧钱的瑞幸,正在放慢脚步走向过去的反面,成为精打细算的另一个自己。

瑞幸门店扩张的速度并没有减慢,据其公布的数据,2020年依然开出了2000余家新门店。但扩张的门店以快取店为主,而不是装修精美的优享店。快取店一般位于办公楼等地段,店员数量少,外卖需求多,这有利于瑞幸控制成本。

瑞幸咖啡还选择性地重启了无人零售业务。今年 3 月 8 日,瑞幸咖啡在官方公众号宣布启动无人咖啡机「瑞即购」招商,开放地区包括北京、青岛、长沙、上海、杭州等 38 座主要城市。瑞即购和瑞幸门店使用同款全自动咖啡机、牛奶与咖啡豆,以保证产品品质和口味达到瑞幸门店相同标准。与此同时,卖各种鲜食和零食的无人售卖机「瑞划算」被战略性放弃。

让消费者们感知最明显的,是瑞幸的产品涨价了、补贴力度下降了。

现在的折扣以满减券、5 折券、4.8 折券为主,新用户首杯免费已被取消。获得优惠券的方式同样发生改变,主要在瑞幸门店的社群内进行抽奖分发,用户下单之后或者很久未下单时也会收到一些优惠券。

但亲身体验可以发现,满减券和 5 折券都只能用于某一款单品的原价,且不能叠加使用。比如在小程序中,「阿华田千层瑞纳冰」显示实际价格是 20 元,不用优惠券下单就是这个价格。旁边还有一个被划掉的灰色字「32元」表示原价,那么如果使用满29元减15元的满减券,最终价格是 32 元 -15 元,也就是 17 元,实际只是优惠了 3 块钱。折扣看着划算,但其实是个文字游戏。

处在风口浪尖的时候,瑞幸依旧在推出新品。2020 年 4 月份,瑞幸曾推出春日樱花系列、料多多家族,2020 年 9 月推出了厚乳系列,还有最近爆火的生椰拿铁。咖啡之外,瑞幸也时不时推出各种软欧包和甜品小点。

与此同时,瑞幸把更多的精力放在了私域流量和社交营销上。比如上文提到的门店社群,就是用优惠券吸引用户入群,围绕门店的 LBS 位置拉群,进群之后,运营人员每天会在四个不同的时间段推新品、发福利,推送不同产品的优惠券,说明瑞幸不再像以前一样疯狂拉新,而是希望留住更多复购人群。此外,瑞幸还入驻了外卖平台。

在社交营销方面,瑞幸最近最出圈的动作就是请了利路修代言。

利路修,综艺「创造营 2021」参赛选手,在其他学员为了出道位拼尽全力时,他直言选秀很累,只想快点下班回家,反倒成了一股清流,获得了超高人气。但是他除了选秀,做其他事情都很认真,以「打工皇帝」形象示人,曾经做过俄罗斯代购、摆过地摊,甚至还卖自己照片换充电宝。

瑞幸的广告片里,不管是哪一种咖啡,广告词都是同一种套路:「XXX,YYDS」,利路修就这样一遍遍地重复,非常简单直接,多少带点敷衍,又尬又好笑。视频尾声,利路修还问了一句「我能下班吗」,契合了利路修一贯的个人风格。利路修娱乐圈打工人的形象,和瑞幸「平民版星巴克」的气质相近,这次营销取得了不错的效果,瑞幸还趁热打铁,申请注册「YYDS 歪歪滴艾斯」商标。

瑞幸自身在微博上的形象也越来越活泼,比如在生椰拿铁售罄后,创造了产品研发人员去海南摘椰子的梗。这说明,瑞幸在努力制造便于传播的社交话题,这一点和当下大多数新消费品牌的营销一致。

瑞幸经常会点赞用户或者代言人粉丝关于瑞幸的内容,也有不少「关注+转发」抽奖送咖啡和杯子的福利活动,这种日常且亲民的小举动,维持了不错的互动量。瑞幸还与 LINE FRIENDS 推出联名周边,和民生银行推出联名信用卡,和卡姿兰推出限量款时尚周边,刺激用户在短期内频繁消费。

比较有趣的是,瑞幸在社交媒体有很多忠实的粉丝,评论区的情感往往是比较正向的,这和它在美股市场的负面形象形成了鲜明对比。当初瑞幸关于财务造假的道歉声明下面,就有一大群支持瑞幸的消费者。很多人认为,如果品质上没有改变,价格上没有很大提升,这些信息并不会影响到消费欲望。因为资本市场的弯弯绕绕离普通人太遥远,消费者更愿意关注价格、口味、营销趣味性等有关切身利益的信息。而在这些方面,瑞幸做得都还不错。

瑞幸何以是瑞幸

如今,瑞幸似乎从退市风波走出来了。

一方面,美国东部时间 2020 年 12 月 16 日,瑞幸和美国证券交易委员会就财务造假事件达成和解,瑞幸同意支付 1.8 亿美元(约合人民币 11.75 亿元)罚金以免除指控。和解给瑞幸带来了许多便利,比如可以更从容地面对投资者诉讼和司法调查。

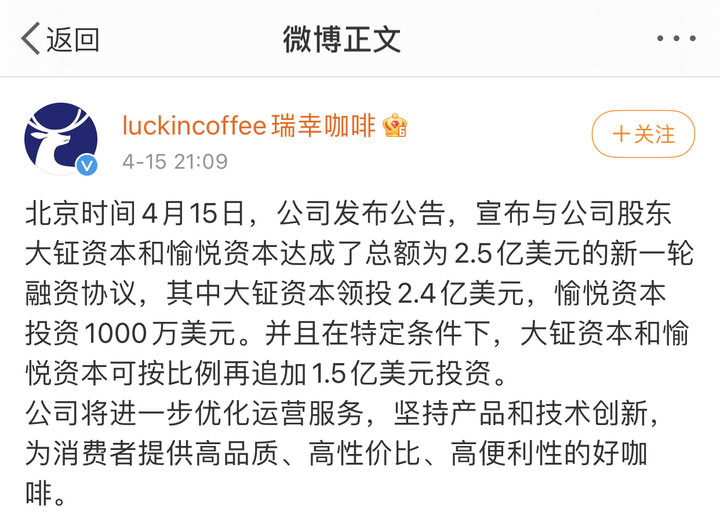

另一方面,瑞幸再次获得了资本的青睐。今年 4 月 15 日,瑞幸咖啡发布公告,宣布与公司大股东大钲资本和愉悦资本达成了总额为 2.5 亿美元的股票投资协议。并且在特定条件下,大钲资本和愉悦资本可按比例再追加 1.5 亿美元投资。

2020 年 8 月,瑞幸首次宣布实现了单店现金流转正。2020 年 12 月公布的报告中显示, 60% 以上的直营门店在 11 月实现了店面盈利。截至 2020 年底,瑞幸注册用户已近 1 亿。2021 年春节假期期间,瑞幸咖啡约全国 1900 多家门店开业,现制饮品杯量为去年同期的近 5 倍,收入为去年同期的近 7 倍。瑞幸管理层预计,2021 年将实现整体盈利。

不过,身为一家快速入局、疯狂补贴又光速退市的企业,商业模式的造假、负面的品牌形象、投资者的巨额索赔、美股融资渠道的缺乏、现金流隐患依旧是最大的危机。2020 年 11 月 3 日,律所 Federman&Sherwood 曾发布公告呼吁投资者发起并加入集体诉讼。瑞幸的未来依旧考验重重。

瑞幸当然不算一个好榜样,但它展示了一种新消费品牌的典型。

它以疯狂补贴用户、烧掉大量融资起家,目的是挤掉竞争对手、快速攻城略地。较高的性价比,不仅占据了市场份额,抓住了许多品牌拥趸,更收获了相当高的知名度。

虚假的商业模式在资本市场受到惩罚后,瑞幸放慢脚步、「改过自新」,推出更多新品、运营稳定客群、玩转品牌营销、制造社交话题。

其实,瑞幸并非补贴模式的独创者。瑞幸只是原董事长陆正耀的第三家上市公司。2014 年 9 月在香港上市的神州租车、2016 年 7 月在新三板挂牌的神州优车,都是陆正耀一手创建的。无巧不成书,神州租车同样是通过补贴高举高打,当年有很多「充 100 返 100,上不封顶」的充值优惠活动,模式和瑞幸是相似的。而且,瑞幸前几轮的投资就来自于资本实力雄厚的神州系。

陆正耀的「陆式资本术」可以完美概括其模式——「看准风口、成立公司、巨额融资、烧钱扩张,迅速谋求 IPO」。神州系之外,也有不少外卖平台、电商平台、社交平台、出行软件都是这样起家。

但各个行业间是有巨大差距的。再回到最初的起点,瑞幸能够成功入场,是因为它选对了赛道,给投资者们讲了一个动听的故事:「对比美、欧人均 400 杯,日、韩人均 200 杯以上的咖啡消耗,2017 年中国大陆咖啡人均消费只有一年 4 杯,这背后暗藏着一个庞大的增量市场,而瑞幸所做的就是开发、挖掘、培育这个市场。」

它这幅宏伟蓝图的确打动了一群认为没人能抵抗咖啡魅力的美国投资者,瑞幸得以借资本的东风,利用补贴消除国人喝咖啡的价格压力,抓住价格敏感度高的消费者们,再慢慢在多渠道用新业务将这些消费者稳固下来。虽然这个模式不算光荣,但瑞幸这个跌宕起伏的故事,仅对它自身而言,可能比我们想象得要理性。