亚洲市值第三的互联网公司,你可能根本没听过,到底什么来头?

科技股的造富神话一直是人们津津乐道的话题。

如果在 2008 年你花一万元买了 3.7 港元发行的腾讯股票(2702 股),那到今天你将会拥有 125 万元价值的股票。在腾讯股价的最高峰,这个数字甚至可能接近 200 万。

随着中国的科技公司越来越难以在短时间内成为独立的巨头,像持有腾讯股票继而「暴富」的人也越来越少。但中国科技公司格局很难改变的情况下,新加坡互联网企业 Sea 成了投资人不愿意忽略的明星公司。

▲ Sea 上市

亚洲市值第三的互联网公司

如果随意在街上找一个人问问,亚洲互联网企业市值最高的公司是哪些,大部分人估计都能回答出腾讯和阿里的名字。那么第三呢,除了腾讯阿里,你认为市值最高的互联网公司到底是哪一个?

身边人给出的答案各不相同,美团、字节跳动、滴滴、百度……但最终,答案却是新加坡的上市公司 Sea Limited,我们也可以叫它冬海集团。

如果你也买了 Sea 的股票,那你也能在这三年感受一些股价过山车一般的快乐,需要特别指出的是,从 2018 年 8 月以来,这种快乐几乎都是和股价爬升有关的快乐。股票飙升了2200%+,并且其主业务还保持着超过 100% 的高速增长。

▲ Sea 的股票变化,一路上扬

Sea 的股价飙升让人想起了前些年的腾讯。加上 Sea 特别的业务模式,确实也有不少人将它称为「东南亚小腾讯」。股票涨的这么快,又有「小腾讯」的名称却不为大多数国人所知的原因在于 Sea 的服务范围更多在中国台湾、东南亚,以及南美。

之所以被称为「东南亚小腾讯」,很大原因是因为 Sea 凭借游戏业务起家赚钱。直到 2019 年的财报,Sea 的收入中六成都是游戏赚来的,还是当时最火的「吃鸡」手游。

但也不只是腾讯,毕竟腾讯没能做起来的电商,Sea 做起来了。Sea 旗下的电商应用 Shopee 在 2021 年蝉联了东南亚购物 app 下载量和月活用户数第一。它们根据不同市场找代言人、推出不同 app,完美地适应了这个移动互联网时代。

甚至还有点美团的影子,越南头部送餐平台 Now 的母公司就是 Sea。

▲ 越南头部送餐平台 Now

有游戏,有电商,有外卖,Sea 再有一个支付应用也不是一件让人觉得奇怪的事情。AirPay 就是这样一款支付应用,最初只是在线上方便用户「氪金」的付款方式。随着 Shopee 在东南亚市场的如鱼得水,Sea 也开始在不同市场、不同应用场景推出特定的支付应用 ,如 ShopeePay, Shopee PayLater。

当然,对于离得近、发展初的这个大公司,中国的互联网公司也没有放过的道理,它们和它有着不同的交集。

Sea 起家的游戏平台是 Garena,Garena 的前身是 GGgame,GGgame 的创始人则是中国大部分用户都知道的陈欧。没错,就是那个「为自己代言」的聚美优品创始人陈欧。只不过后来的 Garena 和陈欧的关系没那么紧密。

![]()

2008 年 3 月,李小冬将公司更名为 Garena,两个月后赴美读书的陈欧也将自己的股权售出,退出了这个公司。其后 Sea 和中国互联网企业最大的关系便是代理,它和腾讯、畅游等多家游戏公司合作了当地市场的本地化运营。

或许是游戏起家让腾讯觉得亲近,也或许是腾讯的创始团队看到了 Sea 的潜力,2010 年的腾讯就投资了 Sea,此后多轮投资都有参与,至今仍持股 22.9%。

腾讯投资眼光好,阿里投资「会做烂」的老印象在中国以外的市场似乎也应验了。至少从电商上来看是如此。腾讯投资的 Sea 旗下电商应用 Shopee 后来者居上,增长、商家数量都逐渐超过了阿里巴巴投资的 Lazada,疫情期间两个电商平台的月活跃用户数已经有了数倍差异。

甚至在南美部分地区,Shopee 的对手已经不再是阿里投资的 Lazada 了,变为已经出海的本尊阿里电商,还有在欧美大受欢迎的 Shein app。

几乎全部是华人的领导层,腾讯投资,和阿里投资的平台打仗,这就是目前亚洲市值第三的互联网公司 Sea。

Sea 的产品有什么?

就目前的形式来看,Sea 这个发展中的互联网巨头也有着三驾马车——游戏、电商、支付。

Garena 是集团当之无愧的「现金牛」。作为一个游戏平台,Garena+ 有多国语言版本,还支持即时通讯社交,是 DotA、帝国时代的对战平台之一。它们也很关注电竞的发展,打造了东南亚最大电竞赛事 Garena。

同时,受益于和腾讯的良好关系,早期的 Garena 获得了如《英雄联盟》这类重磅游戏的代理权。在 2018 年,Garena 甚至获得了为期 5 年的优先权,可以在多个地区优先发布腾讯的移动和 PC 游戏。

但 Garena 并不满足做一个游戏代理商,Free Fire 这款自研吃鸡手游的上线就是它野心的最好证明。

吃鸡手游不少,Free Fire 能脱颖而出的原因是本地化。它们为不同地区配备了不同的语言版本,甚至考虑到了用户手机内存的问题,特意缩了容量、降了画质。不仅能满足东南亚的游戏用户,Free Fire 在北美表现也不错,今年一季度超越了 PUBG,成为最受欢迎的战术竞技手游。

▲Free Fire

在整个集团中,以 Free Fire 为代表的 Garena 也是 Sea 为数不多赚钱的存在。2021 年 Q2 财报中,Garena 业务合同额增长了 65%,达到 12 亿美元,确认收入约为 10 亿美元,调整后的息税前利润(EBITDA)增长了 70% 至 7.41 美元。

太赚了,让 Sea 也能朝着巨头方向发展——投资一些自己看好的互联网业务。

如果是 Garena 是增增增、赚赚赚,那亲兄弟就是增增增、亏亏亏。Shopee 在各个市场的规模增长势头喜人,但还得靠 Garena 赚钱养家。

只是在整个东南亚市场中,Shopee 通常是那个更灵活、更愿意作出改变的形象。

▲ Shopee 特意找了球星代言

Shopee 的入驻门槛更低,能直接帮卖家解决找到合适 KOL 的需求,甚至会主动去 Facebook、Twitter 这样的社交应用上寻找新的中小卖家。即便 Lazada 入局更早,将直播电商更快带进了东南亚,但后发制人的 Shopee 也靠着从小处做起实现了弯道超越。

出海拉美,Shopee 一开始就靠着比别的平台低一半的抽佣率站稳了脚跟。免运费补贴、低抽佣,这都是平台吸引商户的好办法。由于 Free Fire 在拉美较受欢迎,在进入南美市场时,Shopee 还得到了特别照顾,通过向用户提供游戏皮肤、道具来拉新增长。

▲ 游戏和电商也是可以相辅相成的

但电商比游戏更复杂的多,仓储、营销、物流……正因如此,Shopee 长得快,亏得多只能期待 Shopee 的亏损能够随着规模效应的扩大而逐渐收窄。

大部分公司都会在做电商后上线支付平台,Sea 不是这样的。早在 Shopee 没出现的 2014 年,AirPay 就出现了,当时它的作用还只是帮用户购买游戏道具。之后它的支付平台进一步完善,又有了 ShopeePay,支持二维码支付和货到付款,还有了更像花呗的 ShopeePayLater。

这几个一定区别的金融服务统称为 SeaMoney,它们的主要收入就是平台结算的佣金收入。对比支付宝 2019 年 0.047% 的佣金率,SeaMoney 每笔交易 1%-3% 的佣金率就没那么吸引人了。好在,在东南亚和南美市场,这个佣金率依旧比 PayPal 要「香」一些。

▲ SeaMoney

在刚发布不久的 Q2 财报中,SeaMoney 处理了超过 41 亿美元的金额,同比增长 150%。值得一提的是,这种高增长还会持续很长一段时间,毕竟在 SeaMoney 较为强势的地区,非现金支付比例远低于中国。随着电商、游戏、支付的三头并进,整个公司很可能会越变越强。

相信无限潜力?

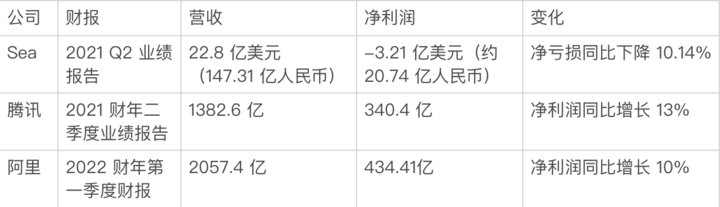

截止发稿,Sea 的市值已经达到了 1784.89 亿美金(约 1.154万亿人民币),对比腾讯约 3.737 万亿人民币、阿里 2.881 万亿人民币的市值有一定的差距,但实际上几个公司的盈利能力差别依旧很大。

从最近的一期财报来看,不管是营收还是净利润,亚洲市值第三的互联网公司 Sea 展示出来的能力都不足阿里腾讯的 1/9,但它的市值是阿里的 1/3 还多,也是腾讯的 3/10。

▲ 我们自己做了一张表格对比

资本市场是不是有点高估 Sea 了?虽然它业务众多,覆盖亚洲拉美,但它现在似乎还没到亚洲第三的地步。

如果是现在的 Sea,那确实可能不值这么多钱,但股价攀升的背后却是市场对于 Sea 增长的看好。除了全球游戏业务发展势头好,Sea 这几年在拉美的努力也有回报——两年时间,Shopee 已经成为了巴西下载量最大的购物 app。

而在东南亚,Sea 也隐隐有了小霸主的气势。支付、外卖、电商、游戏等多线发展,互相引流带量把这个成长阶段的巨头养的越来越大。重要的是,Sea 在竞争中已然占据优势的东南亚市场还有很大的潜力可挖。

东南亚目前人口为 5.83 亿,但只有 69% 的人可以上网。随着移动网络覆盖率的提升,Sea 相关业务的增长也值得期待。同时东南亚本身就是一个很有希望的市场,Google 研究显示东南亚的 GMV 总额预计将以每年 25% 的速度增长,这对于 Sea 来说依旧是个好消息。

游戏业务强势盈利,电商业务占据优势,支付业务持续增长。当 Sea 的游戏、电商、支付业务保持着接近 100% 或超过 100% 的速度航行的时候,谁能说 Sea 不值这个价呢?