「咖啡界苹果」将开内地首店,精品咖啡的时代来了吗?

相传在 17 世纪 80 年代,一位名叫 Kolshitsky 的使者临危受命,向附近的波兰军队求助,解救了被土耳其人围困的维也纳。土耳其人离开了这座城市,留下了他们带来的一切,包括几个看起来像骆驼饲料的袋子。

这位见多识广的维也纳英雄知道,里面装的其实是咖啡豆。他用奖金买下了它们,并开设了中欧地区的第一家咖啡馆——The Blue Bottle Coffee House。

三百多年后,在 21 世纪初期的加州奥克兰,音乐人、咖啡疯子 James Freeman 为纪念这个英雄传说和售卖更新鲜的咖啡豆,创立了同名的精品咖啡品牌 Blue Bottle coffee。

这更像是一个虚构出来的品牌故事,它被详细写在 Blue Bottle coffee 的官网上。

现在的 Blue Bottle coffee(以下简称蓝瓶),已经是全球闻名的精品咖啡连锁品牌,被称为「咖啡界的苹果」。

▲ 香港中环店.

2015 年,蓝瓶进军亚洲市场,首站选址日本东京;2019 年 5 月,进入韩国首尔;2020 年 4 月,中国首店落户香港中环。

在 2021 年的 8 月,这个精品咖啡品牌确定要在内地开店了。

在连锁品牌和独立咖啡馆之间

今年 3 月,蓝瓶在 LinkedIn 领英招聘品牌总监及高级产品经理,工作地点在上海;今年 8 月中旬,蓝瓶成立「蓝瓶咖啡(中国)有限公司」,并将「蓝瓶咖啡」一词注册成为企业名称。

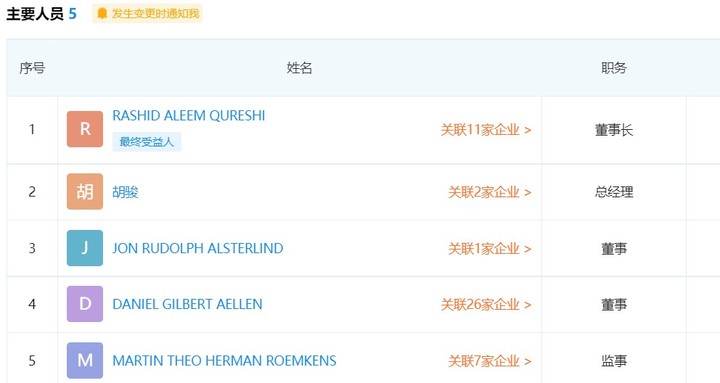

据工商信息,蓝瓶中国的董事长为雀巢大中华地区董事长兼首席执行官罗士德,总经理为蓝瓶咖啡大中华区总经理、曾任星巴克中国 Siren Retail 负责人的胡骏。董事和监事是雀巢大中华区高管或蓝瓶咖啡代表。

▲ 蓝瓶咖啡(中国)有限公司主要人员. 图片来自:企查查

蓝瓶在美国、日本、韩国、香港地区共约有 100 家连锁店(包括仅限外卖的门店),亚洲市场约为 30 家。它进入亚洲市场是在 2015 年,可见扩张速度并不激进。

在这个极简的「蓝瓶子」 logo 背后,蓝瓶究竟是怎样的一个咖啡品牌?

![]()

蓝瓶在周末的农夫集市卖咖啡起家,目前主要出售手工咖啡、咖啡豆、咖啡机、即饮咖啡以及各类周边。创始人 James Freeman 是音乐家,也有互联网创业的背景。

「只卖 48 小时内新鲜烘焙的咖啡豆」是创始人立下的誓言,他对市面上陈旧、呆板、过度烘焙的咖啡豆厌倦已久。

▲ James Freeman.

并非烘焙完成不到 48 小时的咖啡豆是最好的。不同种类的咖啡豆到达「最佳赏味期」的时间不同,蓝瓶希望尽快把咖啡豆交给消费者,咖啡爱好者们便能够在家中经历咖啡豆的最佳赏味期,并且亲自感受咖啡豆风味随时间的变化。

区别于星巴克的「香草拿铁」「榛果拿铁」,蓝瓶的咖啡菜单传统而经典。但每天使用的咖啡豆会有调整,同款咖啡亦有不同风味。

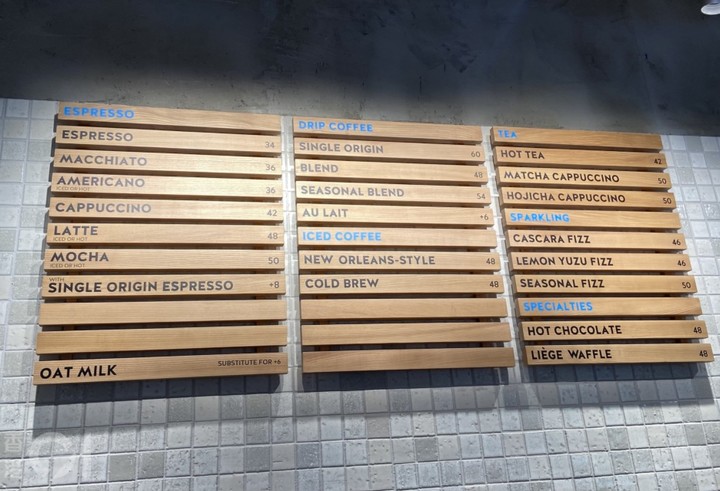

根据大众点评的数据,蓝瓶香港中环店人均消费约为 65 元人民币。

▲ 香港中环店菜单.

创始人 James Freeman 对老旧设备也有种执迷,店里的设备一应俱全,意式、手冲、虹吸、冰滴……蓝瓶在布鲁克林的一台冰滴咖啡机可以为一杯咖啡徐徐滴上 8-12 小时。

除了好咖啡和好豆子,对设计与体验的重视也是蓝瓶出众之处。

▲ 中目黑店.

蓝瓶以往的选址并不是在人流聚集、车水马龙的市中心,反而偏爱旧工厂、老仓库、歌剧院、艺术博物馆等历史文化悠久之地。京都第一家门店改造自一座江户时代的百年町家老屋,清澄白河店由仓储大楼改造而成,中目黑店前身为电器厂。

与之相配的是,蓝瓶门店往往没有 WiFi,没有充电插座,也没有背景音乐,只是希望你专心品味一杯咖啡。

▲ 旧金山店.

但蓝瓶首家中国门店位于中环——香港的心脏地带和商业中心;据「第一财经」,蓝瓶首家内地门店很可能坐落于上海某商场。其实,首店开在自带流量的商圈是一个再常见不过的选择,也说明蓝瓶难以做到次次独辟蹊径。

蓝瓶的各类周边,是咖啡和咖啡豆之外最吸引消费者的物件。

蓝瓶的合作品牌横跨服装、杂货、汽车、木材、文具等多个领域,这些品牌往往也在质量或年岁上享有盛名。比如蓝瓶和旧金山的「邮差包」品牌 Timbuk2 联名推出整套便携式旅行咖啡套装,与拥有百年历史的「関根桐材店」联名推出储存咖啡豆的桐木箱。

▲ 蓝瓶 X Timbuk2.

简而言之,蓝瓶想让咖啡爱好者们看见:我在乎所有关于咖啡的步骤和细节,提供给你精致且专注的咖啡体验。

但是,也无需给蓝瓶增添太多光环,它只是精品咖啡商业化的代表之一,和各有特色、面向小众的独立咖啡馆还是不同的。爱范儿刘主编观察认为:

「Blue Bottle 在美日其实也是市民咖啡,大家都很随意地去喝,没有人打卡拍照。」

▲ 蓝瓶的即饮咖啡,它的牛奶盒包装很特别.

三次咖啡浪潮,三种喝咖啡的方式

2017 年 9 月 14 日,雀巢宣布以 4.25 亿美元的收购蓝瓶 68% 的股份,且蓝瓶保持独立运营。

不管将品牌故事和咖啡文化讲得多么漂亮,蓝瓶也只是一个商业品牌。在坚持手工咖啡品质的同时,单店成本过高始终是一项挑战。

因此,这似乎是一个双赢的决定:对于蓝瓶,雀巢能带给他们资金、技术和开发多年的全球市场;对于雀巢,高端咖啡是他们未曾涉及的领域,挑剔且忠诚的咖啡消费人群是需要争取的对象。

▲ 雀巢的经典广告词.

这也是一件很奇妙的事:第一次咖啡浪潮代表者雀巢,收购了第三次咖啡浪潮代表之一。

所谓的咖啡浪潮共有三次。第一次咖啡浪潮的主题是「咖啡的大量普及」,据说二战时期美国将咖啡纳入军用物资,饮用咖啡的习惯渐渐被带入了日常生活,速溶咖啡和罐装咖啡都是这一时期的宠儿。

第二次咖啡浪潮里,喝咖啡成为关乎休闲、工作和娱乐的社交方式,星巴克是代表品牌。你可以想到很多形容它的词汇:全球、连锁、便捷、标准化、第三空间。

▲ 星巴克西雅图烘焙工坊.

第三次咖啡浪潮的概念在 2002 年左右被提出,它更关注咖啡本身。咖啡师拒绝向全自动咖啡机低头,人们购买咖啡时也会在意其产地及烘焙程度。产品超越体验,重新为消费者所珍视。

和第三次咖啡浪潮紧密相关的概念是「精品咖啡」,它的英文名是 Specialty coffee,本意是「特殊环境下种出的特殊地域风味咖啡」,更准确的翻译是「特选咖啡」。

▲ 滴漏式咖啡.图片来源:Pixabay

精品咖啡没有统一的定义,但通常生豆需由国际咖啡组织打出 80 分以上的分数,并且从咖啡种子到一杯咖啡的所有生产消费过程都应做到高品质——咖啡农、生豆采购者、烘豆商、咖啡师、消费者缺一不可。

虽然第三次咖啡浪潮的浪花不及前两次,但三次咖啡浪潮里的众多咖啡品牌都有精品化的倾向。

雀巢的竞争对手——欧洲 JAB 集团,旗下已经拥有了 STUMPTOWN、Jacobs Douwe Egberts、Peet’s Coffee&Tea 等多个高端咖啡品牌。

第二次浪潮代表、在全球扩张迅速的星巴克,倚靠规模优势早早踏上了精品化的路途。星巴克的中国门店数量在 2022 年的时候会达到 6000 家,且已开到了四线城市。但随着它的扩张,增量市场会逐渐缩小,如何保持存量市场消费者的新鲜感才是真正的挑战。

星巴克的应对策略是用「星巴克臻选」来继续占领咖啡市场的绝大份额。「烘焙工坊」是臻选系列当中分量最重、规模最大的一种门店形式。目前在全球有六家,分别在西雅图、上海、东京、米兰、纽约、芝加哥。

除了在浪潮中留下名字的经典品牌,更独立小众的精品咖啡品牌也在涌现,等待在国内市场开打一场咖啡的「半决赛」。

我们需要一杯怎样的咖啡?

国内的咖啡文化作为一种「舶来品」,是被各种咖啡品牌快速培养起来的。虽然大多数人依然没有形成咖啡的固定习惯,但市场规模在不断增长。近年来,咖啡市场同比增速在 30% 左右,今年有望破千亿规模。

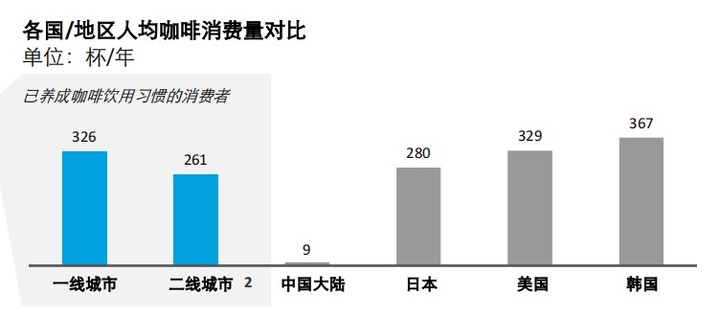

据德勤《中国现磨咖啡行业白皮书》,国内一二线城市的咖啡渗透率已达到 67%,与茶饮渗透率相当。虽然中国大陆地区咖啡人均饮用杯数仅为 9 杯/年,远低于美国、韩国、日本等人均咖啡消费量,但一二线城市已养成饮用咖啡的消费者摄入频次已达 300 杯/年,接近成熟咖啡市场水平。

▲ 德勤《中国现磨咖啡行业白皮书》.

在蓝瓶即将开店的上海,精品咖啡陷入了白热化竞争,国内已有很多自称「精品咖啡」的品牌诞生在这里。

2016 年成立的鹰集咖啡,对标的是蓝瓶「线下门店+快消产品」的模式,即通过门店展示品牌、传递品牌理念,同时通过快消咖啡产品迅速扩大规模,未来计划推出更多 mini 店型;2019 年起,该品牌开始推出精品速溶咖啡产品,有咖啡冻干粉、浓缩咖啡液、咖啡挂耳包等品类在售。

而爱范儿之前写过的精品咖啡品牌 Manner,是即买即走的小店模式,没有外卖业务,地租成本相对较低。不管带多大的杯子去门店,咖啡量都是固定的,上海非常流行的小杯咖啡使 Manner 能够更好地控制成本。

更多精品咖啡赛道上的新锐品牌,都是顺延互联网产品经理的思路,尽可能满足各类细分要求,增加不同场景的覆盖面。

▲ CBNData《2021 青年咖啡生活消费趋势洞察》.

据「坐标商业观察」《咖啡的中场战事》,永璞咖啡创始人铁皮发现,主打方便的「挂耳咖啡」痛点很明显——它只能热水冲泡、不能另加牛奶、高温不适合夏天。从这里切入,永璞研制了可常温保存一年的咖啡液产品。

此外,还有依托了便利店的消费生态圈、以六平米「店中店」模式扩张的不眠海 Sober Hi,以及基于外卖平台的成熟生态、主打外卖场景的 Nowwa 挪瓦咖啡。

以上这些新锐品牌的共同点是:想尽办法降低各种运营成本,实现精品咖啡的「日常化」「亲民化」,让更多消费者随时随地喝上一杯不错的咖啡。

▲ 鹰集咖啡.

今年 6 月,咖啡赛道融资次数就已逼近去年一整年,精品咖啡赛道的 Manner、M Stand、鹰集相继宣布融资消息。

在这个风起云涌的国内咖啡市场,三次咖啡浪潮并不是线性的,旧时光和新浪潮完全有可能共存,只是按照不同需求、场景和消费水平有分层,就像《蓝瓶物语:不止一杯好咖啡》里所写的:

人们在不同地区、不同理念的驱动下,主动或被动地选择自己认可的咖啡产品。既可能有习惯了在超市购买长销款速溶咖啡的朋友,也很容易发现占领城市角落的咖啡馆、享受咖啡空间的咖啡客。换个巷口,那里可能隐藏着喜欢探寻手冲咖啡与精品咖啡口味的咖啡爱好者。

▲ 蓝瓶咖啡奥克兰总部.

喝雀巢有一个原因,去星巴克有一个原因,光顾蓝瓶咖啡也有一个原因。

咖啡市场竞争得越来越激烈,但咖啡本身越来越生活化了。姗姗来迟的蓝瓶咖啡,在中国市场如何表现还待观察,除了一时的慕名打卡,它也可能像美日市场那样,成为又一个上班族的日常选择。

![]()