喜茶被传大裁员,不再新的「新茶饮」内卷到头了

喜茶的「悄然降价」过去没有多久,最近又传出了喜茶内部大裁员的消息,总体涉及 30% 员工。

这个成立于 2012 年的新茶饮品牌,卖产品、卖品牌、卖设计、卖社交空间,也频频成为资本宠儿,却随着裁员传闻展现了它鲜少曝光的一面:年终奖延期、部门裁撤、公司内斗……

▲ 图片来自:喜茶

无独有偶,前段时间茶颜悦色「人均工时 11 小时、月薪到手不满 3000」的薪资风波也闹得沸沸扬扬。

如果关注近期的茶饮消息,会发现喜茶降价、茶颜悦色涨价、奈雪减配降价、茶颜悦色员工福利等新闻相隔时间并不长。这不禁令人纳闷:新茶饮市场最近是怎么了?

裁员、降价、涨价……新茶饮最近发生了啥

新茶饮的「新」意味着「新」事总能上新闻。

早上的报道说喜茶裁员 30%,多个部门被裁撤,高管之间拉帮结派非常明显,员工没有年终奖,年会最大奖是 188 元现金。再加上喜茶前员工的推测「公司今年的业绩不好,虽然在赚钱但是净利润在负增长。精简人力资源,可以让财报好看一点。」

看上去就近况不妙,没有最开始一往无前的气势了。

▲ 喜茶门店需要很多员工制茶

喜茶的回应也来得格外快。下午,喜茶就对媒体回应称「相关传闻皆为不实信息,公司不存在所谓大裁员的情况,年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。」

一时之间,看客都不知道相信哪一边更好些了,毕竟媒体报道出错和官方辟谣但最终证实是事实的情况还真不少。唯一能确定的是,新茶饮品牌的日子确实没有那么好过了。这要是放前些年,每一家店门口都排着顾客的时候是没人相信这种新闻的。

那时候新茶饮还没走进那么多的城市,那时候新茶饮也还是一种现象。

▲ 新茶饮品牌茶颜悦色

但现在的新茶饮已经变成了一种日常消费,每天下午茶选哪家?这些品牌的涨价降价自然备受关注,因为它们关系着你的钱包。去年茶百道、CoCo、一点点等奶茶品牌相继宣布涨价,新茶饮们大部分都在触达 20 大关,奶茶越来越贵,真要有点喝不起了。

最重磅的涨价品牌当属今年年初的茶颜悦色,每杯价格上涨 1-2 元,但该买的依旧会买。只是茶颜悦色内部也有不小的问题,这从茶颜悦色高管下场回应员工就能看出来。

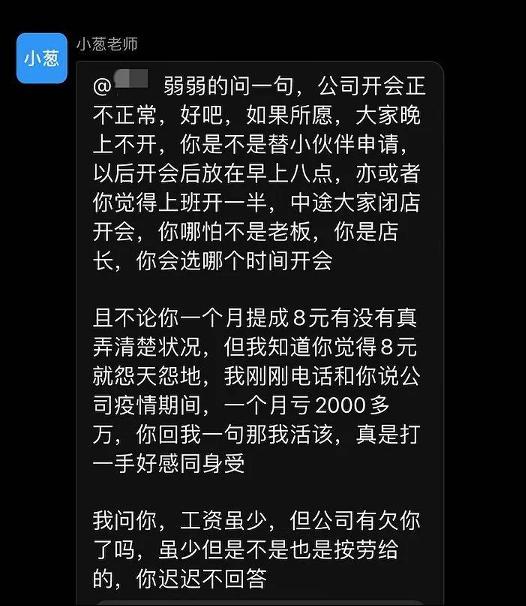

去年年末,部分长沙员工因疫情减工时、降薪导致工资提成大缩水曾在千人大群提出质疑,创始人吕良下场回应时表示疫情期间的茶颜悦色月亏 2000 万,还认为员工没有「感同身受」。「我问你,工资虽少,但公司有欠你了吗,虽少但是不是按劳给的。」

▲ 茶颜悦色颇受争议的员工讨论,截图为创始人吕良发言

这场争端不仅闹上了热搜引发了大家对于员工到底应不应该感同身受的问题,还让一个数字成为了大家讨论的焦点——2000 万。如果像茶颜这样备受关注的头部企业疫情期间也亏损千万,需要靠着涨价渡过寒冬的话,更小的新茶饮品牌只会越发艰难。

艰难对于新茶饮品牌来说都是相似的,但做出的选择却可以是不同的。在众多品牌涨价的同时,原本定位中高端的喜茶、奈雪背道而驰,选择了降价,从此 10 元不到喝一杯喜茶也成了可能。

▲ 喜茶. 图片来源见水印

只是品牌也从不做亏本的买卖,和其他品牌涨价提升利润率不同,喜茶奈雪的降价更多是为了提升客单。两个能把茶饮客单价做到 30 多元的品牌也开始卖 10 元不到的茶饮,这对很多品牌来说是降维打击,吸引力非比寻常。

看不到的变化:控成本、增坪效

如果说价格的涨幅和可能发生的裁员是消费者在现实生活中和新闻报道里能看到的话,新茶饮还有更多的变化藏在看不到的地方,他们藏在财报和一条条不起眼的新闻里,在讲述着新茶饮道路的转变——爆款新品依旧重要,但降低成本才是重中之重。

奈雪的茶 2021 年第四季度财报显示品牌基本回归到了去年同期的销售水平,部分成熟市场还有了同店的收入增长。在分析原因时,成功降低的品牌的运营成本功劳不小。

▲ 奈雪的茶

公司自研自动化制茶设备已于四季度末开始遴选生产商及试生产。这些设备已经陆续在部分门店运营闲时投入试用,并且预计将于 2022 年第三季度结束前在全国奈雪的茶茶饮店获正式应用。

有关自动化设备及措施预计将降低公司茶饮店人力成本,减轻人力成本刚性。公司计划在正式应用后的适当时间披露有关成本降低的量化指标。

奈雪的招股书显示,员工成本是品牌支出的大头,2020 年员工成本占到了 30.01%。如果说材料的成本还能通过品牌的扩张获得更高的议价空间的话,员工成本压缩的空间要小得多,稍有不慎就可能和茶颜悦色一样冲上热搜。

▲ 奈雪门店

自动化制茶设备是一个很好的解决方案,门店后厨的效率提升了,雇佣的人还少了。

另一个降低成本的方法是把店开小,喜茶、奈雪因为独特的装修风格和其他品牌拉出了身位。调性是有了,但成本也上来了。想要降低成本,就少开点大店铺,少点大气,多点精致,省下的可是实打实的地租成本。

▲ 喜茶 GO 也是小店铺

奈雪的茶 Pro 店就是降低成本的好方法。作为 2020 年末才推出的「收敛型」店铺,不仅新店多为这种模式,老店也在向它靠拢。截至 2021 年 12 月 31 日,奈雪的茶已有 23 间标准茶饮店转为奈雪 Pro 茶饮店。

店铺小了,如果能做好店铺管理,让同一品牌店铺不要太密集,坪效自然就上去了。在喜茶裁员的报道中,有两个部门被特意点出,那就是信息安全部门和门店拓展部门。据传门店拓展部门被裁 50%,如果这是真的,说明喜茶也越发看重近些年持续降低的坪效了。

▲ 奈雪 PRO

从 2020 年开始,喜茶的坪效就开始下降,以往需要顾客排队买的茶,现在可以三个店铺选着买。顾客不需要排队了,单店售出的茶饮杯数也少了。对于快速开店带来的门店分流,解法只能是完善供应链并更精细的运营店铺,但这是长期工程,最快的方法自然是停止或放缓扩张。

门店拓展少一点,同时成本也能更低一点。我们曾报道过喜茶的芋泥波波系列用的是「喜茶共建种植基地」的槟榔芋。官方的说法是「反向定制芋泥,以新茶饮的高标准影响上游原料种植」。但在原料更好外,成本一定也能得到有效控制。

▲ 喜茶的香芋种植合作基地

节流之外,喜茶、奈雪还能做头部玩家吗

新茶饮品牌明着暗着降低成本、提高坪效,背后原因何在?

中国连锁经营协会《2021 新茶饮研究报告》显示,2020 年新茶饮市场增速为 26.1%,2021-2022 年增速下降为 19% 左右,可见进入了缓步爬坡阶段。

如果单拎出喜茶,状况也不容乐观。据久谦咨询中台数据,2021 年 10 月,喜茶门店均收入与销售坪效环比同年 7 月下滑了 19%、18%;与上一年同期相比,下滑了 35%、32%。

与此同时,作为消费者的我们,也多多少少能感知到,将原材料作为一大卖点的新茶饮,陷入了创新焦虑。

去年夏天,奈雪的油柑、喜茶的黄皮算是小火了一把。对小众水果的青睐,既体现新茶饮品牌别出心裁,也说明奶茶、果茶本身的创新陷入内卷,玩家们必须将目光投向地域限制、众口难调、供应链不稳的小众水果。

▲ 油柑. 图片来自:奈雪的茶

还有一个不可忽略的事实,中端价格带仍是新茶饮的主流消费市场。

《2020-2021 中式新茶饮行业发展报告》显示,在单杯奶茶可接受的价格区间中,10-15 元对应的消费者群体占比为 57%,15-20 元对应的消费群体占比为 27%。

不管是喜茶的直接降价,还是奈雪的「减配降价」,都给了消费者一种直觉——奈雪、喜茶也有 10 元以下的茶了,听起来好像挺不错。最终的效果,或许会像广东省连锁经营协会副秘书长张淦盛所分析的:

喜茶此轮降价,更多是通过拉升门店营业额后降低租售比和人力占比。这种降价是阶段性战略行为,进一步压榨中低端对手的利润空间。

所谓的中低端选手,包括「你爱我我爱你」的蜜雪冰城、「退市后活得还挺好」的瑞幸,还有遍布街头巷尾与各大商场的 CoCo、古茗、茶百道和一点点……

这些都是「降本增效」的代表,没有那么有调性,也没有那么多「大店」,但确实用户更广、成本更低。对于新茶饮头部来说,在维持产品优势的同时放宽价格,触达更多下沉市场消费者,意味着多争夺一些新流量。

但是,喜茶、奈雪不会真的回到过去的传统茶饮模式,在更宽的价格带探索之余,当然还要保证「头部玩家」的宝座。

▲ 野萃山.

从 2021 年至今,喜茶不仅投资了苏阁鲜茶、野萃山等新茶饮品牌,还押注了预调酒 WAT、精品咖啡 Seesaw 等业务差距较大的消费品牌,对外进行了至少 6 笔投资。

界面新闻分析称,喜茶的野心或许在于,通过在饮品领域吸纳不同细分赛道的优秀消费品牌,补充喜茶自身无法触及的市场领域、业务空白,最终打造一个超级饮品公司。

▲ 新中式点心. 图片来自:奈雪的茶

其他新茶饮头部也「差不离」。2021 年 7 月,茶颜悦色宣布投资长沙本土茶饮品牌「果呀呀」;奈雪则在今年 1 月上线 20 多款新中式点心,继续在烘焙领域精耕细作。

更重要的是,喜茶、奈雪等新茶饮,不仅新在产品力和消费感受,还新在它们用互联网思维经营品牌,这从跨界联名、社交媒体营销、场景化营销等差异化策略就可见一斑。

▲ 奈雪试水元宇宙.

但这也意味着,对流量依赖较为明显的新茶饮品牌,更容易被放置于聚光灯下审视,以及被流量反噬,不管是之前的食安问题和喜茶创始人公开评价友商,还是被爆出而未证实的内部管理与员工薪酬矛盾。

「精简人力资源,财务数据更加漂亮」「为上市做准备」,是外界对喜茶降价和裁员的普遍猜测。如果属实,这同样很接近一些互联网创业公司的特性,「看准风口、成立公司、巨额融资、烧钱扩张,迅速谋求 IPO」的「陆式资本术」是个中极端代表。

资本市场想要看到一直往上发展的喜茶,但经营品牌总是需要慢工出细活。喜茶创始人聂云宸曾在采访中回应了「新茶饮的壁垒是什么」:

我们这种消费类行业只有两种壁垒——要么最终成为一个轮子一直转,不断反向影响上下游,从而进一步扩大自身规模,最终实现强者恒强的超级平台,像美团、天猫、京东、亚马逊;要么成为一个品牌本身就是壁垒的超级品牌,像可口可乐、星巴克、麦当劳,又或是那些奢侈品牌。

新茶饮市场,最终能够长出超级平台和超级品牌吗?下定论为时过早,我们拭目以待。

![]()