特斯拉年度财报总结:狂揽 800 亿仍需降本,新平台将在 3 月发布

如果没有什么特别重要的事情要宣布,我认为这将是我最后一次参加财报会议。

马斯克曾经在 2021 年二季度财报电话会上表达了「如无必要,绝不参会」的想法,但在今天早晨刚结束的 2022 年四季度财报会议里,这个男人又回来了。

这是否意味着,特斯拉今年会有大动作?

价格战初显成效

在 2022 年第四季度里,特斯拉把超过 40.5 万辆汽车送到了消费者手中。

将时间线拉长至整个 2022 年,这家汽车制造商总共交付了 131 万辆汽车(Model 3/Y 约占 95%),同比增长 40%,产量更是增长了 47%,达到了 137 万辆。

只是,尽管在交付上有着颇为亮眼的表现,但特斯拉并没有实现马斯克设定「交付量每年增长 50%」的目标,同时也未能达到华尔街的预期。

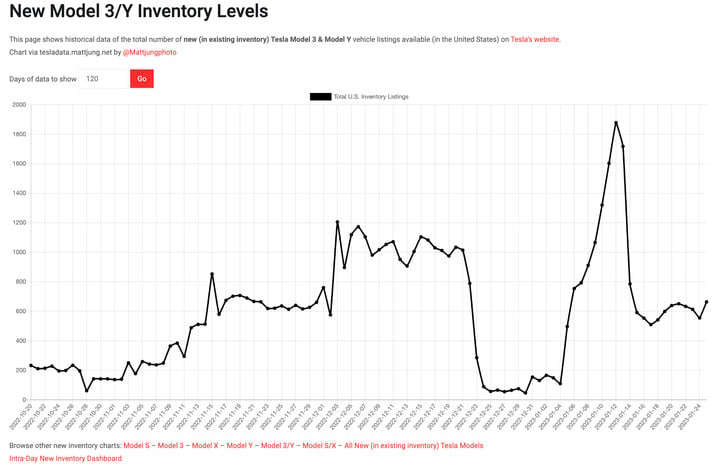

事实上,从 2022 年三季度起,特斯拉的产销平衡就已经被打破,该季度的产销差来到了 2.2 万辆。来到 2022 年第四季度,产销差更是进一步扩大至 3.4 万辆。

▲Model 3/Y 在美库存变化

特斯拉 CFO 扎克·基尔科恩(Zachary Kirkhorn)将这一现象归结于「在途车辆数量增加」,但也有观点认为,特斯拉正面临需求下降,交付疲软的局面。

乘联会数据显示,2022 年,在我国销售的新能源乘用车中,特斯拉只占了 7.8%,在其之上,是销量同比大增 208.2%的比亚迪,所占份额达到了惊人的 31.7%。

我认为特斯拉第一次有了一个真正的挑战者,它的名字叫比亚迪。

特斯拉前董事会成员、威斯利集团创始人史蒂夫·威斯利(Steve Westly)在接受 CNBC 采访时直言道。而且要注意的是,比亚迪并非一匹孤狼,在它身边还围着一圈诞生于中国本土的品牌。

威斯利认为,目前的中国市场中,除了中国车企,没有任何一家汽车制造商的增长速度能够接近特斯拉,「最大的战场就在这里。」

特斯拉这边,应对方法也十分有限,那就是降价。以中国市场为例,继 10 月底将部分车型降价 1.4 万元-3.7 万元后,特斯拉又在 11 月 8 日推出了保险补贴方案,对前来提车的消费者减免部分尾款。

好消息是,目前这一举措对于毛利的影响,似乎仍未显现。

财报电话会中,特斯拉证实,在第四季度交付的汽车中,约有 51%是在 12 月交付的,享受了特斯拉当时提供的一些大幅折扣。

尽管如此,特斯拉在第四季度的毛利率只下降了两个百分点——从上季度的 27.9%下降到 25.9%。

需要注意的是,由于特斯拉在去年 12 月和今年 1 月提供了更大的价格优惠,因此,降价对于毛利的影响可能会更多地在今年一季度的财报中体现。

但无论如何,领先行业的毛利率,无疑是马斯克发起价格战的有力武器。

在今天的电话会议上,马斯克分享了目前的最新「战果」,他称特斯拉在今年 1 月份获得的订单量是产量的两倍有余。

不过特斯拉似乎并没有持续打价格战的打算。

CFO 基尔科恩表示,2023 年特斯拉的平均价格大概率会超过此前分析师预测的 4.7 万美元(约合 31.88 万元),毛利率也会维持在 20%以上。

此外特斯拉表示,面对疲软的全球经济,成本控制和产能提升仍然是今年的主要课题。

在这个宏观经济不确定、高利率、车辆价格通缩的时期,我们尤其在意车辆的制造成本和效益。同时,也会在功能和可靠性上进行改进。

不为股市的疯狂所困扰

比起交付量,更让股东们头疼的是特斯拉的股价。

2022 年,特斯拉的股价累计下跌近七成,缩水超过 7100 亿美元,约合 4.95 万亿元人民币。

如果要把这些钱换成我们熟悉的百元大钞,它们摞起来的高度足以突破外气层,其重量相当于 3.2 万辆 Model 3。

尽管如此,资本市场对特斯拉的热情仍未退却。

去年 12 月,马斯克曾在内部信中敦促员工抓住 2022 年的最后几天,全力提升交付量:

别为股市的疯狂所困扰,只要我们保持优异的表现,市场终将给予肯定。

目前来看,也确实如此。

特斯拉本季度净利润为 36.9 亿美元,或每股 1.07 美元,而去年同期为 23.2 亿美元。调整后每股收益为 1.19 美元,高于华尔街 1.13 美元的预期。

要问特斯拉在去年一年的时间里赚了多少钱,答案是 126 亿美元,约合 855 亿元人民币。

华尔街普遍认为,特斯拉的营收能在 2023 年增长近 40%,更乐观的分析甚至认为特斯拉能取得 50%的营收增长,而且能持续多年保持高增长。

在 42 名将特斯拉纳入研究范围的分析师中,有 25 名给予特斯拉「买入」或更高评级,12 名给予「持有」评级,给予「卖出」或更低评级的分析师仅有 5 名。

「让我来看看我有多少粉丝」

在财报电话会前收集的股东问题里可以发现,特斯拉的股东们最为关心的大致有两件事,一个是价格调整带来的影响,另一方面是马斯克本人给特斯拉带来的影响。

根据英国市场研究公司 YouGov 的数据,在马斯克接手 Twitter 一个月后,美国市场首次出现了特斯拉的负面看法多于正面看法的情况,这是 YouGov 追踪特斯拉 6 年以来从未遇到的。

美国咨询公司 Morning Consult 的数据则显示,去年同期,有 38% 的受访者对特斯拉持有正面看法,低于年初的 43%。

基于此,有超过 3000 名特斯拉投资者提出了这么一个问题:

马斯克带来的品牌损伤无疑会影响市场需求,特斯拉是否有品牌好感度方面的调查,另外准备如何减轻这样的品牌损伤?

经过一番思索,马斯克掏出手机,打开 Twitter,然后给出了一个让人匪夷所思的回答:

我目前有 1.27 亿粉丝,而且还在快速增长,这表明我相当受欢迎。我可能拥有世界上互动最多的 Twitter 账户。

马斯克声称,他相信 Twitter 是一个能够为特斯拉带来市场需求的、不可思议的工具,但他并没有直接回答股东们提出的问题——没人问他拥有多少粉丝。

更让人摸不着头脑的是,马斯克还在特斯拉的财报会议上顺带给 Twitter 打了一波广告:「我觉得所有汽车公司都应该来使用 Twitter。」

好吧,粉丝多的说了算。

新厂、新车、新平台

也许是突然醒悟了,特斯拉今年的交付目标并没有定得太离谱——180 万辆,同比增长 35%。看起来比之前的「每年增长 50%」合理了很多。

马斯克进一步解释说,实际上,特斯拉目前的年产能已经达到了 200 万辆,但考虑到种种不可抗力,最终还是将目标定在了 180 万辆。「最终的交付数量应该会更接近 200 万辆。」马斯克补充道。

在生产制造方面,特斯拉还公布了一项对 Giga Nevada 的高达 36 亿美元的新投资。

大家对内华达工厂或许会感到有点陌生,这是特斯拉在 2014 与松下共同建立的电池工厂。迄今为止,该工厂已经生产了 70 亿个电池、150 万个电池组、360 万个驱动单元,以及 100 万个储能模块。

▲Giga Nevada

特斯拉计划在现有基础上,新建一个占地 400 万平方英尺的制造基地,包括一家 4680 电池工厂,以及首个大批量生产 Semi 电动卡车的工厂。

另一方面,特斯拉表示 Cybertruck 电动皮卡将会在今年晚些时候开始生产。有意思的是,马斯克透露 HW 4.0 硬件将在 Cybertruck 上进行首发。

该车型的生产工作将由得州工厂负责。目前,用于生产 Cybertruck 的 9000 吨级 IDRA 压铸机已运抵该工厂。

几个月前,马斯克向外界透露,特斯拉正在研发成本更低的新一代平台,可将单车成本压缩至 Model 3 和 Model Y 的一半。

在今天的电话会上,马斯克并没有透露有关该平台的更多信息,但他表示,将会在 3 月份举办的特斯拉投资者日中展示该平台的细节。

所以,我们 3 月再见。