苹果财报棒极了!但 iPhone 18 涨价在所难免了

iPhone 17 系列,果然卖爆了。

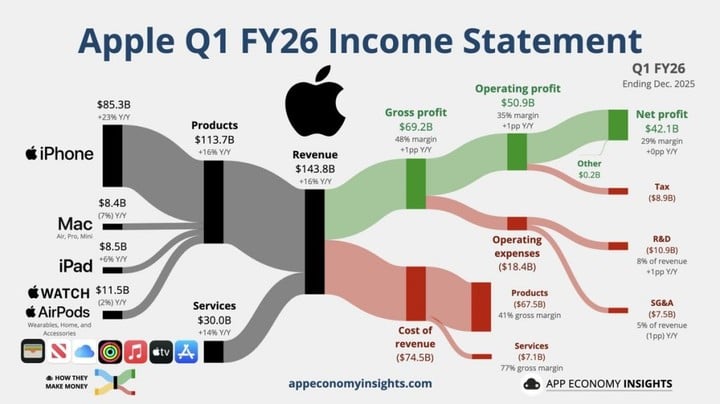

2025 年第四季度,苹果收入为 1437.56 亿美元,同比增长 16%,创历史新高;净利润达 420.97 亿美元,同比增长 16%;毛利率也升至史无前例的 48.2%。

▲ 图源:App Economy Insights

这其中,iPhone 销售收入同比大增 23% 至 852.7 亿美元,超过了市场和苹果自己的预期,收入创下单季新高。尽管苹果极少公布 iPhone 的销量,但 iPhone 按均价 1000 美元推算,自新 iPhone 发布以来,几乎每天能卖出近百万台 iPhone。

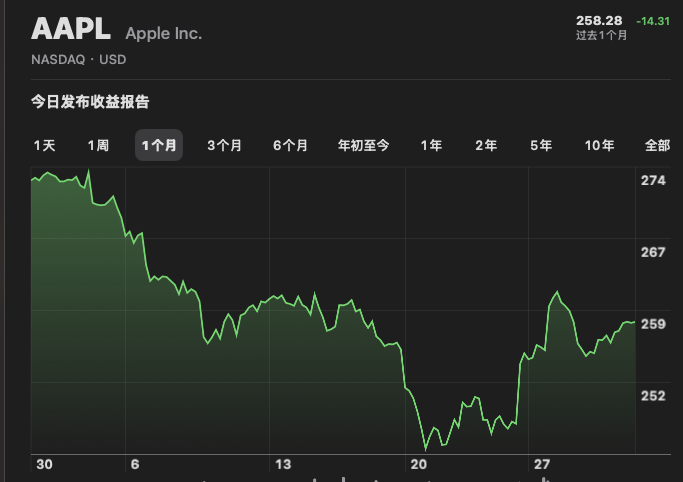

所有人都想过新 iPhone 会大卖,没想到会卖得这么好,苹果股价受到提振,盘后一度涨超 2%。

只是强如苹果,内存涨价依旧是一大挑战。市场对此态度比较消极,苹果股价收盘涨幅 0.72%。

iPhone 卖爆,面临涨价

在随后的电话会议上,苹果 CEO 蒂姆 · 库克对 iPhone 的销售表现也赞不绝口,接连使用「极其出色(fantastic)」「非同寻常(extraordinary)」等词汇形容:

iPhone 实现了有史以来最佳季度表现,得益于前所未有的需求,在各个地理细分领域均创下历史新高。

值得一提的是,连续几个季度表现平平的大中华区,终于在新 iPhone 推出后逆袭:收入 255.26 亿美元,同比暴涨 38%——真香机 iPhone 17 和 iPhone Air,大家都抢到了吗?

▲ 图源:彭博社

库克表示,上个季度大中华地区,升级、切换到新款 iPhone 的人数,都创下了新纪录。

除此之外,苹果的首席财务官 Kevan Parekh 表示,iPhone 在美国、拉丁美洲、西欧、南亚、中东和澳大利亚地区都创下了销量纪录,活跃的 iPhone 数量达到历史新高——达到 25 亿台,多个市场从其他手机切换到 iPhone 的人次也破纪录。

iPhone 17 系列卖得很好,但外界更关注内存价格暴涨下,苹果能如何维护其利润空间,此前市场普遍持悲观情绪,苹果股价连续八周下跌。

分析师郭明錤也表示,今年下半年推出的 iPhone 18 系列,苹果的定价策略定调为「尽可能不涨价」,至少维持起始价不变,以保持产品市场份额。

iPhone 的内存采购已从「半年一谈」改为「按季谈判」,今年第二季度,iPhone 内存报价还会经历一次大涨。韩媒 ZDNET Korea 爆料,三星电子、SK 海力士已经与苹果进行谈判,决定大幅上调 iPhone 手机所用 LPDDR 内存的价格,涨幅最高达 100%。

有人在此次财报电话会议上询问库克,苹果是否会因为内存成本上涨而上调产品价格,库克称他「不想猜测」。

不过在关于内存、定价和利润率的问题上,库克表示在上季度结束时,渠道库存非常精简,目前苹果处于「追着供应商跑」的状态来满足需求,但眼下仍受供应限制。

▲ 蒂姆 · 库克,图源:Getty Images

上季度,内存价格对产品毛利率的影响还比较小,但预计下个季度的影响会更明显,苹果内部正在评估内存价格不断上涨的应对方案。

除了内存涨价压力,苹果目前还面临 iPhone 所用的 3nm 芯片供应限制的问题。

尽管苹果交出了一份相当优秀的成绩单,但依旧无法摆脱零部件成本上涨的阴霾,库克的「预防针」也让外界谨慎看好苹果,股价不断波动,最终微涨 0.72%。

iPhone 依旧是苹果营收中的顶梁柱,贡献了超过一半的营收。苹果预计下个季度新 iPhone 的需求依旧强劲,但毛利率将受零部件成本上涨威胁。

iPhone 之外,喜忧参半

在 iPhone 之外,苹果其他业务的表现则喜忧参半:

- Mac 业务收入 83.86 亿美元,同比下降 7%

- iPad 业务收入 85.95 亿美元,同比增长 6%

- 可穿戴、智能家居以及配件业务收入 114.93 亿美元,同比下降 2%

- 服务业务收入 300.13 亿美元,同比增长 14%

其中,服务业务增长总体符合市场预期,并且也终于达到 300 亿美元的营收,成为苹果 iPhone 之外的另一大收入支柱。

由于去年年底,苹果仅推出了 M5 MacBook Pro 一个新品,对比前年同时期 M4 多款连发落差明显,收入下降也在预期之中。

根据之前的多方爆料来看,下个季度 M5 系列芯片将会发力,搭载 M5 的 MacBook Air、M5 Pro/Max 的 MacBook Pro、Mac mini 甚至采用 iPhone 芯片的廉价 MacBook 等多款新品都已经提上日程,Mac 销售回暖是大概率事件。

比较有意思的是,此前连续几个季度增速放缓的 iPad 业务,在上个季度收假日季刺激,营收直线上升,小幅超越了分析师预期。

至于可穿戴设备的增长下降,苹果将其归咎于 AirPods Pro 3 的供应链限制——新一代 AirPods Pro 采用了新的模具设计,集成了心率传感器,更高的集成度也意味着对供应链有更高的要求,而目前显然还在磨合期。

为了下一个 iPhone,苹果豪掷 20 亿

差不多从 2024 年开始,苹果每次财报会议都绕不开 AI 的话题,不过这次,由于 iPhone 太过抢眼,转移了外界对苹果 AI 的关注度。

即将结束的 1 月份,苹果在 AI 方面接连传来大消息:官宣和 Google 达成合作,共同开发 AI Siri;进军 ChatBot 领域,进一步升级 Siri;甚至在开发 AI 硬件,一个 AI Pin。

▲ 图源:Inc.com

库克表示,Google 将为苹果基础模型(Apple Foundation Models)提供最优基础,苹果 AI 将继续在设备端侧和苹果私有云上运行,保持其隐私标准。

他也强调,苹果和 Google 的合作主要集中在 Siri 一个功能上,苹果会继续独立做一些「自己的事情」。

根据彭博社爆料,苹果最快将在 2 月份的 iOS 26.4 测试版中,首次将 AI Siri 推到台前。

在 Meta、特斯拉大谈 AI 和机器人来提振股价时,苹果仅靠 iPhone 一项的亮眼表现就成功扭转了持续下跌的股价。

这恰恰说明,人工智能和 AI 这些「明日科技」自然深得行业青睐,但不管在当下,还是在相当一段长的时间,iPhone 作为个人计算终端的地位都难以撼动。

只是对于苹果来说,2026 都会是充满变数的一年。

今年的 iPhone 销量预计将会保持强劲,不仅有 iPhone 18 Pro 打底,还可能有全新的折叠屏 iPhone 问世,预计年初发布的 iPhone 17e,也能消化一部分成本压力。

只是苹果引以为傲的盈利能力,将会受到内存为首的元器件成本冲击,能不能凭巨大的份额消化这些成本,还需要长期的观察。

根据《华尔街见闻》,有供应链人士称,苹果今年仅完成了上半年的内存单价谈判,意味着下半年 iPhone 18 的成本还会迎来一波涨价——iPhone 18 系列涨价是个大概率事件。

加上今年 iPhone 18 大概率用上台积电的 2nm 制程芯片,本身供给就相当有限,苹果还要和 OpenAI、英伟达争抢产能,成本自然水涨船高。

虽然,苹果肯定会尽力维持 iPhone 价格,但在内存成本不断加码的情况下,更大的可能性是仅维持起售价不变,而更高存储的版本则会涨价,以维持高利润率。

隔壁家微软,财报出来后股价直接跌了 5%,一个原因就是内存涨价导致 PC 不好卖了,Windows 和 Office 等服务能触达的增量用户也随之减少。

这意味着,从终端到服务的整个链条,都会因为内存涨价受到波动,而这刚好也是苹果的两大营收支柱。

于是苹果在积极调整公司的整体策略,不仅 AI 寻求合作保证稳健的进度,其他新品类开发上也有动作。

就在财报发布前夕,《金融时报》报道称,苹果收购了估值近 20 亿美元的以色利 AI 初创公司 Q.ai,这也是苹果继 30 亿美元买下 Beats 以来最大规模的收购。

这家公司背后是 Google 风险投资等投资者,其技术可以帮助设备更好理解用户,例如耳语、微表情等等,可以用于耳机、眼镜等小型设备,让用户可以与 AI 设备进行非语言或低声量交流。

有意思的是,Q.ai 其中一个创始人 Aviad Maizels 此前也向苹果出售过一家公司 PrimeSense,基于其核心技术,后来苹果开发出了面容 ID,至今仍是业界面部识别技术的翘楚。

这家公司的一位管理合伙人,还在一篇博客中提到:

Q.ai 的技术将帮助人类了解,当计算机「消失」在我们的日常生活中,会发生什么。

这种将体验置于技术之前的理念,也与苹果一直以来做产品的方式不谋而合。

对于苹果来说,这次收购既可能提升苹果现有硬件产品的交互体验,更可能是想为 AI Siri 和智能眼镜带来独特的功能。

毕竟,苹果高管 Eddy Cue 曾公开表态称「iPhone 可能会在 AI 时代成为下一个 iPod」,而大家也都清楚,iPhone 不会永远能一个季度卖 800 亿美元。

「下一个 iPhone」在哪仍不明朗,但在新时代抢占一个身位这种事永远不嫌早,后发制人的苹果,要快马加鞭了。