高筑墙,广积粮的奇虎可以缓称王吗?

2012 年 360 在搜索领域频频发力,红衣主教卖力吆喝之后的效果如何?

3 月 6 日,360 新发布的财务情况已经被各家所报道。对于营收增长,但是净利减少的业绩(背后的原因文章之后会给出结论),虽然资本市场在财报发布当日给出的是微跌的表态,但是短期的股票走势,说明不了什么问题。

对于搜索领域而言,这场战役是一个长期的战役。而通过对财报的研读,其中的一些现象也颇值得玩味。

表面上风风火火的周鸿祎和他的 360,虽然在媒体上大打公关战,但是从财务报表的相关数据来看,其在背后的布局似乎也在有条不紊地进行当中。

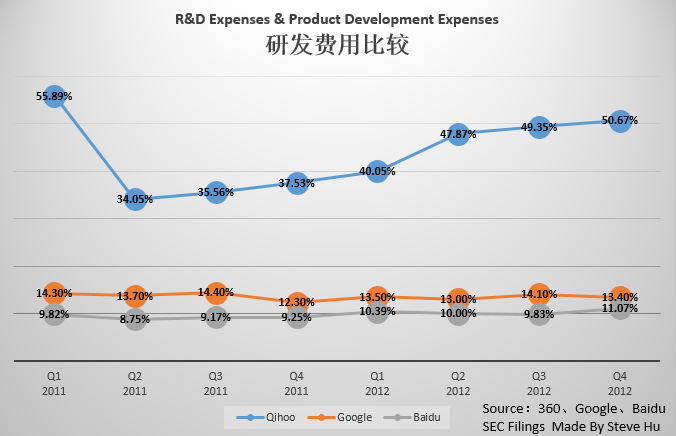

首先来看一下研发费用(Product Development Expenses)。360 为蓝色曲线,百度和 Google 分别为灰色和橘色。到 2012 年第四季度为止,360 在这块的投入水平占到总体销售额的 50%,可以说非常大胆。那么这一部分的花费,具体用在了哪些方面?

从 360 提交给美国监管机构的上市申请文书中来看,这一部分的内容具体包括:

- 归属于研发部门的人员工资和福利

- 宽带成本

- 研发团队的股权激励

奇虎在这两年的运营过程来看,在人才方面的投入是持续增长的。对应到之前 360 年终奖的报道,也是对其的一个印证。

接着,再看研发部门的具体工作方向有哪些领域?根据 2011 年底的财报显示,其主要在云计算(包括云端安全、计算和存储), 防毒算法(QVM、360HIPS), 搜索引擎等方面进行了投入,投入的资源包括了人员、设备等。周老板 2012 年第二季度财报公布后接受媒体采访的一段回答,可以作为一个补充:

我们是一个比较看长线的公司,我们比较注重对未来投资,例如搜索、云存储和无线,这些都代表了奇虎未来的增长,所以可以看到我们的费用增长都是在这个几个领域。我们在云储存方面投入了大量的服务器和带宽,我们在无线方面研发了众多产品,而且也组建了优秀的团队。在搜索方面,奇虎一直没有放弃对搜索的研发和投入。

在此需要说明的是,考虑到这些公司,例如百度,对于研发费用进行了资本化的会计处理。因此,纯粹的比较三者的研发收入比,并不全面。不过可以从这张趋势图看出,360 研发上面的投入是舍得花钱的,虽然从绝对值总量上来讲,360 与百度和 Google 还有很大的距离,但是其一直在保持一个积极并且狂热的追赶者的角色。

而在另一块的经营费用,销售管理费用来看,请看下表。

图中黄色的线条为 360 的销售管理费用占比的趋势线条,蓝色为百度,灰色为 Google。

数据取自 2011 年第一季度到 2012 年第四季度财报。再与 Google、Baidu 做对比来看,360 的营销管理费用占到销售额的比例相较于百度来讲,也处于高位。并且一直保持在 16% 到 19% 的范围。

从这两年的数据比较来看,百度对于营销费用的管控比例很严格,无论是相较于奇虎还是 Google 而言,都是出于相对的低位。

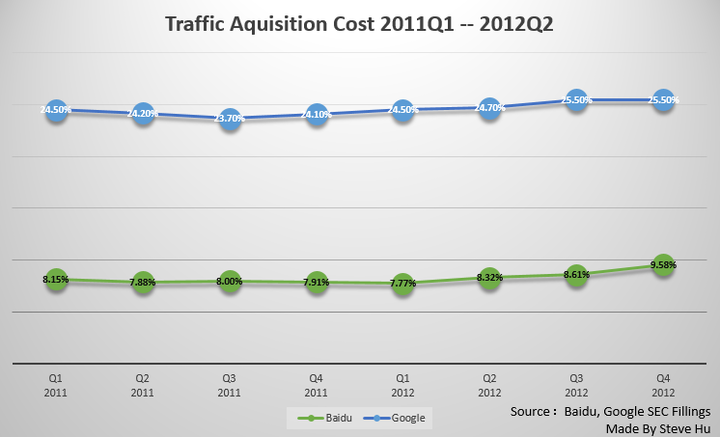

再来看一下这两年百度的流量获取成本 Traffic Acquisition Cost(以下简称:TAC),这一部分的成本主要由两方面形成,一个是百度联盟,另一个是和合作伙伴导入流量的花费。这张图表的比较对象为 Google,其费用花费也是在流量联盟(adSense)和合作伙伴这两方面。

从 2011 年第一季度到 2012 年第二季度为止,百度的 TAC 占到销售额的比例最低为 7.77%,最高为 8.32%,波动幅度很小。然而从 2012 年第三季度——也就是 360 进入搜索领域开始,TAC 所占比例开始上升,分别是 8.61% 和 9.58%。如果以这个趋势来看的话,接下来 TAC 占比是否会破 10% 将会是很重要的心里参考指标。

以此为对比的是,百度在 2010 年第二季度 TAC 占总营收的比例为 9.7%,第一季度为 13.2%,而在 2009 年第二季度这一数字则是高达 16%。

从以上的财务数据我们可以看到,由于百度在搜索行业形成的绝对统治地位,其对于产业链的掌控力度也非常的强。例如在 TAC 的比较中,相较于 Google 的 TAC 比例,百度释放出的利润很有限,在搜索市占率达到 80% 的王者面前,不管是渠道的合作伙伴还是联盟网站议价力都弱得可怜。换句话说,这个游戏的规则怎么玩,每个人分多少基本上就是由百度说的算。因此,Google 退出中国之后,说百度是在享受这种绝对垄断带来的红利,也并不为过。

但是如果从整个产业链的生态体系的角度来看,并不代表行业的合作伙伴、第三方独立网站没有怨气,而这也是周鸿祎访谈的时候一直强调的一点,谁能够让这些合作伙伴获得更多的利益,谁就有可能团结更广大的群众队伍。

在 2013 年 3 月 6 日投资者电话会议上,周鸿祎在回答流量联盟的建立策略时,更加明确表示:

……因为,过去在只有一个网站联盟能够参加的时候,他们所获得营收无法有他们自己来决定,因为搜索引擎可能在不断降低流量获取成本(TAC)。那么,360 建立网站联盟之后,为他们提供了一个更好的选择。

梳理一下 360 目前的行为路径,在 PC 业务方面,我们看到:

1. 打击百度的主营收入。例如,周鸿祎直指百度对假药监管不利,以此牟利,考虑到这一块占到了百度总收入的 30%,此影响不可谓不大。

2. 提升百度的运营成本,并建立自己的生态体系(Ecosystem)。通过未来的流量联盟的建立,来提升 TAC,一方面各地的代理商很多在早期就是周鸿祎 3721 的代理商,另一方面如果 360 愿意分享更多流量产生的利益的话,在短时间内 360 在渠道建设方面会有很大的起色,从而对百度造成压力。

上面两招,掐头去尾,对百度现有的 PC 业务形成一定程度的影响。

而在另一个方面,从电脑转向手机的大环境下变革,360 通过积极的在移动产业进行布局,从而高筑墙。同时,360 在保持盈利的前提下,对人才和技术持续追加投入,从而使得这场战役在未来对百度构成了巨大的威胁,而这才是百度最最担心的问题。

360 总裁齐向东曾经说道,360 在搜索领域是在用“时间换空间”,这样的说法多少有些含蓄。从财报所反映出来的情况来揣测,周鸿祎很有可能一边在台面上积极的摇旗呐喊,打倒这个,打倒那个,一边在背后依托不断投资于人才和技术来完成渠道建设的战略布局,从而得以占领未来的市场。

百度在用市场换取利润,而 360 在用利润换取市场。最后的重点是,周鸿祎可以称王吗?