Apple Pay 上线一周年:巨头新业务的苦与乐

2014 年 10 月 20 日,苹果旗下的移动支付业务 Apple Pay 正式上线。如今 Apple Pay 已经在美国和欧洲为主的地区运行近一年,凭借苹果生态链的影响力,帮助苹果在移动支付市场上取得了一个不错的地位。

然而移动支付对于苹果来说是一个彻头彻尾的新业务,这个市场的游戏规则受到政府部门以及金融巨头的控制,所以苹果在过去的一年里也碰到了很多困难。

好消息:正在按部就班地建立领先地位

面对大量的竞争对手

(图片来自:GearOpen)

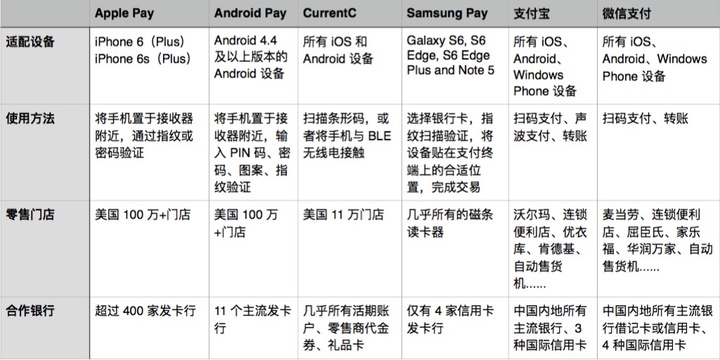

在 2015 年初的 MWC 大会上,三星发布了自家收购移动支付公司 LoopPay 后的新业务——Samsung Pay,Google 也宣布在研发新的 Android Pay 框架。纵观整个移动支付市场,能够称得上规模化应用的品牌除了 Apple Pay, Samsung Pay, Android Pay 以外,还有我们耳熟能详的 Square, Paypal,以及移动支付网络联盟 MCX 发布移动支付工具 CurrentC。而在 Apple Pay 尚未进入的中国,已经形成了支付宝、微信支付双雄争霸的局面。

如此火热的竞争局面对于 Apple Pay 其实是非常大的利好消息。这些移动支付工具在过去的一年中通过快速渗透,不断地教育消费者和零售商,当用户对移动支付服务产生依赖和信任后,苹果就可以更加方便地通过搭载 NFC 功能的 iPhone 普及 Apple Pay。

基础设施更加完善

TechCrunch 的报道中提到,在 Apple Pay 刚发布的时候,只有 12% 的 iPhone 用户能够使用 Apple Pay,因为该功能仅仅运行在有 NFC 芯片的 iPhone 6(Plus) 上。而在今年 iPhone 6s(Plus)发布后,这一比例上升至 47%。

在过去的一年中,苹果也积极地说服各类型的零售商接受 Apple Pay,并提供对应的终端设备。相比 iBeacon,Apple Pay 的部署更加简单。无论是用户端还是企业端,Apple Pay 第一年的发展都可谓是取得了不小的进步。

更多金融机构的支持

(图片来自:The Verge)

苹果官方数据表明,现在共有包括美国银行、富国银行等金融业巨头在内超过 400 家金融机构支持 Apple Pay。而在中国,国行版 iPhone 6s(Plus)可能采用了与海外版本不同的恩智浦 NFC 芯片,支持银联 PBOC 3.0 闪付标准,若该消息是真实的话,Apple Pay 又将会得到中国银联的支持。

虽然获得巨头支持,与消费者和零售商是否为 Apple Pay 买账并没有关联,但是在获得金融机构支持后,能否成功说服用户和零售商就要看苹果自己的努力是否到位了。

发展迅速

在接受采访时,万事达的 Ed McLaughlin 表示:

我们看到了这一业务强劲的发展势头,不过技术的进步还是需要一些时间。

万事达分别占据了信用卡市场和借记卡市场 23%、30% 的交易量,所以 Ed McLaughlin 的说法有一定的参考价值。

坏消息:苹果还有不少的坑要填

用户黏性不足

Apple Pay 的用户数量仍然在不断地增长中,但是不少人却没有坚持使用。根据 PYMNTS 的调查,从 5 月到 6 月,愿意“尽一切可能使用 Apple Pay”的用户比例从 48% 降低至 33%,“几乎不考虑”使用 Apple Pay 的用户比例从 17% 上升至 23%。

这种状况也跟竞争对手的发展有关系。如果 Apple Pay 接下来要进军中国市场,当面对财大气粗,善于营销的支付宝和微信支付时,Apple Pay 很可能也会面对同样的困难——用户数量多,但没有黏性。

大型零售商自立门户

(图片来自:MBLM)

前面曾经提到移动支付网络联盟 MCX 发布移动支付工具 CurrentC。MCX 全称 Merchant Customer Exchange,由沃尔玛、7-eleven、GAP、埃克森美孚、壳牌等企业组成。CurrentC 没有采用 NFC 技术,这使得所有智能手机理论上都可以使用 CurrentC 的服务,而且零售商还会为 CurrentC 用户提供额外的折扣补贴。

尽管线下零售商的业绩增长不如从前,现在支持 CurrentC 的门店数量也很少,但是当这些大财团联合起来进攻移动支付市场,并把 Apple Pay 排除在自己门店之外时,他们的力量不容忽视。

欧洲渗透率较低,且未能进入中国市场

欧洲信用卡发行方向支付网络缴纳的手续费比例大约在 0.5%,而苹果缴纳的比例仅仅是 0.15%,这导致了欧洲不少金融机构拒绝加入 Apple Pay。

在中国市场的缺席更是 Apple Pay 的一大痛点。刚好在过去的一年里,支付宝、微信支付都经历了非常大规模的增长,中国的移动支付市场几乎没有新品牌进入的空间。即使 Apple Pay 得到了银联的授权成功进入中国市场,恐怕也只很难有令人满意的产出。

Apple Pay 志向高远,但也暗藏危机

Apple Pay 有一些非常不错的数据,其用户体验也能排在市场前列,但是用户的反馈以及美国本土以外市场的发展都不理想。虽然苹果想把 Apple Pay 借助销量巨大的 iPhone 渗透到市场的每个角落,但是如何说服用户选择自己的服务,而非在 App Store 上能找到的其他应用,这对苹果来说难度不小。

如果 iPhone 6s(Plus)支持银联闪付的传言成真,在接下来的一年里,在中国市场打基础或许将成为苹果内部的重要议题。

题图来自:福布斯