微信提现收费的“真相”,也许不只是“一毛钱买卖”

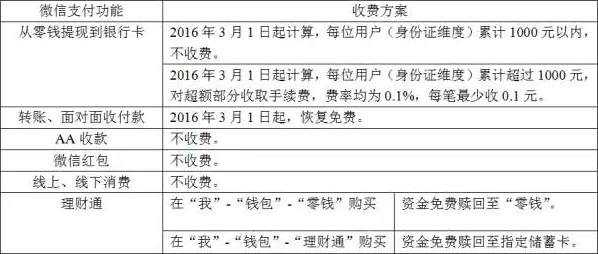

昨天下午,一则微信官方公告宣布:从 3 月 1 日,微信支付对转账功能停止收取手续费。同日,开始对提现功能收取手续费。而具体的收费方案为,按照提现金额的 0.1% 收取手续费,每笔至少收取 0.1 元。每位用户(身份证 ID 绑定)可获赠 1000 元免费提现额度。

而在去年的 10 月份,微信团队宣布转账收费,每人每月享有 2 万元免费转账额度(包括微信转账和面对面扫码),超出部分按 0.1% 的标准收取手续费;收款则不需手续费。

为什么转账两万以上不收手续费了,提现开始收费了?

银行与微信合作有这样一个基础原则:不管是从银行卡到微信钱包,还是从微信钱包到银行卡,都是需要付给银行钱的。但流入流出的费用不对等,微信这次的回复是“需要支付给银行的手续费是平均高于 0.1%”。

微信称:基于微信支付的每一笔交易,只要从银行卡扣款,事实上不论金额大小,银行都要向微信支付收取交易手续费。这些成本一直都由微信支付承担,随着微信支付用户量和交易量逐步升高,成本压力也越来越大。此次策略调整也是希望能补贴一部分巨额成本。

想象一下收发红包、包括转账,有几次是需要两万以上的?反而是过年期间大小红包你通通要提现,转账两万以上这部分群体太少了,微信成本压力更多的地方在于——提现一毛两毛的太多了。

为什么要象征性的收取 0.1%,微信还得自己搭一点?因为微信的体量太大了,牵一发而动全身:去年五月份的时候,微信月度活跃用户超 5.49 亿;今年春节 6 天,全国人民共发出了 321 亿次微信红包;共有 5.16 亿人次在春节通过红包与亲朋好友互动。

一毛钱买卖背后?

当然红包照样还得抢,但肯定逃不掉提现费用,这部分的成本太高需要用户承担这是其一;第二条是每人(身份证帐号制)提现超出 1000 元人民币后都要收取费用。超出的钱只能支付手续费提,要么就要花掉?

那不提现我们能干什么?很多人头一个想到的是买东西、交话费。

想想微信红包的那些消费入口还在页面那里搁置,大众点评、京东,滴滴出行这些在微信钱包的入口相信并没太多人用过。一毛钱买卖背后,微信可以加大零钱的消费、留存场景。

零钱还能干什么?互联网理财也是其一,很多移动理财软件都讲究“零钱计划”。简而言之,就是没有定期定投的那部分钱会自动给你投成活期理财,随投随取(比银行利息高),倒是提取也比较方便,一般只需要 T+0 以及 T+1 就可以提现。

微信的官方 Q&A 的 Q8 和 Q9 这样写道:

经过一年的发展,微信支付在线下的使用场景已经非常丰富。线下的 30 多个行业,30 万家门店现已支持无现金的智慧生活。包括超 10 万家零售门店,超 8 万家餐厅,超 600 家停车场,3000 家以上加油站等。此外,全国 44000 家自动售卖机,1100 家客运站买票,数十家机场消费都可以使用微信支付。

而在线上方面,微信支付还是众多线上消费平台的首选支付方式,包括京东、滴滴出行、大众点评、美团、饿了么、携程等。看电影、买礼物、购票、充话费……都可以足不出户完成。

用储蓄卡购买理财通产品,提现免费。

不难揣测,微信想要获得支付的更多场景,提升使用习惯。而红包是社交的天然属性,充值 – 发红包 – 提现,整个现金流动过程没有经过任何消费,怎么进,怎么出。而卡住入口是愚蠢的,卡住出口还可以让用户干脆消费得了。

早上我去便利店买早餐,旁边大哥哥大姐姐听到提现收费的消息后,赶紧用微信钱包里的零钱支付压了压惊。

题图来自:digitaling

{kind=link}