IDC 数据说,中国的航拍无人机热潮其实才刚刚开始

IDC 最近发布了一份《2015 年第三季度中国航拍无人机追踪》数据报告,展示了当季中国无人机市场的一些简要数据,并对未来的出货量增长进行了预测。

虽然航拍无人机的概念很火,也有一些非常优秀的产品,但其实国内无人机的单季度出货总量并不多,只有 4 万台。大疆继续领跑无人机市场,单季度市场份额为 68.5%。

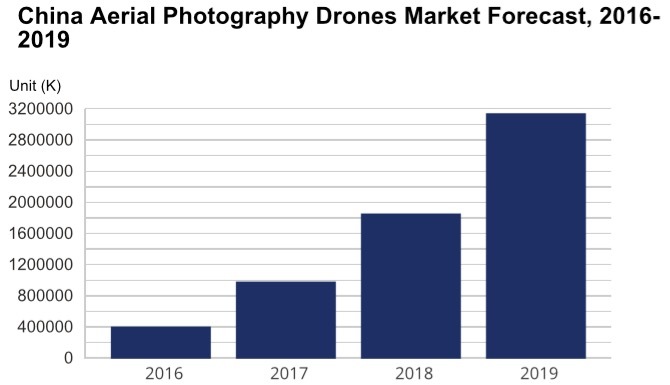

(中国航拍无人机 2016-2019 市场展望,图表来自 IDC)

国内航拍无人机市场的出货总量在接下来的 4 年中将会出现高速增长,IDC 预计 2016 年的无人机出货量将达到 39 万台,相当于 2015 Q3 的 9.75 倍。

在 2019 年之前,航拍无人机的出货量或许会以 68% 的年均复合增长率发展,直到 2019 年的 300 万台。

IDC 还展望了 2016 年的一些无人机趋势,不过这些“趋势”并不难猜测,甚至已经成为现实:

4K 摄像会成为航拍无人机市场的重要驱动力

4K 肯定是一个非常重要的功能,但对于消费级无人机来说,4K 目前还只是一个激励因素。购买 4K 相机意味着需要有一台能够流畅处理 4K 视频的电脑,有足够的存储空间,否则 4K 并不是一个常用的功能。

相比之下,4K 摄像的重要性不及图像传输的距离和清晰度、飞行稳定性、品牌忠诚度等要素,这些要素也是无人机公司构建技术和品牌壁垒的框架。

售价低于 5000 元人民币的入门级航拍无人机将会出现激烈竞争

毫无疑问,这个状态已经成为了现实。

2015 年 8 月 7 日,大疆推出了精灵 3 标准版无人机,当时的售价是 4799 元人民币,刷新了大疆的定价低点。最近,大疆更是将除了精灵系列无人机价格统一下调 1000 元。虽然价格的下降自有一套说辞,但业界和一些专业航模玩家普遍认为,这是无人机市场迎来价格战的一大象征。

价格低廉不代表就会有用户,技术差异对无人机质量的影响是非常明显的,想要玩价格战,无人机公司首先还要有扎实的技术和产品质量,因此对于入门级无人机公司来说,2015 年的竞争已经足够激烈。

销售从专业渠道转向大众化渠道是不够的

目前无人机的一大销售渠道是各品牌的官方网站和天猫、京东等大型电商平台。不过 Parrot、大疆都先后把无人机摆在了购物中心、苹果 Apple Store 的货架上。

因为无人机的特性鼓励消费者在购买之前首先进行体验,无人机销售很快就会从线上渠道大规模转移至线下。

尽管 IDC 认为这样的转变是不够的,但对于大多数无人机公司来说,能够在线下开拓自己的销售渠道已经是非常艰巨的任务。

商用(专业级)航拍无人机将会在 2016 年底出现大爆发

在台湾地震、天津港大爆炸、深圳光明新区山体滑坡事故中,无人机在勘探救援、灾后重建等领域发挥了非常重要的作用,对于专业人士来说,专业级航拍无人机的用途更加广泛。

IDC 预测在 2019 年,专业级航拍无人机的出货量将占据总出货量的 30%。

更多的无人机公司将把航拍无人机市场的竞争推向新的层面

这个变化已经在上个月的 CES 中展示得淋漓尽致。

除了我们熟知的大疆、零度、亿航、Parrot、Yuneec、3D Robotics 外,还有更多的创业公司、传统科技公司希望在这个领域大展拳脚,其中不乏英特尔、高通、小米、GoPro 等大牌。

这些公司的加入意味着航拍无人机的竞争将会在纵向被分为 3 个层级。

最下一层的竞争是无人机创业公司的竞争,无论是淘汰率还是新产品的数量都会非常巨大;最上面的一层是英特尔、高通为主的系统性核心技术竞争;中间一层则是传统无人机公司。由于传统无人机公司对这个行业的理解和经验颇为深厚,所以它们的触手会同时触及系统级的竞争和初创公司之间的较量。

总的来说,航拍无人机这个市场还是有很大的特殊性,尽管整体规模不大,但大家都想从中分一杯羹。航拍无人机的商战将会在 2016 年爆发很多有意思的故事。

注:本文数据仅供参考。