手机江湖华山论剑:失落的小米与进击的 OPPO

江山代有人才出,各领风骚数百年。

把这句话中的“数百年”改成“一两年”“几个月”来形容手机的江湖也是极为贴切的。

一个英雄辈出的江湖,绝世高手的数量绝不会少。正如《射雕》到《神雕》,江湖上的五绝人选在改变,这仅发生在华山论剑的一夕之间;手机江湖的 TOP 5 也在易位,而这一切的发生仅在一年之间。

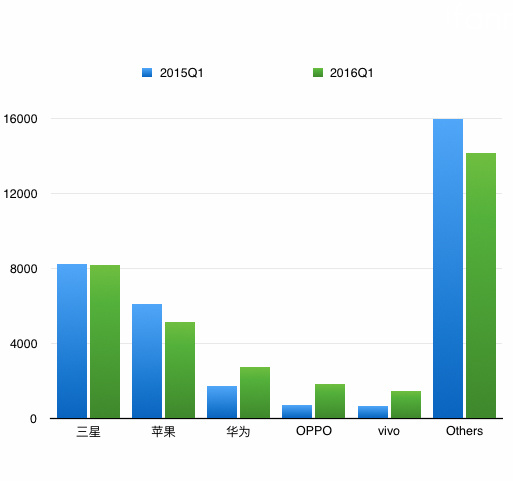

上月底,IDC 发布全球智能手机研究报告,2016 年第一季度全球智能手机出货量为 3.349 亿部,去年同期为 3.343 亿部,同比微涨 0.2%。

三星、苹果、华为、OPPO、vivo 位列前五,而去年位列前五的小米、联想却不见了踪迹,进入了“Others”的行列。

如果把范围缩小到中国,手机江湖在这一年间的动荡则更加剧烈。同样根据 IDC 的数据,2016 年第一季度,中国手机市场微增 2.1%。

一年前,这个市场的 TOP 5 为苹果(14.7%)、小米(13.7%)、华为(11.4%)、三星(9.7%)、联想(8.3%)。

一年后的 2016 年第一季度,中国手机市场的 TOP 5 成为了华为(16.2%)、OPPO(15.4%)、vivo(13.3%)、苹果(12.8%)、小米(9%)。除去 TOP 5 的“Others”份额从 47.3% 跌到了 33.3%。

跌跌涨涨之间,不同境遇下的厂商,上演着不同的江湖故事。

小米:如果风停了……

持续五年百分之几百的爆发式增长,2015 年在销量上与华为一较高下。

可能小米自己都没有想到手机业务的销量负增长会来得如此之快,2016 年第一季度,小米中国市场出货 920 万台,份额 9%,同比去年暴跌 32%。

伴随小米销量增长神话破灭的是小米在消费者市场的关注度下降。

我身边之前的不少主力机为小米手机的用户在换机时,都没有选择小米的新款手机作为替代。

如果说这只是小范围的情况,那么百度指数在很大程度上能代表一个产品在中国普通消费者中的火热程度。

“小米手机”这一关键词的百度指数,在这一年来的走势总体呈现出下降的趋势,进入 2016 年的情况则更甚,只有小米手机 5 的发布是一波大高潮,其余时刻则难掀风浪。这与过去几年小米在互联网上的巨大声量截然相反。

从资本层面而言,小米现在还值不值 450 亿美元的质疑也时有出现。一众媒体用了“断崖式跌落”这样的词汇来形容小米手机的失落。

小米出现这样情况的原因肯定是多元的,从产品到产业链,乃至资本层面都有关系。

单从产品层面而言,小米一直以来引以为傲的“性价比”和线上发售优势,从去年开始遇到了更狠的对手,那就是乐视。乐视在电视上已经采用了“硬件免费、内容收费”的模式,在电视领域掀起了一阵浪花。而乐视手机虽然没有完全实现这个模式,但仅从价格看,已让小米压力山大。

(来自安兔兔)

这里我们需要明确的是,小米一直宣传的“性价比”可以简单粗暴地归结为“安兔兔跑分除以价格”。

从这个概念出发,按照安兔兔最新发布的性价比指南,500-999 元组,性价比最高的是 360 N4;1000-1499 元组,性价比最高的是乐视乐 2;1500-1999 元组,性价比最高的是小米手机 5 标准版;2000-2999 元组,性价比最高的是乐视乐 Max 2;3000 元以上组,性价比最高的是 iPhone SE。

以往低端红米、中端小米、中高端小米 Note 屠榜的情况一去不返了。

硬件上性价比不再突出的小米手机,自然难以再吸引追求极致的发烧友;而 MIUI 7 中随处可见的广告则伤到了大批已购买小米手机的消费者的心。

IDC 的数据还显示中国手机市场在趋近饱和的同时,中国智能手机的平均售价从 2013 年的 207 美元上涨到了 257 美元。

消费升级的趋势很明显,各个主要国产手机厂家也在不断地尝试高端化进程,有的甚至可以说很成功。

(小米目前最高端的小米手机 5 尊享版,因为陶瓷材质,出货稀缺)

但小米的主力手机产品却一直难以突破 1999 这个天花板。这与千元内红米手机的强势,及小米手机早期的营销手段,让小米手机的“X 丝”品牌形象,深入人心,关系莫大。

而在产业层面,专栏作家尹生撰文指出,小米的一大失误是“没能及时在产业链布局和提高产业链影响力方面有所作为。”

与之作为对比的自然是华为。华为凭借着自身在关键零部件领域的布局,在竞争中后来居上,更为重要的是,强化了中国制造这一标签的品牌价值。

相比华为在纵向产业链的投入,小米的生态链更多是把精力和资源投入到了手机的周边产品,在小米手机失势的时候,这些以手机为核心的周边也成了无源之水。

联想:Moto 加持也难救场

逆水行舟,不进则退。这则古训说的可不止学习,商场也是这样。

在收购 Moto 的初期,联想的手机业务迎来了一个短暂的黄金时期,甚至登上了全球 TOP 3 的宝座。但去年在全球和中国市场都能站上 TOP 5 的联想手机业务,今年同期的销量下降超过 10%,不得不进入统计数据的 Others。

联想恰巧在近日发布了全年业绩,实际上,联想的移动业务在欧洲、中东和非洲的表现还是非常不错的,同比上升了 83%,亚太地区同比增长了 96%;但本该是联想后花园的中国本土市场,联想表现欠佳。

杨元庆提到,移动业务的下降是调整的结果。

(联想移动业务已经经过了大换血)

过去很长一段时间,联想 80%-90% 的手机业务都是依赖运营商。这个渠道,量大、省心、有补贴。依靠着运营商渠道,联想也得以跻身“中华酷联”之列。

但运营商渠道的弊端还是很明显的。不同的运营商对手机的网络制式需求是不同,这些运营商定制产品也大多是低端产品,没有了成本的支持,是难以做出一款真正领先的手机的,更不用说,运营商对于定制机的干涉不会少。

现在的联想移动业务正在从运营商定制的低端产品往中高端产品调整。只是因为长期依赖运营商渠道,联想移动自身的零售渠道,无论线上还是线下都十分羸弱,联想都需要花费大力气打造。

另外,联想还有一点需要调整的是品牌。

如果要评选中国品牌最多的手机厂商,联想很有可能排到第一。从第一台颇具野心的乐 Phone 开始,据不完全统计,联想在移动业务上用过的品牌有,乐 Phone、vibe、乐檬、Moto、ZUK。

面对这么多品牌,联想自身对它们的定位也不够明晰。这些品牌不仅没有一致对外的团结,反而各个子品牌间的竞争还更加激烈。

收回 ZUK 之后,联想移动现在的布局是:乐檬定位于千元内的线上市场,力拼“红蓝”;ZUK 则定位在 1500-2500 主流价位区间,这也是目前国产手机最为激烈的价位段;Moto 则对应 2500 以上的中高端市场,借着 Moto 本身的品牌优势,助力联想冲击高端市场。

杨元庆如此说到:

“我们并不在意一时销量的减少或者市场份额的下降。大家可以把这看作是一个重新启动的信号。我们非常希望充分利用 ZUK 在过去建立的好的业务模式,针对用户开发产品。我对中国的发展是看好的。”

至于联想移动还需要多久才能完成重塑,这又是一个问题。

OPPO、vivo:从 Others 到 TOP 5 的励志传奇

OPPO、vivo 这是两个线上异常低调的品牌,低调到 Venturebeat 在报道这则新闻时,使用了“Lesser-known”来形容这两个品牌。

但两者的销量可一点都不低调,中国手机市场中,OPPO 同比暴涨 173.1%,至 1580 万部,距离市场第一华为 1660 万部,不到 100 万部;vivo 同比暴涨 121.7%,至 1360 万部,挤下苹果,进入市场前三。

相比小米的“性价比”标签,被称为绿厂和蓝厂的 OPPO、vivo 在手机上的差异化显得更为实用。

(vivo Xplay 5 在国产机中率先用上了双曲面屏,音质拔群)

OPPO 拥有“充电五分钟、通话两小时”的业界最快充电速度,vivo 则是让业界疯狂的 Hi-Fi 模块设计。

让蓝绿两厂在国产手机混战中脱颖而出的还有它们的销售渠道和方式。

如果说小米代表着“互联网模式”销售手机、而联想是“运营商”渠道代表的话,OPPO 和 vivo 手机在销售上的标签则是线下渠道。

与小米刚兴起时主打的“互联网模式”相比,这种渠道显得有些传统;与联想曾抓住的“运营商”渠道相比,这种渠道成本也显得高企。但在整个市场开始趋近饱和、运营商缩减补贴的时候,这种情况就变得不一样了。

以 OPPO 为例,OPPO 在全国有 20 多万个销售点。从一线城市,到乡镇,都遍布着 OPPO 的销售点,其中很多地方都是快递都到达不了的盲区。

对于线下店的重视,OPPO 高层是这么回答爱范儿(微信号:ifanr)的:

“OPPO 是做线下起家的,从 2004 年 OPPO 成立开始,对线下渠道就非常重视。经过十多年的发展,目前有较强的积累。并且你也能注意到,随着智能手机的兴起和发展,手机功能变得越来越丰富,购买前的体验变得越来越重要。线下体验店可以提供真机体验,和更多附加价值的服务(如免费清洗,免费贴膜,免费充电等)。”

这种大规模的线下店建设能让消费者或潜在消费者直观感知到品牌的“肌肉”,并且线下渠道让售后更有保证,让购买的人有一种安全感。这些都是线上渠道难以获得的优势。

OPPO、vivo 两者在营销上还有一个共同点:邀请有众多年轻粉丝当红明星代言、冠名火爆的综艺节目。比如为配合 Xplay 5 旗舰版上市,vivo 邀请到了目前最当红的韩国男星宋仲基代言。

OPPO 则专为中国最火少年偶像团体 TFboys 的“四叶草(TF 粉丝自称)”推出了限量 2000 台 TFPhone。

偶像的明星效应是惊人的,OPPO R9 首销当日取得 18 万台实实在在的成交量,哪怕这款手机的销售价格为 2799 元,高出那些知名互联网品牌一大截。

对于手机营销的未来,爱范儿高级编辑王飞曾撰文指出:

事实上市场的供求关系并没有变,就像“发烧友”、“装逼男”可以被作为一个细分的市场,事实验证连三四线的《快乐大本营》用户都可以被 vivo 做成一个更细分的市场,这种切入最核心群体的方式是目前手机厂商最应该学习的。

毕竟现在的手机市场正在快速走向成熟,性价比不再是唯一诉求,这时营销手段给产品赋予的个性化、附加值和认同感就极为重要了。

中国手机市场的大混战

就好像前面的统计数据一样,市场 TOP 5 的份额在稳中有升的时候,Others 的比重在逐渐减小。IDC 也指出,中国市场的中小品牌会继续减少。

从去年到今年,大可乐、原点、大神、IUNI 等曾有过一定名气的“互联网手机”品牌已经离开了中国手机市场。

以大可乐为例,其创始人丁秀洪在这份《关于暂停大可乐手机业务的公告》中表示,

“原本我们也抱着毅然的决心坚持战斗,但是手机行业的洗牌比预期更快、更残酷。我们挺过了产品竞争、营销竞争,但随着更多互联网巨头的加入,手机行业的竞争已经转移到资本竞赛。不期而遇的资本寒冬,导致原本谈好的投资协议,最终难以兑现。”

市场饱和,整体出货量开始下滑;更多的玩家,如乐视、360,带着大把的资金和资源加入到这本就拥挤的所谓互联网手机市场;资本开始谨慎,处在成长期的手机厂商难以获得投资。

比如大可乐退出市场的直接原因就是:大可乐原本谈好的投资最后没能实现。大可乐其实还算是中国互联网手机中表现不错的一家。其余市场表现更差的手机品牌境遇可想而知。

而资金链的断裂对于这种处于成长期的厂商来说,不是个例。

除了资金,这些以大可乐为代表的互联网手机厂商乃至中小手机厂商们其实啥都缺,缺技术、缺品牌、缺渠道……

资本的寒冬、刺刀见红的手机江湖,马太效应的作用更加明显。在不甘愿与不服气之间,Others 成了一座围城,城内的人想出去,但城外的人不想进来。

题图来自:52uxa