移动 VR 才是 VR 大趋势?战略官阐述专业视角的 VR 未来

本文来自爱范儿旗下创业社区 MindStore 的“MindTalk 线场”栏目。如果希望参与到 MindStore 栏目报道,或者有相关项目推荐,请将产品提交到 MindStore.io。

友情提示:本文阅读时间为 9 分钟。

都说 2016 年是 VR 元年,当下 VR 市场格局是如何?

未来一两年的市场机会在哪里?

VR 领域的商业模式到底有哪些?

MindStore 邀请大朋 VR 合伙人兼首席战略官章立,深入探讨国内 VR 市场。

以下是活动内容整理:

大家好,我是大朋 VR 的合伙人和首席战略官章立,大家可以叫我 Leon 。

今天和要大家分享的,是从一个 VR 从业者的角度来看,当下 VR 市场的格局、 VR 市场格局未来的发展,以及大朋 VR 正在专注做的事。这是与和大家分享的主题——大趋势移动 VR 。

当下 VR 市场的格局

若对 VR 市场里的 VR 种类按计算单元区分的,大体可把 VR 分成移动和不移动,即移动和 PC 配主机两种模式。在移动 VR 领域里,现已出现三类移动 VR 。第一类是 Google 的 Cardboard 类型,是以光学的形式提供的,快速而低成本的 VR 体验方式。第二类是 Gear VR ,或相仿于 Gear VR 的类型。第三类是移动 VR 一体机。

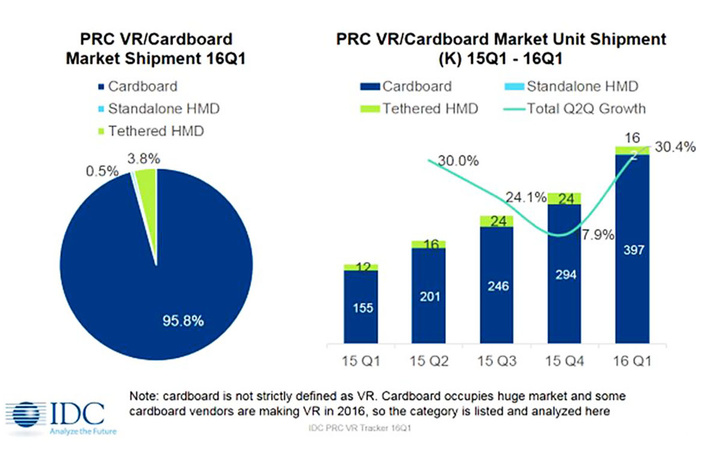

近日,由 IDC 提供的报告可发现,在移动 VR 和 PC 配主机 VR 的市场份额中,成本较低的 Cardboard 类型的 VR 占据了大比例的市场份额。PC 头盔,也就是 HMD 只是占比 3.8% 。由数据得知, Stand alone ,即移动 VR 一体机在 2016 年 Q1 只占 0.5% ,但是从 Q1 之后的增长非常迅速。

这个数比的意义在于启发厂商,哪些产品可以拥有的更大量的用户。从饼图数据可知何种设备可以最快速的接触、培养和教育到用户,而何种设备会有非常大的成长空间。在完整的 VR 生态中,一个新生态的成熟,用户量的作用至关重要,用户量的多少,是决定着一个生态是否成型或者是否成功的一个很根本的原因。

IDC 的报告里备注,“ Cardboard 不能算严格意义上的 VR 。” 但是,我认为 Cardboard 代表着移动 VR 的基础形态。很多用户因为 Cardboard 去接触到 VR ,接触包含纸制、塑料制等不同类型的 Cardboard 。用户接触到各种不同类型的设备后, Cardboard 变成用户简便的 VR 设备。这时,用户就需要接触到 VR 内容。

着眼于整个 VR 的生态系统中, VR 内容若可以借力于实力够强、覆盖够广的平台, VR 内容将能很强劲地拓展。同时,现今的 Cardboard 也许无法提供非常好的用户体验,但随着手机的进步,我们可对日后 Cardboard 的表现抱以较大的期许。

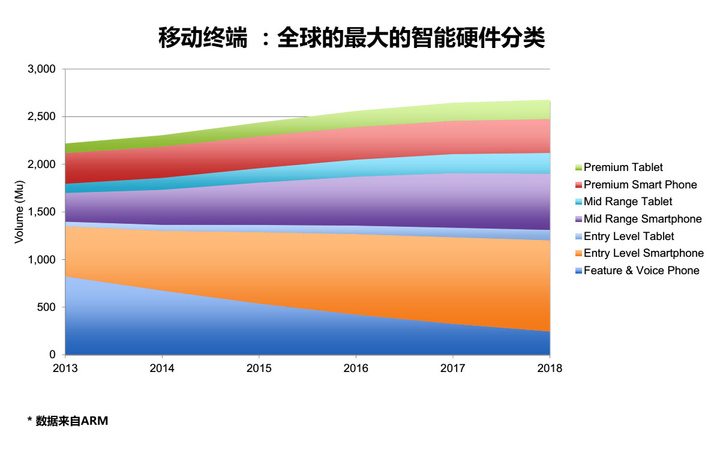

承接上述思路,一个新生态的核心或者它的基存点是有足够大量的用户,而移动智能设备的普及,是我们看重移动 VR 的重要因素。从来自于 ARM 的数据图表可知,以智能手机为主,同时还有 Tablet 平板等智能设备的出货量都是巨大的。

承接上述思路,一个新生态的核心或者它的基存点是有足够大量的用户,而移动智能设备的普及,是我们看重移动 VR 的重要因素。从来自于 ARM 的数据图表可知,以智能手机为主,同时还有 Tablet 平板等智能设备的出货量都是巨大的。

早在 2015 年,全世界智能手机的出货量约 13 亿台,如果我们借助于 Cardboard 的形式让用户接触 VR ,假定转换率是 10% ,这就意味着有 1.3 亿人可以接触到 VR 的内容。 若可以借着移动设备普及率增长的东风,通过 Cardboard 的形式提供较好的用户体验,进而推进 VR 的普及,则 VR 生态系统可以快速扩张用户数。

现今业界的质疑声在于,以低廉成本的 Cardboard 设备配手机,无法提供优质的 VR 体验。我觉得这个论断是正确的。当下用普通的手机搭配 Cardboard ,无论是用大朋看看还是其他厂商的产品,用户对 VR 的体验可能都不好。但是, Cardboard 产品厂商也会对其不断优化,Gear VR 形式的产品就是很好的证明。

Gear VR 相比 Cardboard ,配置上增加了传感器,陀螺仪等。通过更多辅助硬件和辅助功能的加强,以头盔的形式,搭配针对 VR 应用优化过的手机, Gear VR 给用户带来的 VR 体验就优于时下的 Cardboard 。

现今,全球各大厂商对 VR 市场青睐有加,例如,Google 推出了操作系统 Daydream ,ARM 公司针对 VR 做了很多底层 CPU 、GPU 的优化,还有高通联合芯片公司等都针对 VR 在开新的芯片,或者针对 VR 增加新的底层支持。大部分的手机厂商也都在关注 VR 的动向。

未来会出现这种形式,操作系统会对 VR 增加特殊的优化和支持,芯片和芯片架构会针对 VR 做特殊的优化和支持,手机的 OEM 也会针对 VR 做特殊的优化和支持。未来我们有理由相信,到 2017 年,手机 VR 加 Gear VR 或者手机 VR 加 Cardboard 的形式,会让用户有与今日不同的、更好的体验。

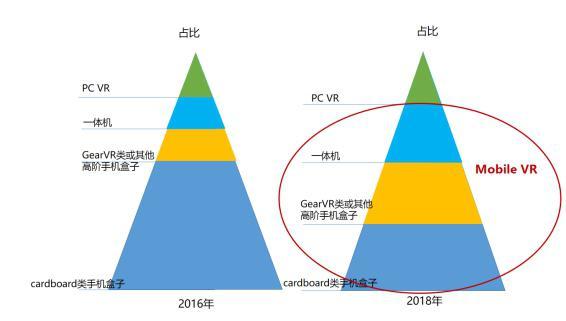

如上所示,是我自制的一张进化图。这两个三角形面积一样大,但它们各自代表的数据量不同。 2018 年的 VR 的总量,包括 PC 、移动 VR 、一体机等,必定远远大于 2016 年的总量。进化图中我更强调的是百分比, 2016 年的百分比对比格局就相仿于目前的市场格局。

如上所示,是我自制的一张进化图。这两个三角形面积一样大,但它们各自代表的数据量不同。 2018 年的 VR 的总量,包括 PC 、移动 VR 、一体机等,必定远远大于 2016 年的总量。进化图中我更强调的是百分比, 2016 年的百分比对比格局就相仿于目前的市场格局。

PC VR 占据整个金字塔的顶端,并不是说头盔自身价格昂贵,而是在于它需要配一台非常昂贵的主机。例如 HTC Vive ,头盔价格可能是 6888 ,但是它得配置一台性能接近的主机,这需要接近甚至超过 2 万元的价格,成套的成本接近 2 万 5 千元。那么它在市场价格的定位中,定是占据着金字塔的顶端。

接下来就是一体机。一体机的体验会优于手机,更加适合呈现移动 VR 完整性的体验。一体机的续航是非常长的,且一体机可供玩乐使用的时间也接近 2 个小时。除了大朋 VR 一体机在销售,深圳有很多其他的公司也在陆续出货一体机,包括出口与内销, 我的预测是中国到 2017 年 Q2 一体机的销售(含出口)会在 100 万台左右。

一体机之下就是 Gear VR 类或其他加强型的的手机盒子, Gear VR 类的手机盒子是手机公司针对手机硬件来定制的。今年华为宣布了相关定制计划,小米也正在跟进当中。 Gear VR 类的手机盒子,因为针对手机做了适配和优化,针对性强,所以体验会比 Cardboard 要好。

最底层的是量最大的 Cardboard 的手机盒子,我们已经做了论述。

VR 市场格局未来的发展

站在 2016 年的角度来看, VR 的市场格局,与 VR 各类型销售量占比格局相仿。在这样的格局中,用户也是分化的:在金字塔的最底层, Cardboard 手机盒子的用户更多是第一次接触 VR ,也是尝新鲜感最强的用户。 Gear VR 的手机盒子今年会出货, Gear VR 的体验会比 Cardboard 更好,这也意味着一部分金字塔最底层的深蓝色用户会分化成黄色的 Gear VR 类手机盒子的用户。

一体机能够提供更加完整的 VR 体验,除了部分只用于观影的用户,有移动游戏等需求的用户,也可能会向上进化成一体机用户。最顶层的是 PC VR ,包括 HTC Vive 、 Oculus 、大朋 VR 的 PC VR 等,这个用户群也会通过产品的优势去吸纳更多用户,创造更多的利润。

到 2018 年,我们判断,随着手机的厂商加入, Gear VR 类手机盒子会大范围普及。我们非常看好 Gear VR 和一体机的形式的原因是, Gear VR 既以非常低成本和非常轻便的方式,让更广阔的用户能够接触到 VR ,同时又能够提供较优质的体验。在 Gear VR 用户中,会有部分分化成一体机用户,我们后续会分析原因。

最后,我认为 PC VR 头显的市场份额占比只会有微量的变化,虽然 PC VR 总量上会有增长,但其销售占比并不会有大范围的增长。其核心原因在于 PC VR 对于普通消费者的门槛是非常高的,除了它的头盔外,它的整个主机、 PC 机都需要非常昂贵的投入。PC VR 更多的市场是在行业市场而不是消费者市场,因此,PC VR 在 2018 年并不会有大范围的增长。

未来海量的用户支撑起一个新生态,支撑起更多商业模式的用户,这海量用户一定是来自于移动,而不是 PC VR 。这也是大朋 VR 把移动 VR 作为战略核心的出发点:用户是最有价值的。

简单的三句总结:

- 移动 VR 是 VR 发展的主流方向。

- 手机 VR 不足以提供最好的移动 VR 体验。

- 移动 VR 一体机是移动 VR 的未来。

(图片来源于大朋VR官方网站)

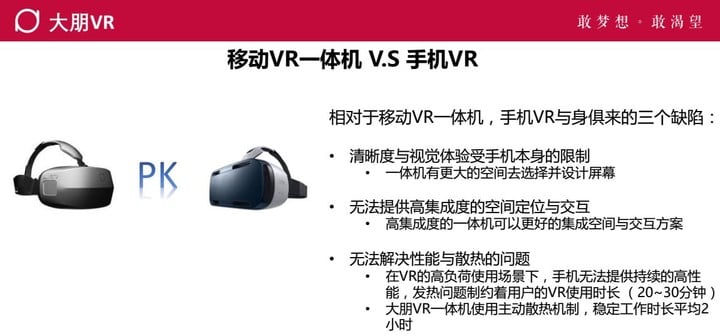

移动 VR 一体机 vs 手机 VR

相对于移动 VR 一体机,我们总结了三点手机 VR 无法克服的三个缺陷,这三点缺陷会促使部分手机 VR 用户分化到移动 VR 用户当中。

1. 手机 VR 的清晰度与视觉体验会受手机本身的限制。移动 VR 一体机的分辨率可以做得更高,因为移动 VR 一体机不需要兼容所有的手机,可以选择最高分辨率的屏幕,同时,移动 VR 一体机还可以根据左右眼设置两个两个小屏幕等。总而言之,移动 VR 一体机有更大的空间去选择并设计屏幕。

2. 手机 VR 无法提供高集成度的空间定位与交互的方案。 HTC Vive 用户体验非常好的原因之一,就在于它有更好的空间定位和更加舒适和自由的交互设计。以此类推,手机配 Gear VR 的模式,是没有办法提供一个高集成度的空间定位与交互方案的,而高集成度,的一体机可以提供更好的集成空间与交互方案。

3. 手机无法在 VR 高负荷场景下,解决性能与散热的问题。原因在于,手机以通讯功能为主, VR 是其一辅助应用场景。例如,手机有上限的温度,它达到一定度数后就会自动降停,降停之后手机的性能就会变低,从而导致画面卡顿, VR 体验也因此受到制约。

现阶段 VR 的商业模式是如何?

VR 本身并没有带来新的商业模式。在全世界范围内,线下体验店、网吧等都是中国非常有特色的商业形式,例如在韩国与中国外的国家,都比较难找到网吧。线下体验店也同样具有中国特色,最近我们接待了很多外国顾客,他们对线下体验店的模式非常感兴趣。

我们可以从中得到启发,线下经营 VR 带来了很多新的商业模式,例如线下体验店,VR 网吧、VR 电竞和 VR 影院,通过硬件捆绑内容、按时按次计费、流量变现等方式盈利。这些商业模式在现阶段都已有很高的可行性或可以创造利润。

以上是面向消费者用户的商业模式。 而面向行业,则都是已经存在的商业模式,例如针对教育、针对房地产、针对工业或者针对旅游,VR 的应用都有较好的解决方案,有更加成熟变现方法和应用的模式。

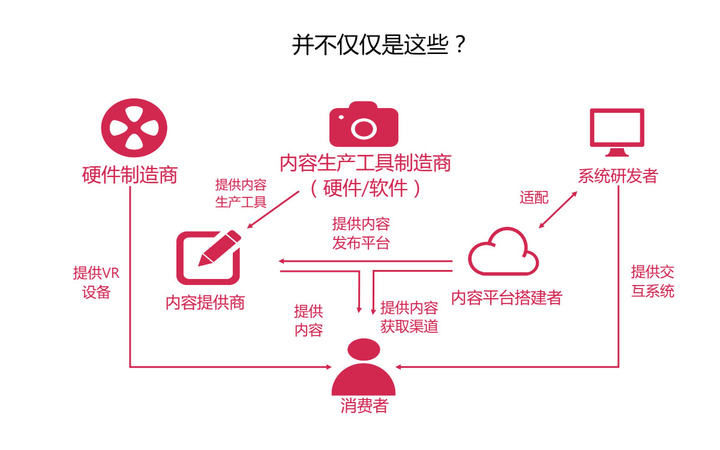

VR 的生态系统 这张图清晰的阐述了,从硬件到内容制造,到研发,到内容平台,到渠道等等的生态关系。如果说未来 VR 成功了,它一定不仅仅是 VR 的成功。未来 VR 的成功,一定是 VR , AR 与 AI 三项技术结合的成功。

这张图清晰的阐述了,从硬件到内容制造,到研发,到内容平台,到渠道等等的生态关系。如果说未来 VR 成功了,它一定不仅仅是 VR 的成功。未来 VR 的成功,一定是 VR , AR 与 AI 三项技术结合的成功。

大朋 VR 的创办初衷是, VR 在技术成熟度中,它要领先于 AR 增强现实,且要容易让普通消费者接受。我们也在做 AR 相关的储备,我们会通过 VR 眼镜的形态,叠加增强现实,以及人工智能的应用,使整个的体验更加丰富。

作为 VR 行业的从业者,我们的产品线涵盖了最早的手机盒子,到 PC VR 头盔,再到移动 VR 一体机。实际上我们还正在研发一些新的产品,通过硬件的产品形态来构建一个 VR 的生态。

大朋 VR 正在专注做的事

(数据来源于云测)

(数据来源于云测)

值得一提的是我们除了硬件产品,还有中国最大的 VR 内容聚合平台—— 3D 播播。 3D 播播目前已经有了超过 500 万的注册用户,以及超过 20 万的日活跃度,通过和版权方合作有超过 1 万多个小时的正版的视频,同时还拥有大量用户上传的 UGC 的视频。

3D 播播的意义的在于,通过精准的 VR 用户,掌握了用户消费的习惯。3D 播播上的数据显示,去年一个用户的单次使用时长,从平均 3 分钟,到今年单个用户的平均单次使用时长接近 10 分钟。一个用户的一天的累计时长已经超过 50 分钟。这就是未来的趋势——用户在 VR 中沉浸和使用的时长会越来越长。

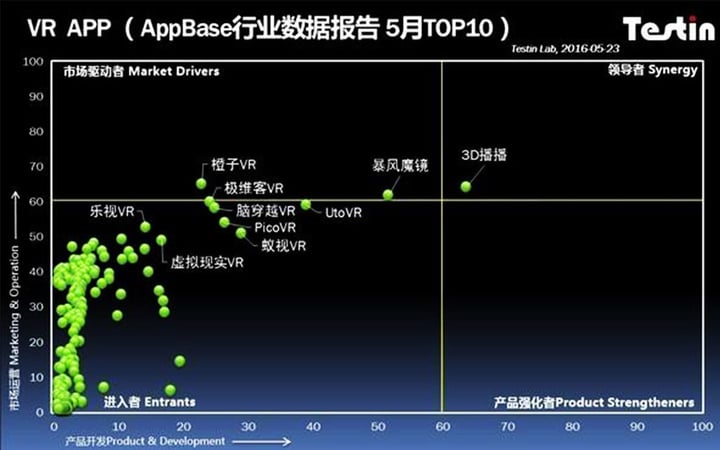

这是今年 5 月 23 号第三方机构云测出的报告,报告阐述中国目前 VR APP 的市场格局,立足于中国的 VR APP 的市场格局的清醒认识,大家可以把握 VR 发展的状态。报告里罗列的所有的 VR APP 都是以视频为主。我们从中可以得到启示,所有的 VR APP 都是在手机上运行的,所以它的用户理论上全是 VR 眼镜的用户,而看视频是手机加眼镜的主流应用场景。 大朋 VR 一体机从 4 月 1 号开始预购到 6 月 28 号发货,用户的反馈非常积极的,我们针对一体机上面的内容,投入了很多资源去建立一体机的移动 VR 游戏的生态。大朋 VR 已经上线的游戏超过 100 款,其中有海外版权的超过 30 款,包括从 Gear VR 上面引进的 Top 10 经典游戏。这些游戏全是大朋拥有版权的游戏。

大朋 VR 一体机从 4 月 1 号开始预购到 6 月 28 号发货,用户的反馈非常积极的,我们针对一体机上面的内容,投入了很多资源去建立一体机的移动 VR 游戏的生态。大朋 VR 已经上线的游戏超过 100 款,其中有海外版权的超过 30 款,包括从 Gear VR 上面引进的 Top 10 经典游戏。这些游戏全是大朋拥有版权的游戏。 最后,我想和大家分享的是,大朋 VR 是一家以技术为核心竞争力,以移动 VR 为战略重点,以 3D 播播和大朋助手为内容平台,做视频、做应用、同时以开发者支持为切入点的 VR 创新公司。我们着力于打造完整和开放的 VR 生态系统。无论是游戏引擎公司、游戏公司,还是芯片公司,我们都希望和彼此能有广泛的交流与深远的合作,打造一个开放并且共赢的生态系统。

最后,我想和大家分享的是,大朋 VR 是一家以技术为核心竞争力,以移动 VR 为战略重点,以 3D 播播和大朋助手为内容平台,做视频、做应用、同时以开发者支持为切入点的 VR 创新公司。我们着力于打造完整和开放的 VR 生态系统。无论是游戏引擎公司、游戏公司,还是芯片公司,我们都希望和彼此能有广泛的交流与深远的合作,打造一个开放并且共赢的生态系统。

(文内数据不做任何参考)

(上述未备注图片均来源于嘉宾分享)

(本文感谢爱扒词转录整理)