风险投资与德州扑克

作者:Rafe Furst 翻译:ONES Piece 翻译计划 许昕,原文标题为《风险投资与大数法则》。

译者按:早期投资人通过投资获得高额回报是因为他实力过人,还风险投资与是仅仅是因为运气好?德州扑克和早期投资究竟有什么相似之处?

在这篇文章中,Rafa 通过德州扑克和基金的映射简单阐述了如何在概率学上保证一支基金的回报。P.S. 大数法则又称 “大数定律” 或“平均法则”,是概率论主要法则之一。

此一法则的意义是:在随机现象的大量重复出现中,往往呈现几乎必然的规律,这类规律就是大数法则。

就像大家所了解的一样,如今一个标准的 VC 投资模型已经忽视了许多基本的数学法则,然而所有失误的成本都由 LP 们承担。Dave McClure 的文章已经很好得总结了这个问题,但我会在那篇文章的基础上延展一下这个论点:

- 一般每支基金都会投资 30 或更多个初创公司

- 每 100 笔投资中会有 1 笔一路上升,并带来所有的回报

- 因此,对于 VC 来说一支基金没有为 LP 们带来损失其实已经是幸运的了

- 然而,对于拥有强大募资能力的 VC 来说这仍然是一个理智的战略,因为他们可以通过管理费来赚钱,无论 LP 们是否会损失(一般一支一亿美元的基金会为 VC 带来两千万美元的管理费收入)

所以 VC 们到底是不是真的在早期投资方面拥有过人的实力呢,还是他们也就仅仅是运气好而已?

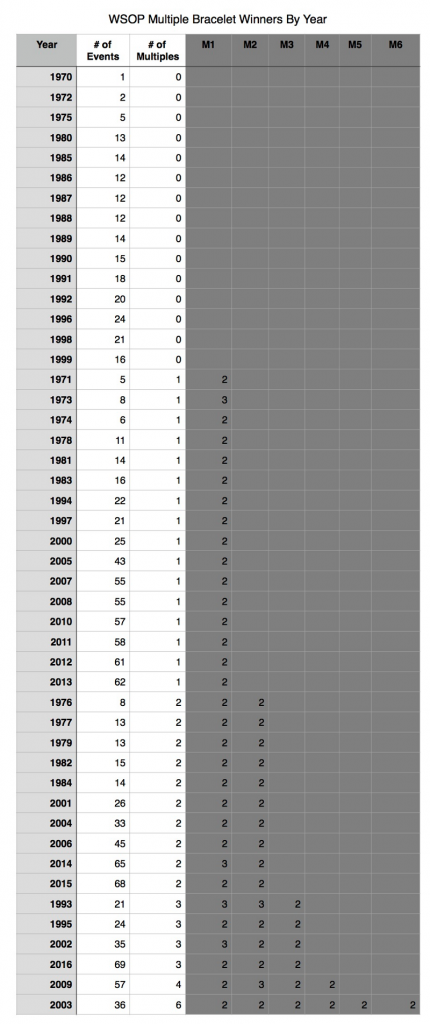

这个问题已经在职业德州扑克圈被提起过,因为在这个圈子里技术和运气也同样很容易被混淆。每年,成千上万的玩家参加世界扑克大赛的活动,目标都是赢取那个令人垂涎的冠军金手链。这儿有 2003 年世界扑克大赛所举办的 36 个活动中所有赢家的名单:

可以注意到,2003 年中有 6 个超级巨星多次在活动中获得冠军。所以对于这个成千上万玩家竞争 36 个金手链的事件来说,一个玩家同年能获得超过一次活动冠军的几率是多少呢?结果好像还不错:

显然,我特地挑选了 2003 年的结果来辅佐我的观点。但是值得注意的是,每当一年中拥有超过 25 场比赛时,至少会有一个玩家获得超过一次比赛冠军。

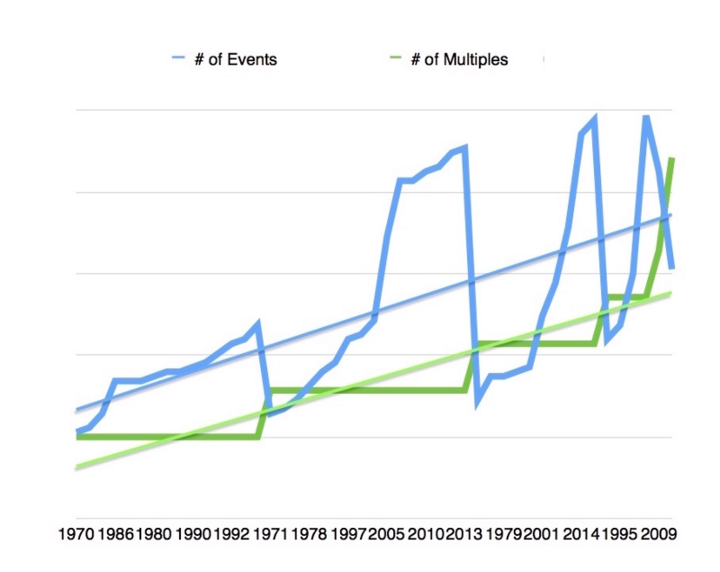

这张图片可以更好地阐述多次冠军人数和比赛数之间的关系:

换句话说,多次获得冠军是一个统计学中人造的概念,通俗点说就是运气。当然,技术是否高超也是一个玩家能否在一年中获得多次冠军的一个重要因素。但是你也同样会发现如果想挑选一些小体量数据来证明 “技术决定成败” 这个假说其实十分容易。

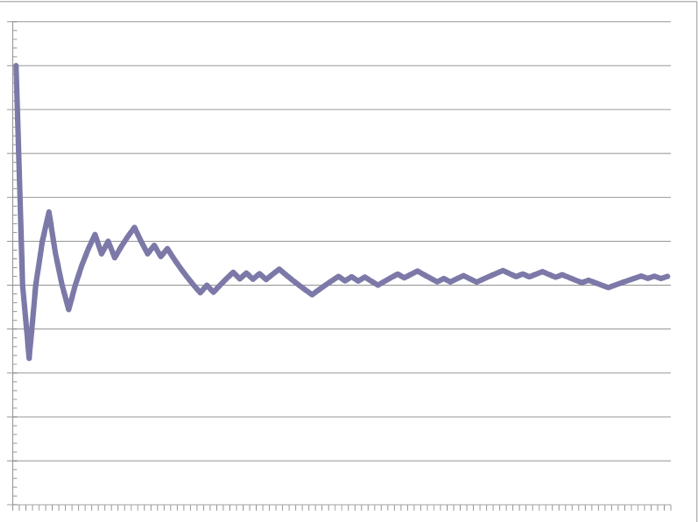

在扑克中,我们运用大量统计学概念:预期值(EV)是一个用来代表技术的词,波动是用来代表运气的词。根据大数原则,你扑克打得时间越长,那么波动就会变得越来越小,同时你扑克的结果(投资的回报)会趋近于你的预期值。

然我们来看看这在图中怎么从左(短线)到右(长线)变化:

Y 轴=结果,X 轴=时间

在那些运气是技术的一大部分的游戏中——例如德州扑克和风险投资——长线的结果总是会趋向玩家(投资人)真实的技术实力,而在短线中,运气决定了一切。

怪诞行为学鼻祖 Steven Levitt,在测量了运气与技术在德州扑克中的关系后,总结道:“那些在游戏前就被鉴定为高手的玩家平均比一般玩家多获得 30% 左右的投资回报。” 当然,这里面的关键是我们在游戏前鉴定出谁是高手。

目前还没人能为风险投资行业做类似的分析,主要原因还是 VC 们一般打死也不会轻易放出自己的投资回报数据(你猜为啥?)。

然而,这个问题迟早会被 Crunchbase 和 CB Insights 这些数据库解决,只要他们获得足够的数据来进行分析。我觉得他们未来会发现这些问题:

- 在德州扑克中所谓的长线可能意味着几个月或者几年,而在风险投资行业中这可能代表几十年甚至一辈子;

- 当某些 VC 可能比其他 VC 更善于获得更高的回报时,他们的强项其实不是甄别独角兽的能力。

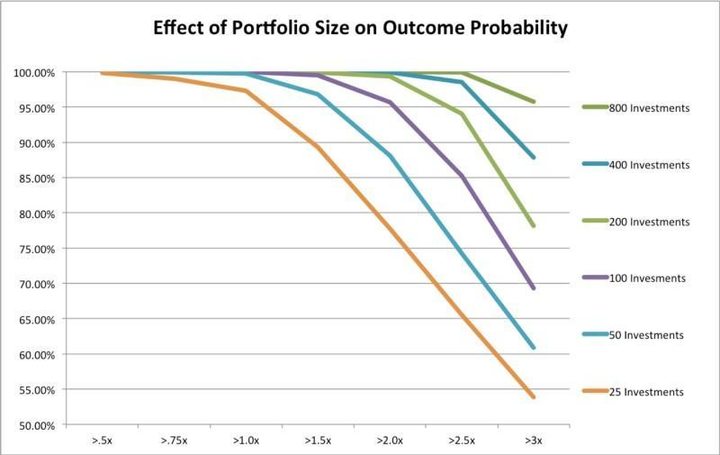

对于第一个观点,我们已经在前面的文章中了解到了一些。然而为了更好地阐述这个理论,我引用了一份数据,来自 Right Side Capital 的 Kevin Dick 的统计:

根据这个分析,为了能有 85% 的几率能达到基金的预期值(回报),一支基金必须投资超过 300 家初创公司。换句话说,如果你是一个一般的 VC,那么你一年大概能投资 10 个公司,因此你需要 30 年才能达到我们分析中所谓的长线。

在那之前,你永远不知道你的投资回报与你的投资能力是不是正相关,因为很有可能只是运气好坏的区别。

Chris Sacca 因为管理了一支可能是世界历史上回报最高的单一基金而被大家周知。这支基金投资了 Twitter、Uber 和 Stripe 等等巨大回报公司。很显然,现在每出现一个独角兽就会有几个看起来有先见之明的投资人很早入场。同时没过多久就会有几个投资人同时投资了多个独角兽,这和前面的扑克大赛一模一样。

但是你现在可能会这样问自己 :

虽然如此,但对于一个像 Sacca 这么著名的投资人来说,能投出这么多独角兽肯定不仅仅是运气吧?

首先,我要提醒你的是,他在投资那些独角兽的时候并没有那么著名。那时候他只是一个无名小卒,十分激进,但想必应拥有过人之处。最后,没有人能在种子阶段看出谁是最后的赢家。

我曾经在 2002 年参加了世界扑克大赛,同年 Phil Ivey 因为在 35 场比赛中获得 3 次冠军而成为超级巨星。在这一年之前,他只是一个高手而已,就像那帮子年轻职业玩家一样。

图片来源:entrepreneur

然而在那之后,他就成为了一个几乎不可战胜的巨星。是因为他的实力突然提高了这么多,还是因为其他人开始看到他有些恐惧,使得他更容易看透其他玩家的弱点?

在我看来,德州扑克和 VC 这两个东西都有热手效应,即成功会带来更多的成功。

在 VC 界,如果你幸运地投资了一个独角兽,那么首先你会突然拥有足够的钱来进行更多的投资(那么你投中独角兽的机会增多了),同时你也有了更多项目资源,最后基本上你想投资的项目们都想让你能入股。

如果我的假设是正确的,那么这儿有两件事情值得注意。首先,了解和分析 Ivey 和 Sacca 成功的轨迹本身就是一个值得探讨的问题。其次,VC 之间的能力差距并不在于能不能投中一个独角兽,而是在幸运地投中一个独角兽后能否最大化投资回报。

每年大概有 30 万天使投资人试图投中下一个独角兽。那么根据大数原则,这 3000 人中会有 1 人成功投中独角兽。那个投资人便获得了募资的资本和 “成功案例” 让他可以开始募集自己的基金,然后成为下一个 Chris Sacca。

但是我们永远不会知道他们到底是实力过人还是运气过人。就像他们在打扑克时说的,长线永远比你想象得更长。

本文原载于 Medium,作者 Rafe Furst,由 ONES Piece 翻译计划 许昕 编译。

题图来源:minnim