迷你 KTV、照片打印机、共享充电宝,这些无人自助项目背后的逻辑是什么?

本文由 @柳胖胖 原创发布于人人都是产品经理,原标题为:《迷你 KTV、照片打印机、共享充电宝……这波无人自助项目背后的逻辑是什么?》。

先说三个令人沮丧的事实:

- 线上流量越来越昂贵;

- 线上用户增长已经基本停滞;

- 纯线上产品最终会沦为巨头的盘中餐(被干掉或被收购)。

无人自助项目的背后,是供应链的重构,但其本质的源起,是顾客的需求:顾客不再需要那么优良的服务,高端客户是愿意为其付费的,但更多的客户只想为自己想要的那部分服务付费。

大量的线下项目出现,有的砍掉传统的门店业态提供自助服务,有的打着共享的名号做着分时租赁的生意,有的把原本收费的线下服务免费后试图盘活线上产品,他们都不同程度地获得了风投的青睐,背后的逻辑是什么?

可能是因为“重构”。

节选一段我之前发表的内容:

什么叫重构?就是将传统行业中的供应链节点上原本某个必须的点砍掉,或者颠倒前后某两个点的顺序,就称为重构。

在互联网出现之前,传统产业大部分已经发展达数千年之久,要重构任何一点都是几乎不可能完成的任务,它们已经被优化得不能再优化了,大家比拼的无非是各人手头上现有的资源,然后看谁在每一点上的效率做到最高。

但是互联网的出现,导致对传统产业的重构成为了可能。

第一波的互联网大潮做到了最基本的表层重构:对信息的聚合与分发方式的重构。

比如新浪等门户网站对传统报刊杂志的重构,前者提供了后者完全无法比拟的海量和不间断的信息聚合服务,同时博客和微博让普通人不用通过层层审稿也能发出自己的声音。

后来今日头条又在门户的基础上,再一次做了重构。在利用门户海量内容的生产力之上,个性化推荐重构了门户网站赖以生存的编辑模式。

现在正在发生的是对各行各业的采购、生产制造和交付等环节的供应链的重构。

大家可以看一下一个传统企业的全部商业经营活动,然后把它全部一一按顺序罗列出来,比如一家餐馆,它全部的经营活动包括:店面选址、店面装修、菜单设计、菜品创新、食材采购、接受和处理订单、烹饪和加工,以及厨师服务员招聘、服务流程标准化、中央厨房、分店和加盟、广告营销等等。

这些活动里,哪些部分可以放到线上?哪些部分只能留在线下?

利用互联网,把能放到线上的步骤尽量放到线上,把能省却的步骤省却,把某几个步骤前后交换顺序(时间顺序或逻辑顺序),这样就可以开始利用互联网的特质对传统行业的供应链进行重构了。

无人自助服务:为什么是迷你 KTV?

首先,这些项目在供应链上都出现了不同程度的“重构”。

迷你 KTV 砍掉了原本一个传统 KTV 应该有的 4 部分内容,其实也就是砍掉了供应链上的 4 个点:

- 大面积的店面;

- 周到的人工服务;

- 可选的房间型号;

- 集中的地理位置;

(图片来自:42 章经)

迷你 KTV 只保留下了一个完整 KTV 服务里最最核心的服务:点歌唱歌,并且由于砍掉了场地和人工,它提供核心服务的便利性(进入娱乐休闲类场所)被大大增强了,这也是它原本在供应链上最薄弱的环节。

自动饮料机也是如此,比如橙汁机,比如咖啡机,它砍掉了人工服务,也砍掉了多品类的选择,提供极致快速的单品服务,并尽量把触角渗透进各种各样的场所里(写字楼和商场)。

当然,类似项目必须考虑具体售卖的商品的属性差异。比如橙汁机只需要放橙子在机器里面就行,只要有足够的橙子商品就能交付;而咖啡机显然涉及到多种配料,咖啡豆、奶、糖、开水等,只要有其中一种不够了,就会导致整个商品就无法交付。

同时,榨汁机这类项目虽然有供应链的重构,但要注意:它们提供的仍然是标准化的产品,而非用户必须在线下才能享受的服务。类似的产品,在周围的便利店和咖啡店里,或者使用外卖服务,用户都很容易能享受得到。

所以这类提供实体产品的项目,哪怕命中了自助服务和供应链重构的点,但它的可替代性,或者说竞争激烈程度,依然比较高。

而 KTV是一种服务,它必须到线下来完成,唱歌的过程都是没办法被标准化产品替代的。

所以,服务要比产品能更好的吸收线下流量的红利。

BUT!本质上,任何的线下服务,都可以弄成无人自助的服务啊!无人超市啊,无人电影院啊,无人大排档啊,只是听着就不对啊,为什么没有那么多的无人项目?

什么样的项目可以做成无人自助类的项目?

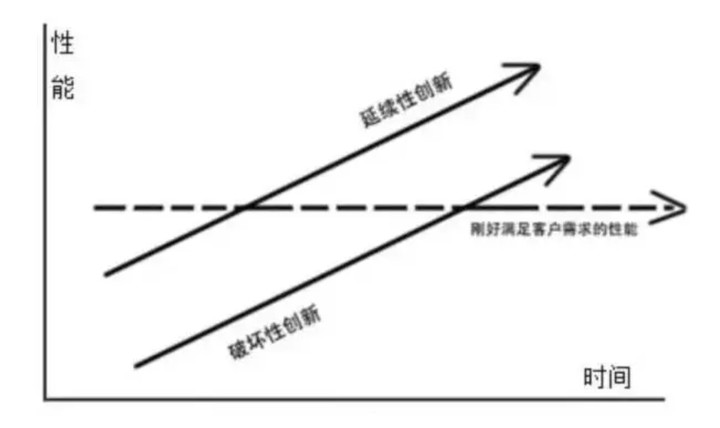

哈佛商学院教授克里斯坦森在《创新者的解答》(The Innovator’s Solution)一书里,详细阐释了破坏性创新到底在什么时候才有用武之地。

当之前的“延续性创新”(下图中左边的斜线)在不断的更新迭代中,已经超过了“刚好满足客户需求的性能”的那条线,后面才有成本结构更低或者以全新的方式提供服务(本质上就是在供应链上进行了重构)的“破坏性创新”登场的机会(下图中右边的斜线)。

而用户则会渐渐离开“好的过头”的延续性创新,转而选择更具性价比,或者便利性更好,或者更具个性化的破坏性创新的产品。我们经常会看到的例子是:用户不再关心产品的“质量”,而是更加关注产品的“外观”,或者产品的“便利性”。

所以,在那些现有的服务里,已经“好得过头”的项目,配合无人自助这种方式的供应链重构,才可能有创新并且真正做大的机会。

比如,iPhone 从第一代一直到第三代都是不够好的,是属于一小措人在小圈子里使用的;直到从 iPhone4 和 4s 开始,主流大众才一致觉得还挺好用的。然后大家开始追逐 5、5s、6、6s,一直到现在的 7。

渐渐的我们会发现,苹果手机的市场份额在下滑,一方面可能是品牌热度消散了,另一方面,苹果不断推陈出新的好多功能,我们大部分人其实都用不上,商家确实推得很卖力,包装得很酷炫,但很多人已经开始觉得不再值得为每代的新苹果付出大几千元的价格了。

哪怕还是苹果粉,虽然 7 出了,但是我手上的 6 就够用了啊!

对于 KTV 项目来说,人类天生就有唱歌的需求,这是一种自我表达的本能。但在最初,线下 KTV 的服务是远远不够好的,它处于“满足客户的性能需求”虚线的下边。客户还没被教育,麦克风经常坏掉,关键是,点歌系统还那么难用,服务员的帮助是必须的。

后来,麦克风质量可靠且易用,各种类型的包间能满足各种人群,触屏式的点歌系统也难不倒年轻人,但是,这些场地和人工的费用,这些成本都被包含在了客户要支付的价格里。

我们想想,KTV 的客户多为学生和初入职场的白领,他们真的有愿意每次都为豪华的包间灯光影音效果和 24 小时服务的人工成本而买单吗?

无人自助项目的背后,是供应链的重构;但其本质的源起,是顾客的需求:顾客不再需要那么优良的服务。高端客户是愿意为其付费的,但更多的客户只想为自己想要的那部分服务付费。

所以,无人啊,自助啊,移动支付啊,都只是表象,不是所有的线下服务拿过来就可以称之为创新的。背后其实要看,这类服务原本是否已经好得过头,导致很多用户其实并不想付出那么高的价格去享受全部的服务。

照片打印机:线下场景反哺线上产品

从 2011 年左右开始的 O2O 大潮,虽然核心是在线下的服务(团购、外卖等),但那基本都是对接现有的存量场景,用户的使用流程基本还是从 online to offline 的过程。

但这一次的线下项目,玩法变了——它更多的是创造增量场景,用户使用流程是从 offline to online,获得线下流量的红利。

基于线下起家的项目,需要创造新的用户使用场景,并且做好线下线上联动,延长用户生命周期,才能充分享受到线下的流量红利。并且,线下项目也同样可以拥有网络效应:一种互联网人长期以来一直以为只有在互联网上才会有的效应。

传统的相片打印店是收费的,在胶卷相机流行的年代,其本身就是一门不错的线下生意。但数码照片成为主流后,这门传统生意的玩法变了,快速铺开大量打印机网点,让用户可以免费打照片,但必须关注一堆微信公众号:用户的成本被转嫁到了广告主身上。

即便如此,这依然是一门暴利的生意:

单台硬件成本 3000 元,维护费用每月 300 元,单台机器每天能加 50-150 个粉丝,按照 1.5 元一个粉的均价,两个月时间就可以回本了。

这比前面的共充电宝和后面我会提到的迷你 KTV 和自助饮料机项目的回本速度都要快得多。

不过,我在之前的文章里提到过:

做产品的时候,以某个特性为“使用的起点”来做产品,还是以那个特性为“使用的终点”来做产品,可能会造成天翻地覆的差别。

比如,同样是基于地理位置,用于签到,用于外卖,还是用于陌生人社交,结果大不相同;比如,同样是基于 camera,用于修图,用于直播,还是用于视频社交,结果也大不相同。

所以,同样是对于线下照片打印机,用于照片打印收费,还是用于线上导粉,还是基于线下场景的线上联动,结果也会大不相同。

尽管数字化的照片存储早已成为主流,但从拍立得的销量常年不衰可以看出:用户还是需要精美的实体照片,尤其是年轻用户。

正因为这个特性,对那些主攻年轻用户的互联网产品来说,照片打印机就成了一个极佳的线下引流点。

in 作为一款主打 95 后年轻用户的社交产品,找到了这个引流点。

它的线下智能互动终端里,除了提供关注自家公号和下载 app 免费打印多张照片的服务外,自带的摄像头使得每台机器的放置处都成了一个快闪点,将当年在学生群体里风靡一时的“大头贴”的场景激活了,这是一种受年轻用户喜爱的社交娱乐方式,并且自带口碑传播的效应。

用户使用体验上,整个过程中,拍大头贴不要钱,打印照片也免费,也不强制你有其他关注行为,只是就照片、美图和社交的场景进行服务的延续,带动 in 自家的 app 的下载和活跃。

用户可以在现场和朋友一起拍摄照片,再通过 in 自己的滤镜和贴纸工具美化照片,并发布在社区里。

这就不但找到了线下免费打印照片的需求作为引流点,还找到了一个线下的社交场景作为引流点。

同时,in 的这种互动终端大都放置在餐馆、展览会和游乐园等年轻人周末外出休闲场所的门口,这不但对吸引自己 app 的目标用户有帮助,也充分利用了排队这个碎片化场景的流量红利。

通过提供这样一种增量服务的场景,不断把商业价值往后迁移,最早是打印照片直接收费,后来是导流人头收费,再后来是通过线上产品提供服务,如此来尽量多的获取线下流量的红利。

同样切入排队碎片化场景的,还有分众。

这家市值达到千亿人民币的公司,主打的是写字楼酒店电梯间的广告植入场景。in的线下终端都配备了智能互动大屏,如果它能切入所有排队等待这一类的碎片化场景之中,然后再进行流量分发、互动广告和定制活动等的商业行为,这件事的价值显然要比分众还大得多。

共享单车 vs 共享充电宝:高频的刚需场景在哪里?

据 36 氪的报道:

共享充电宝行业融资总额超过 12 亿元人民币,是共享单车刚出现时获得融资额的近 5 倍。

它们确实有不少的共同点:

共享充电宝是共享单车逻辑的延续——无需利用线上流量、客流来自线下;利用了迅速推开的移动支付的便捷性;以及从第一天就有现金流。

然而,和共享单车不同的是:共享充电宝乍一看确实相似,实则背后的逻辑完全不同。

共享单车不论现在是如何的疯狂烧钱铺量,它在最初出现的时候,是有刚需场景(摩拜的白领上下班和 ofo 的大学校园)在背后支撑的。更何况,这些场景,还足够高频,目标用户的使用次数很可能在每天 1-3 次之间。

摩拜起自一线城市,地铁公车等公共交通虽然已经覆盖了绝大对数的出行路线,但是出站后到家或者公司的剩下的 1-3 公里,是一个巨大的痛点。走走有点远,打车不划算,自己有自行车又怕丢,何况也只能解决一部分的通勤,此时共享单车的出现无异于“久旱逢甘霖”。

ofo 起自大学校园,许多综合型大学的校园覆盖面积其实巨大无比,自行车本就是学生们最依赖的交通工具,但自有仍然怕丢,买了将来毕业了还得卖掉,覆盖寝室、食堂和教室的共享单车因此在学生群体之间流行起来。

总体上,很多的新产品都是大学生开始首先尝试,他们有好奇心也有时间,相互之间的传播效应也非常明显。

而共享充电宝的使用场景,在许多人的调研后发现,确实会有用户需要。比如自己忘带充电宝又着急用手机,但这不是普遍存在的大多数用户的需求,只是“少数人的偶发需求”而已。

其实本来在线下,充电宝的分时租赁就是一门非常赚钱的生意(租赁不等于共享),一般可在 2-6 个月内可以回本。

但是,碎片型的流量,比如校门口的摊位,比如商场某个楼层的过道,可以支撑起一门好生意,但支撑不起一个好的商业模式。

当充电宝租赁项目化身“共享充电宝”项目的时候,无论桌面派、小机柜还是大机柜,统统面临被渠道绑架的问题。这其中,陈欧投资的街电为代表的小机柜派,尤其尴尬一些——它场景不如桌面派,渠道不如大机柜。

而以小电为首的桌面派,尽管拿到了腾讯的投资,但其本质极其依赖渠道,并且依附于特定的消费场景,用户很难就为了充会电而去餐馆吃顿饭的。关键是:由于充电宝的存在,有可能降低餐馆的翻台率,这对餐馆来说是致命的。

更何况,渠道为王的美团也进来了,任何以商户拓展为核心竞争力的线下项目,后面都会很难。

对于以来电为代表的大机柜派来说,它的本质还是传统生意里的分时租赁,所以它的成本结构可能是最好的,需要拓展的线下渠道(商场)也更集中一些,甚至,它有可能像共享单车一样,把机柜放到户外去。

但是,想让用户忘记“电量”的概念,放下电源充电和自带充电宝,走到哪都随时随地不担心没电的问题,把用电的频次提高到和出行甚至是吃喝玩乐一样高的频次,现在看来还是一个属于有点“大跃进式”的梦想。

同时,共享充电宝的租赁和归还两个主要动作,都是不自由的,必须从特定的地方借并还到特定的地方,这就丧失了移动的便利性,有点像共享单车出现前不温不火的城市租赁自行车:有需求,但难爆发。

总体来说,充电宝这类缺乏刚需和场景支撑的产品,是被资本强行催熟并披上了共享项目的外衣,背后实则是 VC 基金超募但又找不到好项目后造成的资金过剩,挤压效应由此出现,稍有风吹草动大家就会一窝蜂冲上去。

来电创始人袁炳松在曾经说过:

我发现这一轮投资来电比较积极的,全是错过了投共享单车的。

不过,腾讯投资共享充电宝的逻辑还略有不同。

虽然马化腾自称没看懂,但是我相信他依然看到了其中小额支付的场景,看到了扫码付费的逻辑,看到了微信支付有攻占这块增量市场的机会。

最近出现的很多共享项目,光听名字就令人发笑。但是,也许不确定项目本身是否靠谱,也许不确定哪种模式会最终成功,也许不确定哪个团队才是最牛的,但有些投资到最后可能还是 OK 的,只不过那是产业大佬才能做的战略投资,普通的基金随时有可能面临清盘的风险。