入华 22 年,为什么赛百味还是没能让中国人爱上三明治?

对于硅谷那些有着最新的技术和商业模式的公司而言,在中国的生意从来都不好做,无论是爱彼迎、领英这样的互联网新贵,还是赛百味、任天堂这样的巨头,在中国市场都或多或少遇到了阻力。我们将用 4 篇文章,来谈谈这些在华水土不服的“外来和尚”们。

全球哪家连锁餐厅门店最多?相信不少人都会猜是麦当劳或肯德基。

但正确答案却是赛百味。

(图自 Shop.co)

截至 2017 年 6 月,赛百味全球门店约有 4.5 万间,分布在 100 多个国家。论门店数,无论是从全球层面,还是单看美国大本营,赛百味都稳坐全球第一。

和赛百味全球地位相比,赛百味在中国的位置一直很尴尬,那些在西方适用的标签来到中国后都失效了。

而与国内如今已成日常的汉堡、炸鸡、披萨等的西式快餐相比,在 1995 年已在中国开出第一家店的赛百味,似乎还没能让中国人爱上三明治。

世界上最流行的美食其实是泡面。搜索微信公众号爱范儿(微信号:ifanr),后台回复「泡面」,获取泡面的 59 年发展史及世界上最美味方便面清单。

赛百味,一个在中国说不通的品牌故事

(图自万商汇)

在国外,赛百味的定位一直比较清晰:健康和便宜,但在中国,这两点都说不通。

除了因为三明治有更多蔬菜(与汉堡和炸鸡相比)和肉类烹制方式更健康外,赛百味在市场宣传方面也具有很有说服力的代言人——Jared Fogle。

Jared Fogle 曾因爱吃垃圾食品,又不运动而痴肥。后来,通过一个主要包含赛百味三明治的减肥餐单,减掉了 200 磅(91kg),并因此成为了赛百味宣传健康概念的代言人,直至他的恋童丑闻曝光。

(图自 N4BB)

但在中国,未经烹饪的生蔬菜,可不符合大多数中国人连水都得喝温开水的健康理念。

(大部分中国人还是爱吃暖的食物,图自养生网)

只有少部分健身、要算卡路里的人会认同赛百味几款低热量三明治。但是,店里的碳酸汽水、高糖曲奇以及薯片的搭配,也是让为健康吃赛百味的人看不懂。

(图自 Media Dump)

除了 Jared Fogle,赛百味另一成功营销策略就是“$5 footlong”,也就是,五美元就可以买到一个一英尺(12 英寸)、有肉有菜的三明治,算是美式快餐中相对健康又实惠的选择了。

(图自 Brand Eating)

然而到了中国,一个大多成年男性都吃不饱的 6 寸三明治,价格就要去到 15 至 30 元左右,真算不上廉价。

于是乎,赛百味在西方市场引以为荣的两大优势,来到了中国,都成为了说不通的故事。在华经营 20 多年,赛百味也似乎还没想到解决方法。

真·自力更生的中国加盟商

(图自糯米)

赛百味得以成为如今全球最大的连锁品牌,很大原因在于其几乎采取全加盟模式的运营方式,在中国市场也是如此。

和麦当劳起步投入价格高达 200 万美元不同,赛百味在一家门店整体投入只需要 80 万人民币左右。虽然后者加入门槛更低,但持续性的抽成却占营收 12.5%(8%抽成+ 4.5%宣传费用),麦当劳则为 4%。

因此,当市场疲弱时,营收压力更多被转移到加盟商身上,这也可能是促成近几年赛百味在西方市场大批量关店的原因之一。

(图自 Digital Trends)

此外,大批量快速开店的加盟方式也会导致门店质量参差不齐。因此,如星巴克、必胜客等外来餐饮品牌都会选择全直营或大部分直营的形式来保证品质。

因此,虽然店里的材料都一样,但还是会出现“这家赛百味比那家好吃”或是“赛百味某门店用过期面包”等出品不稳定情况。在国外,部分赛百味门店曾出现过卫生安全问题。

最开始将赛百味引入中国的美国商人 Jim Bryant 在接受 CNN 采访时,也曾表示,经过在华艰苦经营 10 年赛百味后,他已经感到很疲倦。

因为他不喜欢“巡查店铺和将温度计插到肉丸里”这类看不到头的监控工作,而是希望可以“播下种子,静观树木成长”。

(图自 Business Insider)

但这对原本就缺失产品认知,并且跳过了“先做直营来摸清发展模式,再做加盟复制模式”的中国市场来说,似乎太困难了。

雪上加霜的是,在迫切需要面向消费者教育的中国市场里,赛百味能腾出来做品牌宣传的经费并不多。

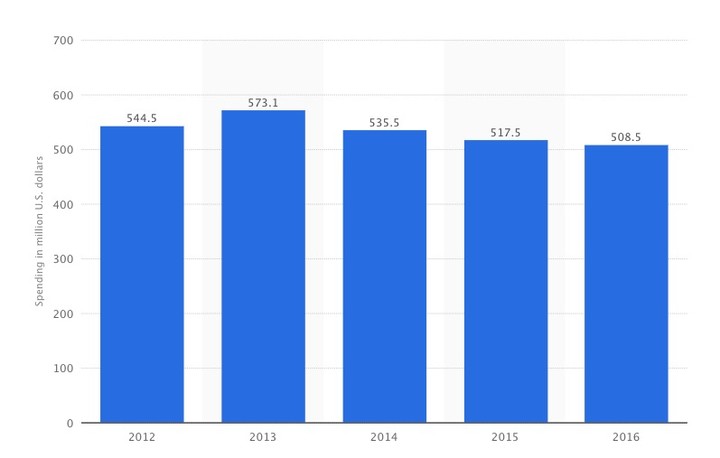

在美国大本营,从 2012 年至 2016 年来,赛百味每年都花费超过 5 亿美元来做宣传广告。

(赛百味在美国市场的宣传资金,图自 Statistic)

然而,赛百味在中国市场虽然设有全国广告基金,但经费都是从全国门店营收抽取的,相当有限,只能投放少量广告。

每个区域也会设有广告基金,但也是从区域门店营业额抽取。由于和地域营收挂钩,因此也会出现本来生意不好的地方,宣传就更少,并而陷入因宣传推广做得少,营业额也越难提上去的恶循环。

赛百味中国官网也非常简陋,基本只有对产品和公司的简略介绍,相比之下,关于加盟的信息更多。

社交网络方面,赛百味的官方微博也只有两万多粉丝。而中国官方微信公众号情况稍微好些,不定时的推送图文平均有一万左右的阅读量。但足够吗?

极慢速推动的本土化

一直沉迷于快速扩张门店,并以此为荣的赛百味,在产品创新上显得滞后。

(赛百味全球门店数与开店计划,图自界面)

中国市场作为位于新加坡亚太总部的下行组织,并不拥有太多决定权,产品上,更多是跟着新加坡市场走。

不过,到了近几年来,赛百味中国似乎终于要推一些本土化新品了。

进入中国 20 多年,赛百味在 2016 年的国庆才推出了一款至今仍在菜单上的中国化三明治——川香麻辣鸡三明治。这款新品虽然和健康扯不上什么关系,但至少口味还是有一定吸引力的。

(图自享优惠)

除此以外,赛百味似乎终于要处理一下,中国消费者吃 6 寸三明治不够饱(12 寸又太多),但又不习惯用曲奇或是薯片“加料”这个问题,推出了三款以原有材料组成的小吃。

(图自赛百味)

意图是好的,但这油腻的培根加芝士,以及由肉类浇上高热量的酱汁做成的小吃,让赛百味离“健康”两字越来越远。所幸在于,这几款小吃目前仅限于广州地区发售。

近几年来,在更注重健康的中国消费者群体里,逐渐涌现出将沙拉当主食的消费趋势。形形色色带着不同故事的国内沙拉品牌,也开始出现在白领的午餐菜单中。

从某个层面来看,这次的沙拉风潮,也暗示了中国年轻一代消费者对沙拉这类由未经烹饪蔬菜组成的餐饮品类,是有接受能力的,只是需要教育和宣传。

(成罐销售的甜心摇滚沙拉,图自米娜时尚网)

甜心摇滚沙拉卖“食色”、好色沙拉派走的是健身路线、米有沙拉则以各国风味主食为卖点……

(图自 Super Tomatos)

但由于沙拉是一种对食材保险情况要求很高的餐饮品类,因此,在 2016 年,因质量问题,这个风潮就已迎来第一波关店潮。

而原来就一直有卖沙拉,但并不作为主推的赛百味,在这次消费趋势中,只是为门店增添了一张介绍沙拉的菜单板,而没有围绕这次健康风潮,升级品牌健康形象。

迎来关店潮的赛百味,还能顾及中国市场吗?

在美国,当初由赛百味带起的“新鲜”和“健康”潮流,已经涌入了更多如 Jimmy John’s、Jersey Mike’s 等细分餐饮品牌,他们更懂得现在的年轻人想要什么,引进了更时髦的食材,配上了更让人有分享欲望的包装。

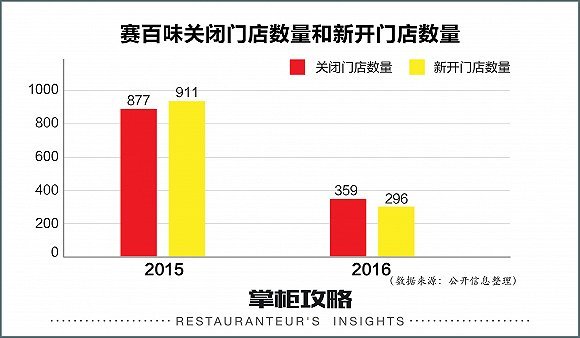

而一直不愿接受改变的赛百味,自 2014 年来,经营状况一路下滑,甚至在 2016 年首次出现门店数量负增长的情况。

(图自界面)

危难当前,赛百味在 2016 年推出了全新的 logo,并逐渐对门店设计进行了升级改造,甚至还推出了一款基于聊天应用 Facebook Messenger 的点餐聊天机器人,力图在大本营美国挽回失地。

连原来最稳妥的本土市场,如今都自身难保,谁又能来帮助一路尴尬的大中华区市场打破困局呢?

麦当劳和肯德基是我们最熟悉的连锁快餐。搜索微信公众号爱范儿(微信号:ifanr),后台回复「嫩牛五方」,看看麦当劳和肯德基 30 年来怎样争夺中原洋快餐霸主。

题图来自 Medium