内存涨得比房价还快,背后到底有什么秘密?

如果说 2017 年有什么遗憾的话,那就是内存涨得比房价还快,工资却没涨多少;房子没买成,很快连鸡也吃不起了。

这可不是在开玩笑。

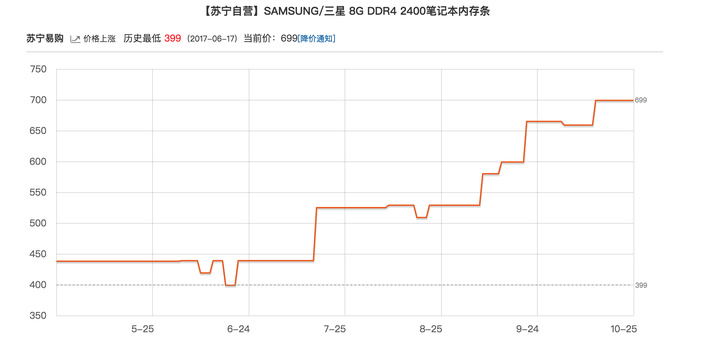

那个以「大吉大利,今晚吃鸡」风靡全球的游戏《绝地求生:大逃亡》(Play Battle Grounds),官方推荐配置需要 8GB 内存,目前一条三星 8GB DDR4 内存京东报价为 699 元;如果要开最高特效玩顶级画面,那 32GB 内存必不可少,光内存就得花上 3000 大洋——而在半年前,一条 8GB 内存仅需 399 元,短短六个月,就翻了一番。

为什么内存涨得那么快,背后又有什么秘密?

(近半年来的内存走势,图片来源:慢慢买)

市场因素:安迪-比尔定律

20 世纪 90 年代,在英特尔 CEO 安迪·格鲁夫(Andy Grove)与微软 CEO 比尔·盖茨(Bill Gates)的领导下,两家公司成立了「Wintel 联盟」,英特尔为微软提供性能强大的处理器,而微软则不断升级 Windows 系统来榨干处理器的性能。当时流行的说法是:

What Andy gives,Bill takes away.

这就是著名的「安迪-比尔定律」。

(安迪·格鲁夫与比尔·盖茨,图片来源:LinkedIn)

直到今天,这条定律仍在积极发挥作用:为什么一升级到最新系统,前两年的老 iPhone 就卡到不行?因为新的 iOS 系统需要更强劲的性能支持,而旧款 iPhone 的配置已经完全不够用了。所以,每隔一两年,你就会冒出换新手机、新电脑的念头。

几十年来,「安迪-比尔定律」一直在推动 PC、手机市场的繁荣。

可这跟内存又有什么关系呢?

所谓内存,其实是「存储器」(Memory)的一种,这是利用半导体技术制成的存储数据的电子设备,根据性质不同,主要分为两大类:

- 易失性存储器(RAM),即内存

- 非易失性存储器(ROM),即硬盘(包括机械硬盘、固态硬盘、闪存等)

而目前涨价比较猛的内存主要是指动态随机存取存储器(Dynamic Random Access Memory,简称 DRAM),属于易失性存储器;此外,固态硬盘(Solid State Drive,简称 SSD)和 NAND 闪存还是手机、电脑成本的大头,属于非易失性存储器。

(内存,图片来源:Digit Trends)

DRAM 主要用于电脑、手机当中,是与 CPU 直接进行数据交互的存储器,具备读取速度快、随时可读写等特性,经常作为处理系统或程序的临时数据存储媒介。因此,相同条件下,两部其他硬件配置几乎一致的手机或电脑,DRAM 越大,运行速度也就越快。

随着系统和软件的进步,手机、电脑等设备对内存的需求也就越大。

2017 年主流的 Android 旗舰,基本都用上了 4GB RAM,部分国产手机甚至配备了 8GB RAM;而 iPhone 8 和 iPhone X 也都搭载了 3GB RAM——而在 2007 年 iPhone 刚发布时,内存仅仅只有 128MB。

除了手机之外,云服务、人工智能、VR / AR、区块链等技术的兴起,也对计算机的性能提出了更高的要求,这也就变相拉动了对内存的需求。

市场需求的激增,是内存涨价的原因之一。

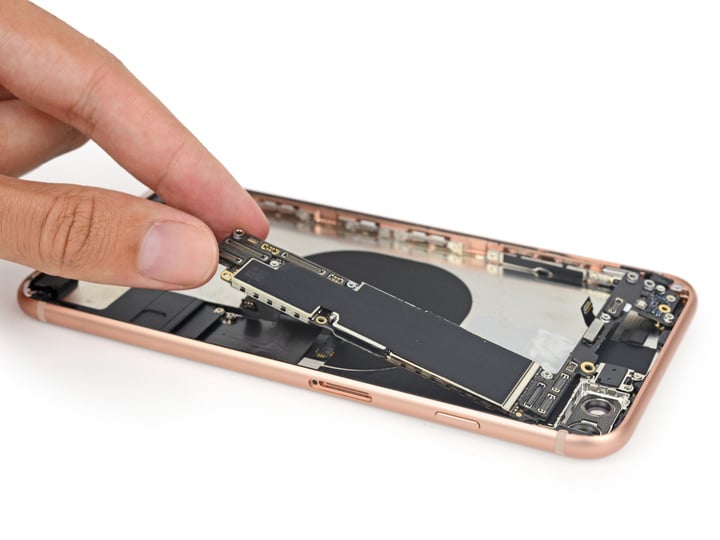

(iPhone 8 拆解图,图片来源:iFixit)

行业竞争:美韩争霸,垄断全球

内存涨价的另外一大原因,与行业现况息息相关。

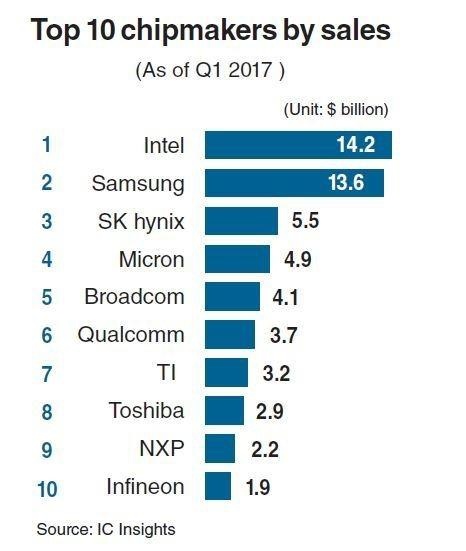

根据 IC Insights 在 2016 年推出的调查报告,目前全世界的前 10 大半导体厂商中,从事内存和闪存芯片的设计与制造的,主要有 5 家:

- 三星电子

- SK 海力士

- 英特尔

- 镁光科技

- 东芝半导体

这 5 家公司,基本上可以分为韩国与美国两大阵营。三星、SK 海力士均是韩国厂商,而英特尔、镁光科技则是美国厂商。此外,东芝半导体虽然是日厂,但目前已经被贝恩资本领衔的财团拿下,其背后是苹果、戴尔、SK 海力士等公司,基本上也都是美国和韩国的玩家。

韩国和美国,几乎已经垄断了全球的存储器市场。

(2017 年 Q1 各大半导体厂商营收排名,图片来源:IC Insights)

三星是全球最大的 DRAM、NAND 闪存、SSD 固态硬盘制造商。这些业务在 2017 年都取得了突飞猛进地增长。根据 IC Insight 的报告,今年 NAND 闪存市场增长了 44%,而 DRAM 市场则增长74%——而三星在 DRAM、NAND 领域的市场占有率分别高达 47.5%、36.9%。

这也是为什么在 Galaxy Note 7 燃损事件之后,三星还能迅速恢复元气。因为 Note7 烧掉的那些钱,早就通过半导体业务赚回来了。

三星 2017 第二季度的财报显示,该季度三星半导体营收为 17.58 万亿韩元(约合 157.99 亿美元),营业利润为 8.03 万亿韩元(约合 72.16 亿美元),已经快赶上苹果 2017 Q3 季度的利润(87.17 亿美金)。

其实,三星成为存储器行业的霸主,也就是近 10 年的事情,在此之前,存储器行业属于美国和日本。

20 世纪 70 年代,存储器行业主要是美国企业主导,IBM、德州仪器和英特尔是最大的玩家。可到了 80 年代,日本电子产业崛起,日系的东芝、NEC(日本电气)、日立等厂商凭借强大的技术优势超过美国,东芝和 NEC 一度是世界上最大的半导体厂商。

1999 年,日立、NEC 两大日企的半导体部门合并为尔必达内存公司,之后又合并了三菱电机的内存制造部门。此时的日本半导体如日中天,没人想到日本存储器行业会在十年后快速萎缩。

(尔必达芯片,图片来源:iDB)

2008 年,全球金融危机爆发,日本是重灾区。当时存储器产量过剩,整个行业陷入疲软期,内存条价格一度跌倒了成本价以下,美国镁光、日本尔必达等公司都陷入赤字。

2009 年,尔必达陷入困境,日本政府再次伸出援手,注入了 300 亿日元的公共资金,并提供了政府担保的 1000 亿日元的银行融资。然而,尽管有政府注资和政策扶持,但由于支援力度有限,尔必达的经营始终没有明显起色——此时,在韩国政府的全力资助下,三星、现代以及海力士等公司却逃过一劫,迅速崛起。

2012 年 1 月,三星电子已经占据了内存市场 41% 的份额,而尔必达的市场份额只有 13.5%。没过多久,尔必达就提交了破产保护的请求,当时尔必达的负债总额已经高达 4810 亿日元,是日本制造业历史上负债最多的企业。

2012 年 5 月份,镁光科技以 20 亿美元的价格收购了尔必达,改名为镁光存储器日本。

(镁光科技公司,图片来源:micron)

东芝半导体的衰落,则与 2015 年爆发的「东芝会计丑闻」有关。受 2008 年金融危机的影响,东芝集团营利能力疲软,为了达到利润目标,东芝高层不惜在账面上造假。2015 年,东芝公司被曝出在过去 7 年内共虚报了 12 亿美元的营收,直接导致东芝集团重组。

无可奈何之下,东芝只好逐个剥离自家最赚钱的业务,包括医疗器械业务、白色家电业务、半导体业务等等。如果东芝半导体业务部门被贝恩资本领衔的财团收购,那么在未来很可能在日本独立上市,可背后的股东不是美国人,就是韩国人。

(因丑闻道歉的东芝领导层,图片来源:NYT)

在供不应求的当下,无论是美方还是韩方,都不愿意打价格战,各方达成了一种微妙的平衡。

市场调研机构 DRAMeXchange 的研究员吴雅婷指出,目前市场受惠于平均销售单价的上扬与新制程的持续转进,各大厂商直到 2017 年底都没有大量扩产的计划,而第三季度随着各大手机厂商的旗舰产品陆续出货,内存价格将会继续上涨。

如何选购笔记本内存条?搜索微信公众号爱范儿(微信号:ifanr), 后台回复「内存条」,获取攻略。

2018 年,内存还会接着涨吗?

尽管靠着存储器业务,三星、镁光、海力士等公司赚得盆满钵满,但并不意味着就高枕无忧。

存储器是一个周期性极强的产业,容易受到市场供需情况的影响,缺乏用户粘性。如果不做好万全的准备,很可能一下子就被后来者颠覆——目前,中国正在大力发展存储器业务,虽然与巨头相比仍有差距,但由于有国家政策上的支持,紫光、长鑫、晋华等入局者,个个斗志昂扬、粮草充足。

因此,无论是三星、SK 海力士,还是英特尔、镁光,都在积极寻求技术上的突破。

(海力士存储器工厂,图片来源:iTers News)

内存方面,海力士、镁光还在寻求制程上的突破,准备从 25nm 跃进到 20nm 以内。为此,镁光和海力士分别在台湾和中国大陆设立新厂,并加大投资。

而三星、英特尔等技术更为领先的玩家,则在研究替代 DRAM 的新型内存:

- MRAM,磁阻式随机存取内存(Magnetoresistive Random Access Memory),主要玩家是三星和台积电,这种内存使用寿命更长,芯片面积更小,反应速度更快,因此被业内视为最有可能取代 DRAM 的技术

- RRAM,可变电阻式内存(Resistive random-access memory),英特尔和镁光共同研发的「3D Xpoint」就属于这种,写入速度比 NAND 闪存快一万倍,比 DRAM 快 10 倍

业内人士预计,大概到 2019 年,内存市场才会迎来一波降价潮。

(英特尔的「3D Xpoint」介绍,图片来源:Intel)

至于闪存方面,整个产业正在从 2D 平面 NAND 闪存转向 3D 立体 NAND 闪存。

目前,三星依旧是这方面的领先者,3D-NAND 月产能占比已经达到 40%,而英特尔、镁光紧随其后,至于东芝、西部数据的 3D-NAND 产能,仅占到市场的 10-15%。

不过,由于 NAND 闪存的需求并不如内存般强烈,调研机构 DRAMeXchange 预计,随着东芝产能的提升,2018 年市场将会出现供过于求的情况。

从整体上看,未来半年内无论是内存还是闪存,应该都会继续涨价——也就是说,手机、电脑等电子产品,价格还会一路走高。内存到底什么时候才会停止疯涨?或许只能等待下一位搅局者入场。

题图来源:Digit Trends