理财只知道余额宝?这里有 12 个超实用技巧,帮你省钱还赚钱

毕业前只需烦恼买什么衣服,毕业后就要烦恼「衣食住行」这四座大山,于是刚毕业就变成了月光族。如果早日发现还好,但多数人始终没有养成良好的理财习惯,就不知不觉地当了几年的月光族。

2020 年疫情之下,有的人依旧活得滋润,有的人却苦恼不已,这让大家深刻地认识到理财的重要性和必要性。别以为理财这件事,只有等年纪大了,或者有钱了才需要学习,其实即便刚毕业,年轻人也都应培养理财观念。

一开始培养良好的理财习惯,日后能避免很多的消费陷阱。此外,无论起薪高低,不主动理财,第一年基本上很难存下来钱,总会有借口乱花钱,所以不如从这篇文章起开始理财吧。

带着下面几个问题往下看,A 君将用尽量浅显的表达帮你理解:

- 除了淘宝,哪里购物更便宜?

- 要花钱的地方太多,该怎么分配?

- 第一次投资是一次性投入好,还是有别的方式呢?

- 我应该投资哪类基金比较好?

首先,你得知道几个基础理财常识

1. 你的钱其实在偷偷缩水

上过经济学课程或金融课程的人,第一个概念学的应该就是货币的时间价值吧。

通俗来讲就是,钱是会越来越不值钱的,原因是通货膨胀,即今天花 30 块买喜茶,明年的今天可能就要花 31 块了,甚至更多。看起来很少?但你扩大到全部消费呢?而且如果你涨薪速度跟不上通货膨胀的速度呢?尤其在今年不少公司大规模裁员、减薪的情况下。

当然,也不要觉得某一天通货紧缩,你能够获得更高的购买力。事实上,一个良好的经济体是会主动维持 1% ~ 3% 的通货膨胀。我们的国家仍处于高速发展中,通货膨胀是必然的。

2. 复利思维:「世界第八大奇迹」

投资里,利息有两种计算方式,一种是单利,一种是复利。通俗来说,二者的区别在于,每期投资中,单利就是利息不生利息,复利就是利息生利息。

举个例子,以长期投资计算,假设你坚持投资 10 年,每年投资 12000 块,年化利率是 7%,每年计息一次,那在到期投资后,你一共能获得的利息分别是:

- 单利:{[12000 * (1 + 7%)] – 12000} * 10 = 8400

- 复利:[12000 * (1 + 7%) ^ 10] – 12000 ≈ 11606

看到没,复利的计算方式接近翻倍,整整差了 3206 块,一部免费的 iPhone SE 2 就到手了啊。这还只是只投入一次的情况,如果每年都投入呢?如果你的年化利率能再高点呢?如果你的计息期数再多一点呢?如果你的投资期限再长一点呢?

因此找到一个不错的金融产品,坚定地投资下去,时间的魔力会让你看到「世界第八大奇迹」。

3. 理财有风险,投资需谨慎

正如标题,充分理解波动性和做好预期管理尤为重要。

什么是波动性?假如你投资了股票基金,你可能会看到今天盈利了,明天亏损了,后天又盈利了,你的盈利会不断地上下波动。

一定要理解这是正常的,不可能每天都让你赚钱。因为在你赎回投资之前,市场上总会有好消息和坏消息让你的基金不断地上涨或下跌,这就是造成你盈利波动的原因。所以,作为一个长期投资者,你不需要每天都去关注,也不需要为此而苦恼。如果投资某个金融产品,会让你每天不能安稳睡觉,建议不投资这类产品。

什么是预期管理?说白了,就是你要想清楚这只基金在多长时间内赚到多少,就赎回自己的投资。不要把目标设得偏离实际情况太远,否则很可能会造成亏损。比如,我会设个目标是 1 年内该基金盈利 15%,最大亏损不超过 10%。那么,无论是以下哪种情况,我都会立刻赎回投资:

- 时间到了盈利到了

- 时间没到盈利到了

- 时间到了亏损到了

- 时间到了盈利没到

- 时间到了亏损没到

- 时间没到亏损到了

前两种情况自然是最好的,后面四种是为了提高资金的利用效率。

所以做好预期管理并严格执行特别重要。10 年前购买汇丰银行的股票如果一直拿到今年,股价相同,盈利为 0(此处不讨论现金分红,只是举例)。这并不是说价值投资不好,而是更加说明了预期管理的重要性。

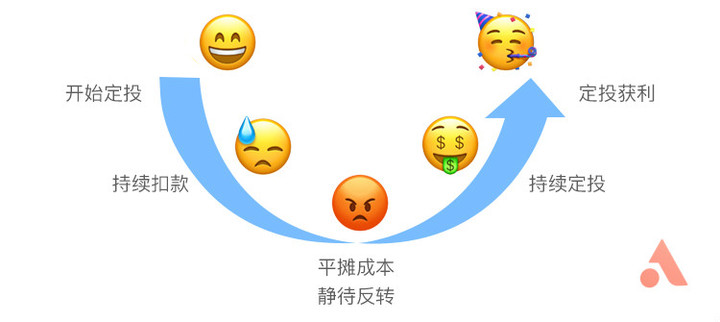

最后补充个概念——微笑曲线。

当第一次投入时,可能会立即产生浮亏(没赎回之前的亏损都是「假亏损」),因此定投就是小白的利器。定期投入定量的金额,能够帮助你在下跌行情中,慢慢降低成本,而且初期投入金额不高,就不会那么恐慌,不至于错误地止损。随后,出现上涨行情便会获利(记得及时止盈)。

4. 刚毕业千万别租大豪宅

对于北漂、深漂一族而言,找房是头等大事。毕业生很容易错估自己的真实消费情况,导致房租过高而影响自己的基本生活。房租占税后收入的 30% 是一个比较合理的情况。

从而,我们就引出了「资产配置」的概念。无论你的可支配收入剩多少,都要有意识地分散自己的投资,避免所有鸡蛋都放在一个篮子里。分配收入的顺序应当是:先房租,再投资,最后才是消费,这样变相控制你的消费情况。

第一个要说的就是保险。一旦生大病,社保医疗险远远不足以支付全部金额。有些公司会额外购买商业保险进行补充,但你也要有意识地补充其他险种。保险分为四大类,医疗险、意外险、寿险、重大疾病险。

一定要补充的是意外险和重大疾病险,先为自己补充,再为家人补充,因为你将是家庭新的顶梁柱。

寿险越早买,成本越低。但注意,整体投入不要超过每年可支配收入的 15%,否则可能会对你的生活造成影响。

第二个是投资。投资金额多少自己决定,不过度影响生活即可。

这是一件长期的事,但投资也要优先保证自己在无收入的情况下有 3 ~ 6 个月的资金后再开始。最简单的投资方式是「傻瓜式投资」,就是将自己的钱分成 2 份,各 50%,一份留作现金(或放入余额宝等货币基金),另外一份再用于投资高风险产品(比如股票基金)。每年年底,算下两边的钱各占多少,把两边的钱平衡成 50%,这样能保证你无论在什么行情下,投资不会产生恐慌,也不会亏损过多。

最后则是日常消费。只有一个原则,别轻易借钱,别乱花钱。尝试延迟消费,看到喜欢的东西,冷静 3 天再决定买不买,或者去各种租赁小程序、App 搜搜看能不能租用。

「赚钱」小技巧

接下来给大家讲一些日常可用的理财小技巧。

1. 试试用《阿里巴巴》App 吧

《淘宝》《京东》等相当于零售商的话,《阿里巴巴》则是批发商。而批发,往往意味着价低、量多。

当然,《阿里巴巴》App 上也能找到支持购买 1 件或少量的商家。如果你有日用品购买需求等,不妨先到《阿里巴巴》搜索试试,长期积累你将省下不少钱。

▲ 云南白药牙膏 180g 价格对比. 从左到右依次为阿里巴巴、淘宝、京东,需要注意阿里巴巴不同店铺会对购买量设定下限

2. 用信用卡理财,每月多赚一顿饭钱

这部分内容仅限于自制力强的人,如果你控制不住自己花钱的话,请千万别办信用卡。

那么,信用卡理财是怎么回事呢?信用卡总共有 2 个重要日子,账单日和最后还款日,在账单日之后的消费计入下一期还款。因此,如果我们花钱都用信用卡的话,工资就可以拿去投资了。由于每个月都必须要还款,所以千万不要投资于可能出现亏损的产品。

举例来说,我的账单日是在每个月 10 号,最后还款日是在每个月 28 日。换言之,我在 10 号之后的消费,要到下个月 28 号,那这就有 49 天的投资期限。简单以年化 3.8% 计算,每一万块能赚 51 块。

3. 《京东金融》App 还有随存随取的较高收益类货基产品

今年的余额宝已经掉到 1.5% 的七日年化了,远远不及通胀。但如果拿着现金,只会更亏。

其实《京东金融》里还有 3.8% 年化的类似货币基金产品(但是是单利),打开 App,点击财富 – 银行精选 – 「单日」系列产品。当日计息,随存随取,50 万以内 100% 赔付。对于毕业生而言,这是目前能找到的最划算的保本投资了。

4. 「慧定投」帮你扩大收益

小白投资股市的风险很高,投资基金的风险会相对较低。那么什么类型的基金适合投资呢?

基金可以分为被动型基金和主动型基金,被动型指的是跟踪指数的基金,比如沪深 300 指数和中证 500 指数,主动型基金则是基金经理根据投资策略主动调整投资标的的基金。只要记住,主动型基金风险更高,收益和亏损也更高即可。

因此,建议优先尝试投资大盘指数基金(比如沪深 300 和中证 500 的指数基金),只要相信祖国的经济发展,我们总会迎来新一轮牛市,那么,这些指数基金就会带你起飞。

另外,支付宝除了降低交易费用以外,还为我们提供了「智能定投」功能,能够帮助你在下跌中多买点,上涨中少买甚至不买,有效地避免追涨杀跌。一般建议采用沪深 300 + 180/250 日均线,这个方法适用于能够灵活支配收入的人群。在定投时点击「智能定投」,即可调整策略。

最后,定投的时间建议设置在发工资后的第二天,这样就能避免你乱花钱。

5. 打新可转债,每个月多赚一套衣服钱

可转债是一种可以转换成股票的债券,可转债的挑选原则主要是高评级、面值附近、低溢价、正股优质。在目前的情况下,所有的可转债基本都能申购,很少会出现亏损,即便出现亏损也是几十块而已。盈利范围在 50 ~ 300 之间,我最多的一只上市当天赚了 280 多。

申购方式是,开通证券账户,顶格申购新债(10000 张),一般最多中 10 张,每张 100 块,一般 20 天左右上市,上市当天卖出即可。总共一千块的成本,能博取最高 300 块的收益。

但是,千万别忘记,投资有风险!只是在当前情况下,很少会出现亏损的,并不是一定不会亏损。

多看书,多学习

跌市万般皆下品,唯有读书高。今年受到疫情影响,美股、原油都让我们大开眼界,让我们这些活了二十几岁跟活了 89 岁的巴菲特见识差不了多少。会不会再来一轮暴跌,谁也不知道,所以多读书总是有用的,这样你才能更有信心地抓住入场机会。

对于刚毕业的理财新人来说,推荐以下两本书。

- 《富爸爸穷爸爸》

尽管这本书被疑造假,但并非一无是处。里面教授的许多理财原则还是值得一读的,而且行文风格非常简单易懂,也非常适合小白作为理财入门。

- 《傻瓜式投资》

这本书则是实打实地教会你一些简单的投资策略,比如前面提到的 50:50 策略。认真读一读,你就会理解为什么这个策略是有效的。

不要轻易地玩模拟投资

你得明白,首先,理财绝对不分钱多钱少,什么时候都可以开始,财富是慢慢积累的。一夜暴富,如果没有良好的理财意识,也迟早会一夜暴负。不妨看看多少 NBA 球星赚了上亿,最后还是破产了。

其次,也不要玩模拟投资。投资出现亏损很多时候不是因为公司不好,或者你眼光不好,而是剧烈波动导致心态失衡,从而杀跌。模拟投资的钱并不是你真的钱,你不会在意,所以不容易杀跌。而真实的投资则是你真的钱,心态是不一样的,需要克服追涨杀跌的倾向,实打实地操练吧!投资一定是反人性的。

最后,把这篇文章的知识点简单总结下:买东西逛逛阿里巴巴,投资找支付宝和京东金融,信用卡理财要谨慎,没事一定多看书,以及投资有风险!

每个人的投资期限、投资目的、心理承受能力都是不一样的,别人成功的投资策略可能在你这就会出现亏损。因此,选择合适自己的产品和策略,尤为重要。

以上是一些理财基础入门,理财是一门大学问,多多学习。刚毕业不要乱花钱,保持良好的投资心态,慢慢地你就会完成自己的资本原始积累。