众安「大热」的社交逻辑:保险小程序背后的年轻世界与数据连接

众安已经成为互联网保险的一个标杆现象。人们试图理解众安,而众安却在用新的保险思维理解互联网,特别是互联网最重要的场景:社交。

微信是社交的源地,当保险业普遍感受到获客越来越难,获客成本越来越高的情况下,众安的两个小程序保险产品,在短短半年时间内便获得了数百万新客。其中,「保险福利」小程序自今年 Q3 上线以来,快速累积用户 200 万,同时仍然保持日均访问用户、日新增用户数十万的迅猛增长势头。

“众安全面基于互联网侧做用户保护的行为。我们看到,微信作为移动互联网的核心入口,以去中心化的方式,正在给保险业带来非常大的红利机会与可能性空间。”众安社交网络事业部总经理向雷说道。

而在微信社交化的场景背后,众安保险也十分清晰地发现,微信以 25-40 岁为主的主力消费人群,与众安保险主要服务中国年轻用户的定位完整契合。向雷表示,“众安保险正用丰富且精准的产品,给全新的网络化生活提供保障,用大数据和智能化方式,洞察年轻群体的消费行为与需求特征。”

而在微信社交化的场景背后,众安也十分清晰地发现,微信以 25-40 岁为主的主力消费人群,与众安主要服务中国年轻用户的定位完整契合。向雷表示,「众安正用丰富且精准的产品,给全新的网络化生活提供保障,用大数据和智能化方式,洞察年轻群体的消费行为与需求特征。」

年轻用户与产品创新

为 85、90 后提供人生的第一张保单。

在很多人看来,这些仍然打上鲜明叛逆特征的群体,似乎并不愿意买保险。他们成长于一个和平的消费主义时代,拥有与生俱来的安全感;他们积极拥抱互联网、追求个体价值,正在与熟悉的文化传统做告别。

不过,向雷认为,情况却恰恰相反,「不是年轻人不买保险了,而是不再年轻的保险,年轻人不买了」。保险主体用户的生活方式已经截然不同,「众安所做的正是去理解年轻人的世界,特别是网络化形态下的年轻生活。」

这些曾经的 85 、 90 后,如今已是「社会的中产阶级,是未来的高净值人群」。他们旺盛的购买欲望同样适用于保险,他们也同样有生不起病、买不起房、养不起车等大量的生活烦恼。在此之外,年轻用户还会因为新兴的生活方式,引发其它的保障需求。比如更为频繁的交通出行、境内外旅行带来的飞机延误、人生意外等困扰;以及互联网依赖下的个人财产安全、智能手机维修维保等问题。

为此,众安在产品设计上,更加紧密贴近年轻人的生活。众安产品覆盖五大生态系统,分别为生活消费、消费金融、健康、航旅、汽车。与此同时,不停有新品在研发。

同样是衣食住行领域,但众安的产品创新瞄准了用户的生活内容变化。在互联网化、都市化、全球化的背景下,年轻用户的需求特征又被还原为具体的场景。向雷介绍,举例来说,众安的「上班无忧意外险」,就是根据公司一位年轻员工在加班时的感想而申请开发的。

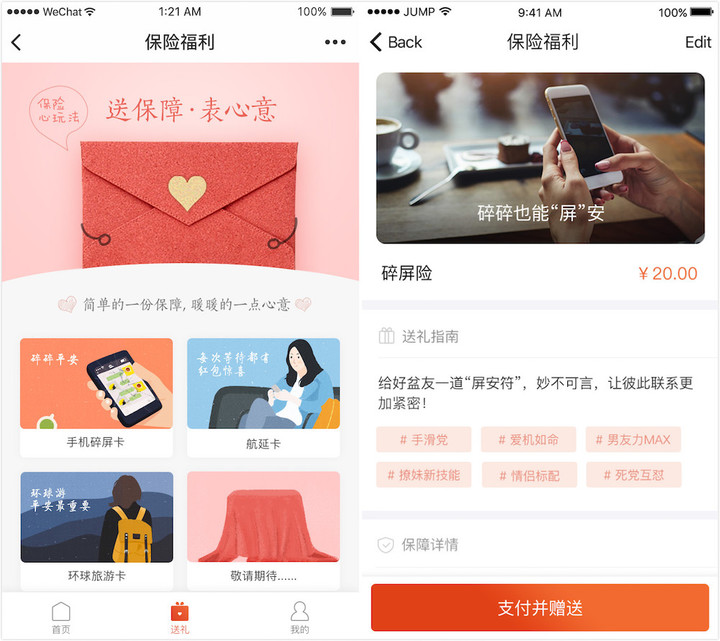

如今,众安已经拥有了非常多的特色畅销保险产品,如尊享 e 生 600 万住院医疗险、机场延误险、上班无忧意外险、手机碎屏险、环球旅游险等等,在年轻人新出现的生活痛点领域都有相应产品为其承保。

社交场景下保险的温度

产品创新还要与年轻的场景化表现相配合。一直以来,众安都强调要「做有温度的保险」,除了产品贴近生活的温度感,什么样的平台和场景下会给用户带来温度呢?

向雷认为,毫无疑问是微信的社交化场景。「微信更多的是一个熟人社交,即使在向弱关系链迁移,仍然是受控的场景。」其社交属性会倒逼保险公司采取与传统截然不同的销售策略,向雷说,众安投放在微信上的产品无论是形态、定价以及玩法上都进行了颠覆式的创新。

目前,众安主要有两款小程序,分别是机场延误险、保险福利,用「轻量化」、「福利」、「有趣」的方式进入微信的社交生态,是众安对保险的一次变革。向雷介绍,在小程序中售卖保险产品,它必然是一个去中心化的形态,这就要求产品本身具备可裂变性,能够具备传播吸引力和可拉新的能力。

机场延误险是众安基于年轻人差旅场景所推出的热销产品,甚至在起飞前 40 分钟也还能购买。同时,众安将保险赔付金变成了红包,延误 1 分钟就可抢红包,每延误 30 分钟还可获得累加的现金直赔。而为了让买保险的过程更有趣和易扩散,众安在双 11 也策划了多种广受欢迎的活动。

保险福利小程序是一款基于微信场景下设计的保险商城,内含 5 个保险产品,用户可即买即走。同时,保险产品作为了一种社交送礼的新方式走入人们视线,去更好地传递关怀与情感。用户只需要邀请好友进入小程序就可以获得随机红包,当新用户购买保险并分享之后还会有红包奖励。由此,保险不再只是保险,也变成了红包,从而深层次革新保险行业的服务模式。

社交场景下另一个改变是保费价格低。众安把产品定价做到一个尝新用户可以接受的标准,「上班无忧意外险」、「航延险」的价格都在 20 元及以内,从而降低了门槛,培养年轻用户的保险意识。而众安更为看重的,是在「小额」购买保险之后,带动用户的「高频」、「大量」的需求。据了解,截止到 2017 年 6 月 30 日 ,众安累计销售超过 95 亿张保单。

分享鼓励和低保费所带来的是保险成交率大幅度提高,也为众安积累了更大的用户数。而这些用户在购买成功之后又会通过分享将保险带入各自的微信关系链,在「购买-邀请好友-获得奖励-好友购买」的模式下,众安实现用户增长的指数级效应。

而基于现有的微信生态,当微信群作为小程序的第一流量来源,众安也在社交裂变中格外重视群的运营,从而开创了「群保险」的业务新模式。向雷介绍,目前众安正在探索通过群的数据获取,为共同身份特征的群成员做智能推荐、定制保险产品。

向雷说,保险智能化的前提是大数据,而社交则是最重要的数据源。「保险的核心原理无非两点,细分和加总」。传统精算,计算风险概率和风险因子时,更依赖无差别的统计数据。比如银行卡的盗刷现象,银行信用卡侧会有相关数据,但这个数据无法体现不同群体的数据差异性,因此,风险概率计算并不准确。

而互联网大数据,特别是社交分群、标签化以及用户交互行为的重复性,可以帮助保险公司更为准确地进行产品设计与推荐。比如,众安与微信信用卡还款合作,提供银行卡盗刷险的组合销售。

那么,相比较其他互联网数据,社交大数据的独特性到底在哪呢?向雷解释说,以微信的社交环境而论,用户活跃度高,发生的交互行为频繁,从而也增加了企业接触用户的次数,数据的维度更多了,能够给予更多用户画像的确证。

社交大数据也在帮助互联网保险公司降低风险。向雷说,保险行业进行用户风险识别,已经成为一项重要任务。如何有效防止用户逆向选择,如何快速掌握风险发生的真实性,建立完善的风控模型,这些都在大数据和精准用户画像条件下成为可能。

当然,众安之所以能够在大数据和智能化方面如此深入,源于众安持续的科技创新。向雷说,「众安不仅是一家互联网保险公司,还是一家金融科技公司。」早在 2014 年,公司就自主开发了「无界山保险核心系统」,此后又成功上线「云平台系统」。众安科技更是制定了 ABCD 战略: A 是人工智能、B 是区块链、 C 是云计算、 D 是大数据,这帮助众安从「小额」、「高频」、「大量」,最终走向「个性化」、「定制化」、「智能化」。

优化流程,互联网的模式创新

「互联网方式正在优化传统保险的关系和流程。」向雷说。

互联网保险不仅可以将营销、购买、保险、理赔在线化,实现购买过程更轻松、更简易,也将极大改善传统保险索赔无门的现象。以往,保险理赔的报案审核过程漫长,几乎成为用户的核心痛点。而如今,众安已经可以做到「超快捷理赔」、「主动理赔」,极大地缩短前台时间,提高效率。

这背后,除了社交及互联网大数据的支撑,以智能化方式推算风险发生概率、核准真实的理赔情况之外,众安也在积极接入更多的数据源。如机场、车站、医院、银行等公共机构的数据等,从而将用户发生风险的场景数据,如征信数据、健康数据、航班信息数据与用户画像、临期行为等快速配对,联动线上线下,跨界合作帮用户提供更好服务。

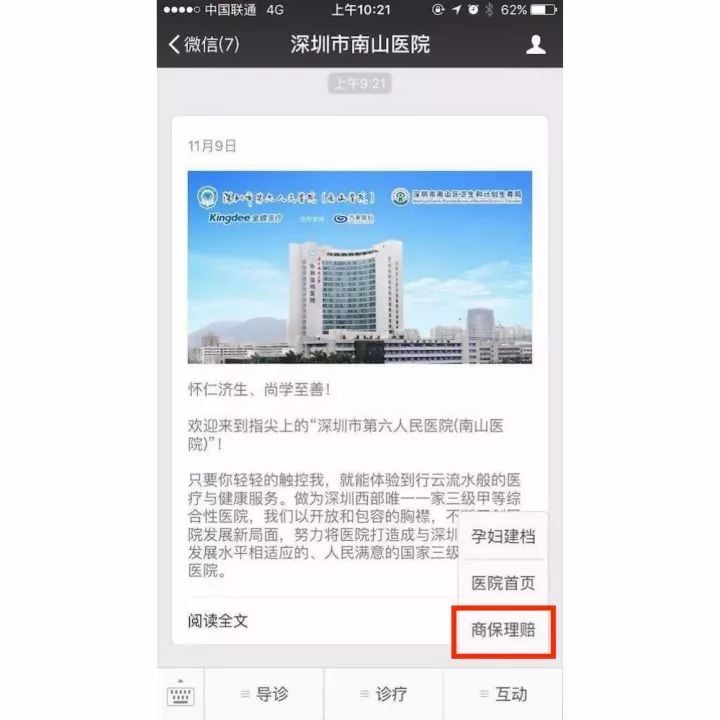

比如,众安与腾讯互联网 + 合作推出的「微信智慧医疗商保平台」,众安的用户可通过手机,对 8000 元以下的意外险和医疗险进行超快捷理赔,并直接使用微信钱包收款。这项服务目前已在深圳市南山医院和南通市妇幼保健院率先上线。提升用户理赔体验的同时,众安事实上也改变了保险服务的全流程。

专注年轻群体,为年轻需求去驱动产品设计、技术创新,是众安发现的新世界。而年轻的世界本质上并没有什么不同,每一种服务都不会缺席,保险也只是需要跟上年轻的场景、年轻的形态而已。与此同时,互联网其实并没有年龄的隔阂,它是一种生活方式,也是一种思维,这种思维渗透到保险行业,让众安做出更灵活、更好玩、更贴心的保险。

保险更快了,也更安全可信。

关注「知晓程序」公众号 ,在微信后台回复「晓组织」,看厉害的人怎么做小程序。