支付宝再遇超级对手!腾讯理财通用户数破 1 亿,还要发力区块链

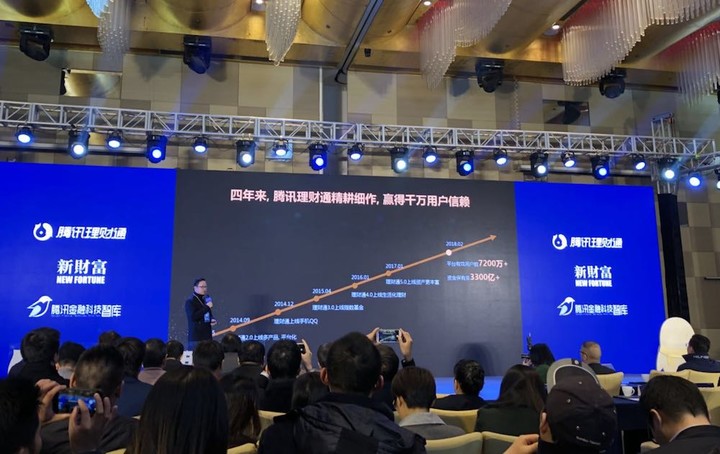

2017 年初,1200亿~1300 亿;2018 年初,2800~2900 亿;如今已达到 3300 亿。

一年时间,资产保有量的净增长超过约 2000 亿,这是腾讯理财通惊人的发展速度。

作为一款从 2014 年初便在微信钱包中悄然上线的产品,它的发展轨迹在如此喧嚣的互联网金融热潮中显得相当低调。但是如今,业界和大众已经不得不正视它的存在了。

根据腾讯理财通「财富高峰论坛」最新公布的数据,理财通总用户数突破 1 亿,有效用户数为 7200 万。这一数据对比余额宝的 3 亿用户量仍有差距,但差距已经迅速缩小。

腾讯 FiT 没有大鸣大放,我们更多地偏重于产品,讲究从小处着手,做单点压强和突破。在此之前,我们做了大量底层建设的工作,查缺补漏。

而谈及理财通的优势,腾讯也并不讳言,腾讯支付基础平台与金融应用线(以下简称 FiT)副总经理、理财平台负责人闫敏,对知晓程序(微信号:zxcx 0101 )等媒体表示,腾讯主要依托微信、手机 QQ 等平台,开展社交、高频的互联网场景服务,提高用户获得金融资产的易得性、便利性。

腾讯无可替代的线上渠道优势也对传统金融机构意味着巨大的吸引力。如今,理财通的合作伙伴包括了易方达基金、中欧基金、华夏基金、南方基金、长江证券、中国人寿、平安养老保险等 30 多家国内顶级金融机构,因此,理财通发展也一如既往地打出了腾讯合作、开放的策略。

金融不是看谁跑的快,而是看谁命长

2017 年 9 月,腾讯正式内测「零钱通」,同年 11 月这一功能在微信钱包公测上线。而到了 2018 年 1 月,腾讯 FiT 再次拿到一张关键性入场券——第三方基金销售牌照。

这意味着,除了自选股,腾讯理财通在产品布局上已经日趋完整。

事实上,在整个 2017 年,理财通成为腾讯 FiT 最重要的一环而步入快车道,这与此前的金融基础设施搭建不无关系,也与互联网金融的整体增长环境密切相关。

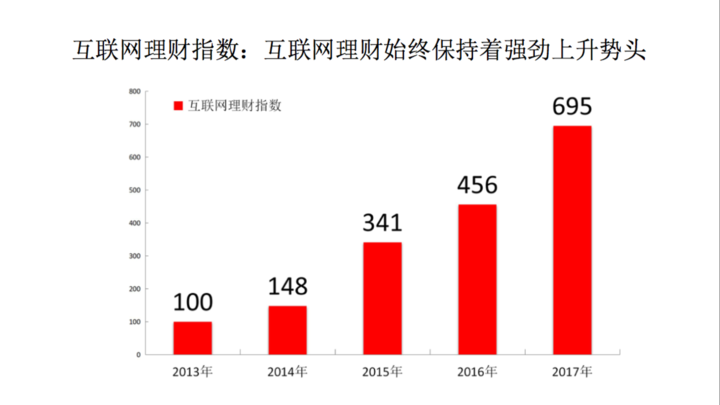

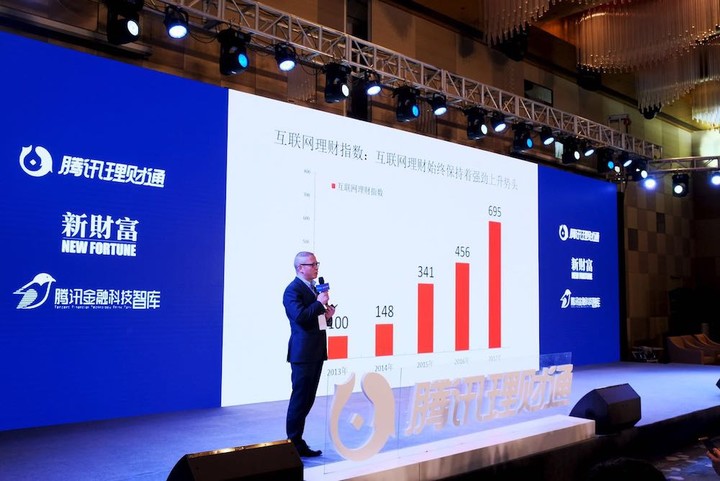

国家金融与发展实验室联合腾讯金融科技智库所共同发布的《互联网理财指数报告》就指出,互联网财指数由 2013 年的 100 点增长到 2017年的 695 点,四年时间增长了近 6 倍。就绝对规模而言,互联网理财规模也由 2013 年的 2152.97 亿元增长到 2017 年的 3.15 万亿元,以此推算,到 2020 年的互联网理财规模预计将达到 15.5 万亿元。

但是,面对理财通的快增长,闫敏更喜欢引用的还是马化腾对腾讯内部做金融的定调:金融不是看谁跑的快,而是看谁命长。

从整体的金融监管态势上来看,严监控和防风险贯穿了 2017 年,在 2018 年或将继续深化执行。为此,腾讯在金融产品方面,也做了很多数据控制隔离的工作。腾讯也把合规守法放在了最重要的位置。

金融的特殊之处在于政策的决定性影响。闫敏在阐释腾讯将金融作为「两条半核心业务」中的「半个」时,就表示,腾讯金融一方面严格按照国家金融监管要求进行,预防可能发生的系统性风险;另一方面,也会把腾讯半条命交给合作伙伴,毕竟相对于其它业务而言,金融对线下渠道的依存度仍然很大,众多传统金融服务机构作为腾讯的合作伙伴,将会产生非常多的结合点。

互金与传统金融:是单项选择还是交叉融合?

腾讯的线上渠道,对于传统资管和信托机构的转型意味着一条捷径。但与此同时,随着理财通的发展,腾讯正开始从长尾客户向高净值客户延伸。

整个互联网金融的用户发展其实经历了用户人群不断扩大的过程。最早在 2013~2015 年,使用互联网理财的人,大多数是具备互联网金融背景的,风险承受能力极强。

而到了 2017 年,用户构成、来源和使用习惯,都经历了很大变化。互联网金融在向下渗透,真正做成普惠金融。这是互联网金融区别于传统金融所能带来的广泛扩散效应。

腾讯等互联网金融,很多产品化形式也不一样。包括和信托连接直销,通过简化流程,快速进行风险测评和身份识别,而是在线下做的时候相对很复杂,既不高效,成本也很高。互联网金融使用科技工具,在单资产过程中更多发挥便捷性和高效性,降低成本。

但对高净值人群的服务,以及降低金融风险方面,线下的优势依然明显。在门店布局方面,一些超大型金融机构已经拥有了数十年的经营,地位不可撼动。以工商银行为例,工行目前拥有超过 16000 多个线下网点,40 多万员工。

为此闫敏表示,接下来,腾讯理财通对高净值人群采取两个方面的策略:第一是加强合规性,采取面审面签等方式,更多使用在线的金融科技手段;第二是,与合作伙伴一起服务,与现成的金融机构深化合作。

金融科技的衍化态:大数据、智能投顾、区块链

金融科技实现了传统金融与互联网金融的联系,也将用户和互联网企业的痛点联系在一块。

腾讯理财通方面表示,接下来,会继续加强图像识别,生物识别、远程开户等方面开发。而针对高端用户理财,以及用户投教等,腾讯会结合社交网络大数据与 AI,针对具体用户画像,提供智能化的资产配置建议,定向推送投教内容。

而从固定资产投资、消费金融切入到风控阶段,腾讯也在用区块链的技术切入到供应链金融。

供应链金融在过去 20 年一直是银行所难以解决的问题。小额企业融资征信背景核查要花太多的人力成本,有太多的道德风险和诈骗风险。腾讯金融科技的方式,使得小微企业主可以把自己的经营信息、发票信息、合同信息上传到网络,腾讯用人脸识别、身份识别、大数据风控等等使得小微企业背景核查很简单。在公募市场、深交所至少需要三个月以上审核期,但腾讯可以做到 7 天以内就能放账。

真实的贸易背景核查用科技的方式会非常很轻便,能够解决很多小微企业融资难的问题。同时,这只是传统的第一层传递,也就是核心企业对第一层供应商应付账款的融资。

此外,腾讯用区块链的方式使得应付账款数字化不可篡改。去中心化之后,可以用这个数字凭证传到第二级供应商、N 级供应商,使得应付帐款的链串起来,极大的解决市场过去小微企业融资难的问题。

关注「知晓程序」公众号 ,在微信后台回复「解读」,查看小程序深度行业解读。