别以为你远离了小贷,这些坑你每天都在踩

打假办是爱范儿的常驻栏目,目的只有一个,那就是揭露产品黑幕、针砭时弊,让大家不交智商税。

随着互联网金融的普及,如今借钱是越来越容易了,但“裸贷”、暴力催收等一系列负面事件又让网贷背负上了不太好的名声,甚至令人谈之色变。

但是,同样是放贷,阿里、腾讯、美团等大公司套路可就要高明多。经他们一包装,这些小额贷款、消费贷款摇身一变,一下子成了提升消费品质、彰显个人信用的象征,不仅让用户争着开通,被忽悠了还美滋滋地觉得捡了大便宜。

都说银行、保险公司这些金融企业套路深、花样多,但讲真,论起如何“坑蒙拐骗”用户,这些传统企业在互联网巨头们面前都可以算是业界良心了。

对于国内互联网公司只会抄袭、缺乏创新的说法,我实名表示反对,从腾讯、阿里到美团、京东,在诱惑你开通小贷这件事,各家创造力简直不要太强,让人大开眼界又防不胜防。

美团:以发放“生活费”为名,行小贷之实

使用美团的人,最近在可能会遇到这样的情况:支付完毕后系统提示你有一笔“生活费”可领取,并且领完后还可获得相应优惠。

考虑到下单后给个优惠券、红包什么的已经是商家的常规操作,所以看到“生活费”,大多数人可能也会以为是新的优惠券玩法,但点击进去你就会发现事情并不简单。

系统会要你同意两份协议:《个人信息及征信授权书》和《个人信用使用授权书》。所谓的“生活费”,实际上是一份贷款。

出借方是“重庆三快小额贷款公司”,也就是美团所属的北京三快科技有限公司旗下的小贷公司。

哪怕你只是出于好奇按下了“同意”按钮,没有向美团申请贷款,美团以及协议中的各家企业也能堂而皇之地查看你在人行的征信报告,获取你的联系人、居住信息、职业信息、公积金信息等各种资料。

美团想涉足支付乃至互联网金融业已不是一天两天的事了,2016 年美团还曾在没有支付牌照的情况下直接上线了支付业务,后经人举报被央行叫停。

为了拿到这张第三方支付牌照,最后美团收购了一家叫钱袋宝的企业,在贷款协议中我们也能看到这家公司的名字。

既然是贷款,肯定是要收利息的。笔者并不想牺牲自己的信报去了解美团能给我多少“生活费”,所以也不清楚具体的利率,但按广告中“日利率低至 0.03%”来算,年利率最低也要近 11%了,况且“低至”这种字眼,就跟“最高立减 999 元”中的“最高”一样,看看就好,这等好事永远都是别人家的。

腾讯微粒贷:你的信报我就看看而已

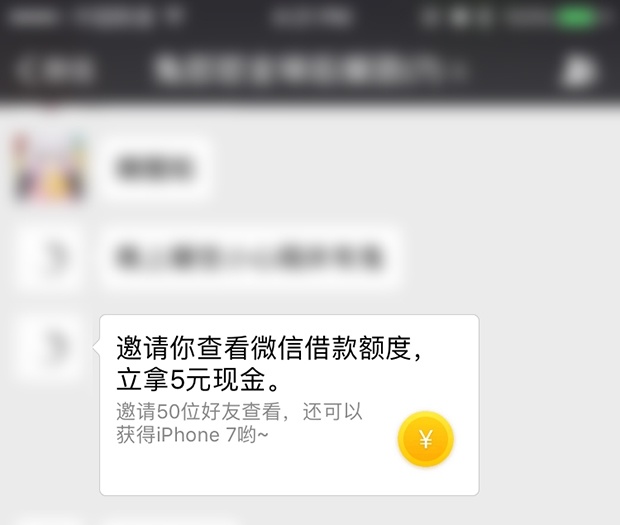

比起只会打着个“生活费”的名头当标题党的美团,同样是小额贷款,微信就要大方多了,推广微粒贷时烧钱从不手软,而且“诚意”十足,不申请贷款,只要查看过借款额度,即可获得现金红包、代金券等奖励。

微粒贷的套路,我们在一年前就写过了,当时微粒贷的那波推广非常简单粗暴,就是鼓励用户转发推广链接,转发出去即可获得 5 元红包,超过 50 名好友查看还能参与 iPhone7 抽奖。

一年过去了,微粒贷更阔绰了,推广力度由 5 元现金红包升级为“711 便利店 10 元代金券”,最初是还是满 20-10,后来直接是满 10.01 元可用,相当于白送,新老用户均可领取,总是被各种拉新活动拒之门外的老用户终于可以抬起头来了。

推广场景也由线上扩展至线下,在 711 门店的货架和收银台前,都可以看到相关宣传,店员还会热心地提醒你买单前先领券,并手把手教用户如何开通微粒贷。

很多人认为,只是查看一下额度又不真的贷款,有什么所谓呢?这么想就太天真了,有多少人在点击查看额度时,看都没看就直接勾选了“同意微众银行查询人民银行征信记录授权协议及相关贷款协议”?敦不知这一勾选,你的信报就会多了一条深圳前海微众银行的贷款审批记录。

![]()

信报的事我们已经讲过很多次了,这里不再赘述,还对此一头雾水的小伙伴请查看以下文章复习:

《十年后出不了国,买不了房,坐不了飞机,只因为现在你忽略了这个》

微粒贷强调此举不会影响用户其他贷款审批或信用卡申请,笔者身边也不乏信报上有微粒贷查询记录仍轻松批下大额信用卡的例子,毕竟银行的贷款或信用卡审批肯定不单单是看一条微粒贷的记录。

但我们想问,如果信报不是对微粒贷那么重要,对用户没什么影响,又何必大费周章地“引诱”用户点击同意查询的按钮?这事显然没有官方说得那样轻松。

我们还是要建议大家,如果有贷款需求,微粒贷确实是可以考虑的选择,但如果只是为了薅点羊毛就把自己的信报敞开给小额公司查询就有些得不偿失了。

支付宝:我有一百种方式让你开通花呗

准确来说,花呗不算小额贷款,支付宝给出的定义是“信用消费工具”,与小贷的区别就在于花呗不会直接给你钱,而是先替你支付商品的价钱,这种“先消费,后付款”的模式与信用卡比较接近。

花呗的出现让一向没有使用信用卡习惯的国人,体验到了信用消费、透支消费的好处,确实是一款算得上革命性的产品。

不过,马云爸爸想提供普惠金融服务的心是好的,但为了吸引用户开通、使用花呗无所不用其极,是不是就有些过分了?

比如使用支付宝付款时,会在默认的支付方式下方推荐开通花呗,选中后甚至不需要做其他操作,直接就可以付款,用户体验简直不要太流畅。

而且,你开或不开,花呗都会像银行卡、余额、余额宝等一样出现在支付方式的选项里,方便你一键使用。

在“双 11”当晚,系统甚至会贴心地提醒你,为了更快速地完成支付,推荐使用余额宝、花呗等支付宝自家的通道。想坚持使用银行卡?没问题,但零点时分系统卡死的时候,支付宝又会告诉你“系统繁忙,是否使用花呗支付?”一旦急着付款没看清楚,点击了“重试”,订单是支付了,花呗也开通了。做法看似贴心,实际却剥夺或者说削弱了用户选择权。

如果你已经开通了花呗,但是没有将其设为默认支付方式,那么也会遇到一些“玄幻”事件,比如使用付款码支付时,明明商家是支持信用卡的,信用卡额度充足且花呗的排序在最后,最终还是会完美跳过其他所有的支付方式,强行被用上花呗。

这种情况时有发生,而且没有规律可循,客服也说不出个所以然来。

然而,如果你想关闭花呗,可就没那么容易了。在支付宝的花呗界面,你需要依次点击“设置”、“其他”两个选项,才能找到关闭入口,关闭时系统还会要求你告知关闭原因,最后还要提醒一句关闭后不一定能再次开通。

总之,比起开通时一路畅通,关闭花呗的操作友好度就欠奉了。不过,相比于之前必须要在支付宝网页版关闭花呗,如今能够直接在 app 端进行关闭操作,已经是一大进步了。

有人说花呗不上信报,比京东白条厚道,但要注意了,不上信报只是目前的情况,花呗从未承诺过不上信报,倒是在用户协议中有提到,如果用户有违约行为,花呗有权上报至央行征信系统。

原本与花呗性质类似的京东白条,虽然后来因为在上征信一事上政策朝令夕改为人诟病外,但除了经常发短信“勾引”你开通白条、注销白条需要找客服非常麻烦外,其他方面还是比较规矩的,不像支付宝恨不得全天下的人都用上花呗,京东反而在白条审核标准上有些阴晴不定,难以捉摸。

不过,时不时给点优惠、(暂时)不需要上征信、可自主关闭的花呗,对比起其他巨头的个人信贷产品,已经是非常规矩了,性质与微粒贷相同的借呗,虽然不时也会在支付宝中刷一把存在感,但最起码没有天天用一些小恩小惠诱导没有需求的用户开通,在这点上,阿里可比腾讯克制多了。

总结

为社会各个阶层提供可负担、适当的普惠金融服务,是我国这两年的发展重点。不可否认,互联网借贷平台在这当中起到了关键作用,借钱这件事,变得前所未有的简单,其中也不乏通过小额贷款实现梦想的案例,微粒贷三周年的广告,打的就是帮助实现心愿的主题。

出发点是好的,目标也是崇高的,我们也不反对平台用适当的营销手段将其广而告之,但是如果为了业绩、KPI,就不择手段,强买强卖,连哄带骗,吃相就未免太难看了点。

个人信贷市场本就处于较为混乱的状态,如果连 BAT 这等巨头都要采取这些下三滥手段,那其他平台岂不是更肆无忌惮了?

题图来自:电影《华尔街之狼》剧照