内容收费这件事,“罪魁祸首” 也许是读者自身

编者按:自媒体、新媒体、再到知识经济,内容付费阅读的趋势 “愈演愈烈”。但提到收钱,绝大多数人都不 “开心”。台湾知名订阅制内容媒体《有物报告》创办人周钦华就用一篇文章阐述了自己的思考,感兴趣的朋友不妨阅读一下。

作者简介:周钦华。台湾订阅制内容媒体 “有物报告” 创办人。创业者、作者、律师、科学家。创办有物报告前曾在美国大型事务所担任专利诉讼律师,后在台湾高科技公司担任内部法务。为台湾知名商业策略分析者,创作超过 60 万字,130 万点阅。

本文原标题为《媒体即服务》(点击查看原链接),文章内容做了部分编辑和删减,转载时已获得作者授权。

听到《有物报告》是跟读者收费,媒体界最常见的反应便是:“可是台湾人不愿意为网络内容付钱啊?”

作为台湾少数网络原生的读者付费媒体,我们当然也在不停思考这个问题。本文是我对媒体趋势的一次理论整理。

不过首先让我先推翻一开头的说法。事实上,台湾人从来不曾为内容付过钱。

大众媒体是一个例外

我们现今理解的媒体,也就是 “大众媒体”,如报纸、电视、广播、杂志等,在历史长河中,是一个短暂的例外。

最符合古典媒体定义的产品是报纸。根据这个古典定义,报纸是一种存在于政府、企业、人民之外的,自成一格的组织。它作为上述三种角色之间的联络渠道,负责传播讯息。一般来说传播是单方向的,由政府与企业向人民传播。

随后电视、广播问世,自成一个市场,但也没有撼动报纸的地位;毕竟影音能传递的资讯量不如文字。唯有报纸是家家户户都负担得起,而且能传递大量内容的载体。

而「家家户户都能够便宜买到」的另一面,即是报纸的规模经济(economies of scale)性质。家家户户要收到便宜的报纸,前提是所有家庭都订同一份报纸。由众人一起分担巨大的制作与渠道成本,包括记者、印报机、派报车等。由于渠道成本高,因此报纸有「大者恒大」的垄断性。第二名的单位成本高于第一名,终究会被扫出市场。

除了报纸以外,杂志、电视、广播等 “大众媒体” 也都有垄断性质。杂志的渠道成本架构与报纸一样。

电视与广播则是政府特许企业,有限制的频道与频率数。使用者付钱给服务商,可以观看 100-200 个的电视频道,包含政治、体育、综艺、家庭等,正好对应报纸的政治、体育、影剧、家庭等版面。可见两者模式的相近。

硅谷知名创业者,风险投资人 Peter Thiel 就曾表示:“垄断是最好的商业模式”。

报纸控制了家庭每天早上收到的资讯。广告商也想将讯息送到家中,因此必须付给报纸高额的费用。于是形成了以下的商业模式。

图:周钦华

此处报纸参与了两场交易,提供两种价值:一边是服务广告主,一边是服务读者。重点是中间只有报纸一家垄断。

在大众媒体的黄金年代,其利润丰厚、规模庞大。此时出现了 “第四权”(the fourth estate)的概念。第四权与其说是描述媒体监督政府的职责,不如说是承认其规模与权力,足以与立法、行政、司法三权相提并论。

而也是在这个时代,奠定了我们对 “媒体” 这两个字的印象:一种独立于政府、企业、人民之外,负责传递讯息的组织。而这个印象的重要前提是资讯的递送成本昂贵。因为成本昂贵,因此可以自成一种服务。

不是为内容付钱

而也是因为这个印象,让媒体人会感叹 “读者愿意为报纸、杂志付钱,却不愿意为高品质的网络内容付钱”。可是,事实上过去人们付钱是因为仅此一家,别无分号。要看新闻,必须付钱。不是因为内容的好坏。

若再看深一层,会发现传统大众媒体所追求的 “品质”,其实不是一般人重视的 “深度、前瞻、详尽” 等品质。以报纸为例,传统的编辑准则第一要务是 “中立”,也就是让两边都有发言的机会。这也是大众媒体作为第四权的 “天命”。但其实中立才可以维持垄断的正当性。若拥有垄断而不中立,会遭到政府、企业与人民的推翻。维持中立才能保护垄断,拥有垄断才能确保源源不绝的主要营收 — 广告。

当然,网络来了。接着移动网络来了。媒体的定义开始松动。

网络后时代

网络将递送资讯的成本降为零,消灭了大众媒体的主要价值。报纸不再垄断资讯,网络出现几近无限的内容可读。于是读者开始离开报纸,投向多元、丰富、互动性高的网络。当读者走了,广告主也开始离开报纸。垄断的商业模式开始崩塌。

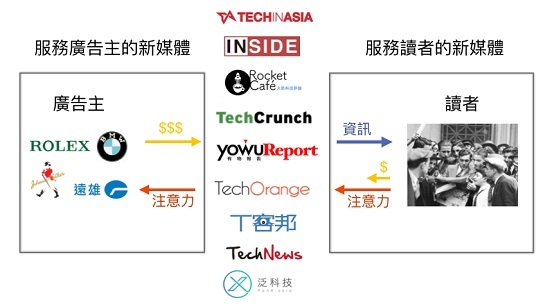

但即便垄断消失了,广告主与读者各自的需求还在。因此此时 “新媒体” 分两个方向演化,分别服务广告主与读者的需求。

广告主与读者的需求不再由一家媒体满足,而改为分别演化出不同型态的新媒体。图:周钦华

服务广告主的社群平台

首先看广告主的需求。以前广告主伤脑筋渠道太少,因此版面很贵。现在伤脑筋渠道太多,虽然广告变便宜,但管理广告的交易成本变高。这个问题叫 “发现”(discovery)— 孙芸芸代言的日立电冰箱,要在网络的哪个角落 “发现” 主妇们?

尤其,网络不像报纸是一种线性的、从一到终的流程。网络是一种分散、跳跃、四通八达的行为。结果日立不但不知道主妇们在哪,不知道 “头版” 在哪,更不知道该製作什麽形式的广告。

挺身而出,满足广告主需求的是社群平台,如 Google、Facebook、WeChat。这些公司提供广告主:精准的受众;读者 “跑不掉”,甚至喜爱的广告版位(如搜寻结果页、Newsfeed 等);单一的交易窗口。

图:周钦华

图:周钦华

广告公司手中预算有限,必须考虑投资报酬(return on investment,ROI)。社群平台的回报与成本都可以明确衡量,交易成本又低(不用管理一堆网站),自然吸引广告主。再加上网络 “超国家”(supranational)与集中化(centralized)的特质,轻鬆击败区域性的传统媒体。

这些社群平台获得最多的注意力,是新一代的 “媒体”,当代的第四权。(对于新媒体,我个人这样定义:不依赖渠道垄断的,以内容为主的服务,因此当然包含 Facebook、微信等社群平台。)

社群平台垄断了注意力(而不是渠道),因此也必须小心维系 “中立”。Facebook 最近公布的 Newsfeed 筛选准则 ,强调 “只依照使用者的兴趣推荐内容”,正好可对照过去报纸的编辑准则。报纸强调 “平衡立场”,Facebook 则强调 “无立场”— 一切以使用者喜好为准 。或许我们可将其称为 “同温层准则”?

大部分传统媒体都往 “服务广告主” 的方向演化,毕竟广告一直都是最主要,也最熟悉的营收。这类媒体追求的是规模,也就是最多读者、最多点击、最多注意力。因此它们必然免费。它们最担心分配注意力的社群平台。只要 Facebook 改演算法,就会造成剧烈震荡。当 Facebook 切入区域性、垂直化的服务,更会直接挤压到营收。

广告主的需求,被社群平台填补上了。不过比较少人注意到,当垄断消失,使用者的需求却悬而未决。

服务使用者的媒体

网络出现后,读者有成千上万份 “报纸” 可选。这产生了新的问题,跟广告主面对的问题正好相互对照。广告主面对的是 “渠道爆炸”,读者面对的是 “资讯爆炸”。

各位有感受到资讯爆炸吗?你有很多想看的文章、影片、书,都一直没空看吗?现在我的电脑上随时有 10 个 tab 开着。Pocket 裡存了上百个文章。Email 追都追不上。手机推播通知更是删了又删,删了又删。

各种存着但没空看的内容。图:周钦华

重点是,过去即便报纸厚厚一叠送到家中,我也可以很快看完,因为大部分版位我都没兴趣。但现在所有滞留在我的装置上的 tab、email、通知等,都是与我相关,被我挑选过的资讯。而我仍然追不上。

而且 iPhone 2007 年问世,网络问世也不到 30 年,我们还在资讯爆炸的婴儿期而已。未来问题只会越演越烈。此时,读者也开始计算投资回报(Return of Investment,ROI)。只是这裡的投资是时间 — 我该把有限的时间,花在什麽地方?

读者的 ROI

因此新媒体的另一个演化方向即是服务读者。现在读者选择资讯时,将开始衡量时间的 ROI,计算回报,投入时间与交易时间。

从读者角度计算 ROI。图:周钦华

当然,也有人可能会认为钱也是限制因素之一,但是相比钱,时间更加难 “赚”。换个更加通俗的说法是时间的机会成本增长高于钱的机会成本,因此可以预见,未来消费将向内容/资讯转移。

目前的问题是这三个变数还没有很好的指标。当我点击一个内容连结时,无法预期回报,只能凭照片、标题跟文案猜测。我姑且称这类指标为内容的 “元资讯”(metadata)。现在读者面对严重的元资讯不对等。

不过,我们可以从广告主这一端的发展,来猜出读者端的指标的端倪。以 Facebook 来说,它的第一个动作便是定义 “广告成效”,如触及数、点击数、停留时间等。Facebook 也会显示所须的 “广告成本”。最后,为了降低 “交易成本”,Facebook 提供一个单一的登入窗口,方便广告主管理。因此,从广告主的角度,ROI 计算如下:

从广告主角度计算 ROI。图:周钦华

回到读者这端,目前衡量 “成效” 的指标最缺乏。大陆的 “李翔商业内参” 会在文章上标示 “适合投影片使用”、“适合跟老闆报告用”,是一种初步定义 “成效” 的方式。

第二点 “投入时间” 则是较普及的元资讯。例如 Medium 会预告阅读内容所需时间。有物报告的电子报标语 “一天最精采的 10 分钟”,则从标语就告知了时间成本。

第三点 “交易时间” 也有一些企业投入开发。例如逻辑思维的 “得到”app,基本上是一个读者的单一入口,让读者能快速浏览各种内容以及完成支付。

要往服务读者方向演进的媒体,如有物报告,重点即是不断提昇上述三点的成效,也就是增加回报、降低读者所需投入的时间,以及快速出现在适合的读者面前。有物报告有一些实务上的心得,限于篇幅以后再分享。

营收方式 — 使用者付费?

由于服务的是读者,因此这类新媒体适合由使用者付费。不过逻辑上也可以採用各种营收方式,如电商(iFit)、广告版位(The Verge)、原生广告(台湾吧)、赞助(SOSReader)、众筹(SOSReader)、单篇付费(Blendle)、订阅(有物报告)等。

然而使用者付费有一些特别的优势。最明显的优势是降低交易时间。採用使用者付费会传递一个明确的讯息:我们专注服务读者(而非广告主)。

使用者付费亦有助于与客户沟通。价格有很多功能,交易只是其中之一(Pricing has many functions, only one of which is the exchange of money)。其中一个功能是让买方反应意见。当某一天订户特别少,我们就知道内容必须调整。所以自改为订阅制至今,有物报告已经大小改版过超过 30 次。这都是因为我们能透过续订 / 退订,快速接收读者的意见。

最后,使用者付费的一个特色是会驱使媒体 “服务化”。也就是由单纯的供给内容,发展为提供服务。逻辑思维的 CEO 李天田最近也提到了出版、媒体、与教育的边界正在被打破。这不是巧合。渠道决定产品形式;当渠道合一,产品之间的边界也会开始模煳。未来媒体即服务。

新浮起的海岛

想像一下这样的 “新媒体”。一位有两个小孩的母亲,可以订阅一个只在每天晚上 11 点 “出现” 的媒体。此时小孩都睡了,她可以在这个新媒体中,浏览专业的育儿资讯、观赏有趣的影片,与其他母亲聊天。甚至这个新媒体会提供托儿、团购、亲子活动等服务,或是提供相关服务的优惠。

这种媒体的实现,是来自手机与线上支付的普及。媒体可以掌握读者的上线时间与需求,快速与读者对话,并针对需求连结其他服务。

于是我们回到文章的起点。传统媒体失去了垄断,当然不好赚。但不是因为人们不愿意为高品质的内容付钱,而是因为媒体的定义前提消失了。社群平台如 Facebook、Google、WeChat,更能服务广告主,因此逐步的接收媒体的主要营收。

而渠道爆炸的一体两面,是读者端的资讯爆炸。此时催生了新的市场 — 专注服务读者的新媒体。这类新媒体的组织、产品、与行销方式与传统媒体不同。并且将跨出 “传递资讯” 的工作,扩及到各种服务、体验。媒体即服务。

题图来源 Flickr、责任编辑 李赓

免责声明:

文章为作者独立观点,不代表爱范儿网立场

本文由《有物报告》授权爱范儿发表,并经爱范儿网编辑。转载此文须经作者同意,并附上出处(爱范儿)及本文链接。

关注微信公众号爱范儿(ifanr),与未来同步。投稿,请发送至邮箱 [email protected]