智能手机新格局:华为在全球市场挑战三星苹果,却在中国市场被 OPPO、vivo 超越

和各个厂商最近都在密集发布本季财报一样,各个数据统计机构最近也在很密集地发布产业统计数据。

IDC 在发布了智能手表行业的数据之后,也公布了 2016 年第三季度全球智能手机研究报告。根据这份报告,总体来看,2016 年第一季度全球智能手机出货量为 3.629 亿部,去年同期为 3.593 亿部,同比微涨 1%。

排名不变,但三星苹果的优势减小

三星

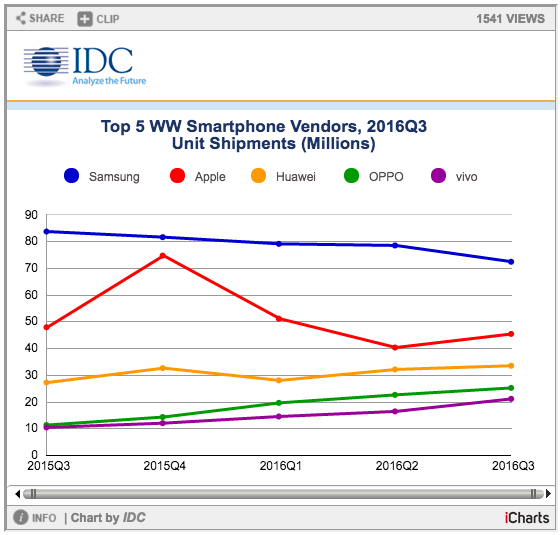

三星在这个季度继续排名第一。不过,三星这个季度出货 7250 万部手机,相比去年同期的 8380 万部,减少了 1130 万台,这已经相当于某些厂商半年的销量了,同比下跌了 13.5%。市场份额也从 23.3% 下降到了 20%,这也是三星自 2014 年第四季度(19.9%)以来的新低。

三星财报中的移动部门数据也有所体现(尽管三星第三财季与自然年的重合度并不高):该业务部门在本财季实现的智能手机销售收入为 22.09 万亿日元(约合 193 亿美元),同比去年下跌 14.8%。更加惨烈的是该部门的运营利润,自三星从 2010 年 3 月推出 Galaxy 系列手机以来,三星电子移动业务还是首次出现如此微薄的运营利润——1000 亿韩元(约合 8700 万美元),相比上一季度暴跌 97.6%。

究其原因,三星此次的出货和份额大幅下降与九月以来的 Note 7″燃损-召回”事件关系莫大。由于三星电子 2016 财年第三季度的截止日期为 9 月 30 日,而公司决定全面停售并召回 Note7 的决策公布于 10 月 11 日,所以本季度财报的数据并没能反映 Note7 爆炸案对三星电子整体经营业绩的全面影响。而这起事件的后续影响还将在下一季度,甚至以后持续显现。

苹果

在 IDC 这份报告中,苹果在 2016 年第三季度共出货 4550 万台,比起去年的 4800 万,少了 250 万,下降了 5.3%。苹果的市场份额也从去年的 13.4% 下降到了 12.5%。

IDC 称,由于防水和双摄像头等特性,iPhone 7 Plus 一直处于供不应求的状态。这一情况可能要到下一季度才缓解。苹果也将从 Note 7 的召回事件中获益。

竞争激烈的中国智能手机厂家们

报告的第三至第五名均为中国厂家。并且他们的出货和市场份额都出现了一个飞跃。

华为继续以 3360 万的出货量牢牢地排在第三的位子,相比去年的 2730 万,增幅为 23%;市场份额也从 7.6% 提高到了 9.3%。

排在第四和第五名的是 OPPO 和 vivo。其中 OPPO 以 2530 万台出货排名第四,比起去年的 1140 万,暴涨 121.6%,市场份额从 3.2 %上涨到了 7.0%;vivo 以 2120 万台出货排名第五,比起去年的 1050 万,暴涨 102.5%,份额也从 2.9% 上涨到了 5.8%。

但如果聚焦于中国市场,OPPO、vivo 和华为的三国杀则更加激烈。

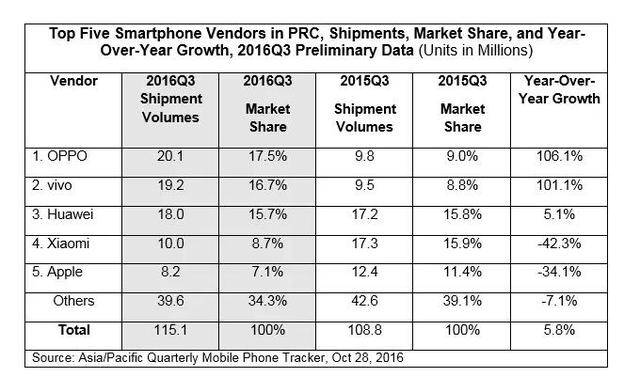

同样根据 IDC 的中国市场数据。2016 年第三季度,OPPO 和 vivo 在中国市场的出货分别为 2010 万部和 1920 万,市场份额分别达到了 17.5% 和 16.7%,分列中国市场的冠亚军。华为则以 1800 万台的出货和 15.8% 的份额居第三位。

这三家的出货都在增长。不过 OPPO 和 vivo 是超过 100% 的暴增,华为是 5.1% 的平稳增长。

小米和苹果分列第四和第五,两者同比暴跌 42.3% 和 34.1%。

整体来看,2016 年第三季度,中国智能手机市场出货量 1.151 亿部,同比增长 5.8%。TOP 5 之外的 Others 份额下降了 7.1%,继续下跌到了 34.3%。

OPPO 和 vivo 激增背后的秘密

其实被昵称为绿厂和蓝厂的 OPPO、vivo 在进入今年之后的表现一直很惊艳。在 IDC 公布的 2016 年第一季度全球销量数据中,OPPO 和 vivo 便进入了 TOP 5,在中国更是进入了 TOP 3。

蓝绿两厂在国产手机混战中脱颖而出,它们的销售渠道和方式不能不提。

如果说小米代表着“互联网模式”销售手机、而联想是“运营商”渠道代表的话,OPPO 和 vivo 手机在销售上的标签则是线下。

与小米刚兴起时主打的“互联网模式”相比,这种渠道显得有些传统;与联想曾抓住的“运营商”渠道相比,这种渠道成本也显得高企。但在整个市场开始趋近饱和、运营商缩减补贴的时候,这种情况就变得不一样了。

以 OPPO 为例,OPPO 在全国有 20 多万个销售点。从一线城市,到乡镇,都遍布着 OPPO 的销售点,其中很多地方都是快递都到达不了的盲区。

OPPO、vivo 两者在营销上还有一个共同点:邀请有众多年轻粉丝当红明星代言、冠名火爆的综艺节目。比如为配合 Xplay 5 旗舰版上市,vivo 邀请到了目前最当红的韩国男星宋仲基代言。

OPPO 则专为中国最火少年偶像团体 TFboys 的“四叶草(TF 粉丝自称)”推出了限量 2000 台 TFPhone。

也因为 OPPO 和 vivo 在销量上的激增,不少厂家也有了布局线下的动作。

不过,在爱范儿(微信号:ifanr)看来,OPPO 这样的做法的可复制性并不强。

一则,这种品牌定位的规划需要长期坚持和营销投入,才能逐渐形成自己的特色和个性;再则,在明确了定位和用户需求之后,还需要专利技术,来实现这样的目标。而这第二点,联想一下 OPPO 技冠群雄的 VOOC 闪充技术,并不难理解。

OPPO 负责研发的白剑博士透露,截止到 2016 年 6 月份,OPPO 手机有 7000 多项专利。OPPO 的研发部门主要聚焦于快充、影像和 5G 三个方向,并在快充专利上拥有了 18 项核心专利包。

中国小厂家的冬天

在这份报告中,Others 的比重在持续降低。这也说明一些小厂家的日子更加难过。从去年到今年,大可乐、原点、大神、IUNI 等曾有过一定名气的“互联网手机”品牌已经离开了中国手机市场。

市场饱和,整体出货量开始下滑;更多的玩家,如乐视、360,带着大把的资金和资源加入到这本就拥挤的所谓互联网手机市场;资本开始谨慎,处在成长期的手机厂商难以获得投资。

比如大可乐退出市场的直接原因就是:大可乐原本谈好的投资最后没能实现。大可乐其实还算是中国互联网手机中表现不错的一家。其余市场表现更差的手机品牌境遇可想而知。

而资金链的断裂对于这种处于成长期的厂商来说,不是个例。

除了资金,这些以大可乐为代表的互联网手机厂商乃至中小手机厂商们其实啥都缺,缺技术、缺品牌、缺渠道……

资本的寒冬、刺刀见红的手机江湖,马太效应的作用更加明显,OPPO、vivo 和华为的“三国杀”将更加激烈。而之后的品牌们则有了掉队的危险,在不甘愿与不服气之间,Others 成了一座围城,城内的人想出去,但城外的人不想进来。

题图和插图摄于 2016 年 10 月 28 日,均为 OPPO R9s 首销现场