微信送你这份红包别乱拿,小心以后贷不了款

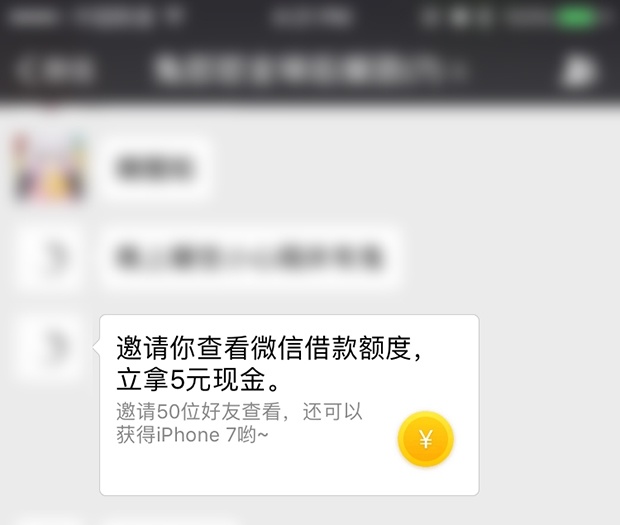

这两天很多朋友在微信群中都看到了这样的消息:

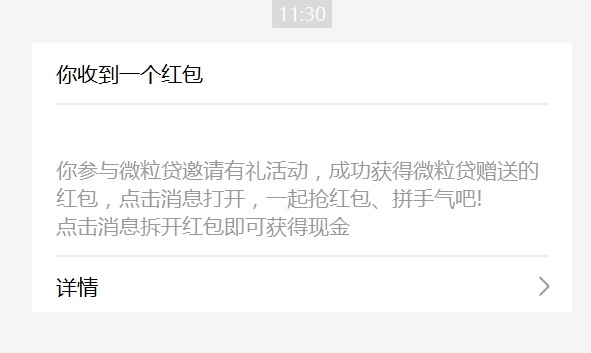

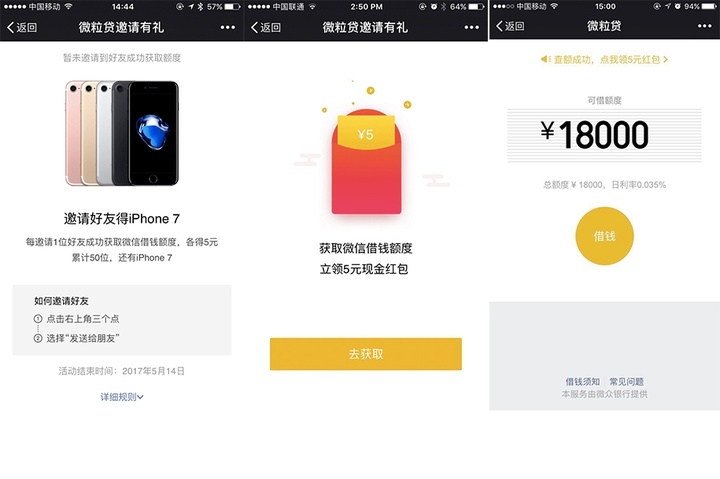

查看额度就能获得红包?这等好事确实是存在的↓↓↓

可能不少人在拿到红包后,还会为了获得奖品而按照页面提示将消息转发给好友,这种病毒式的营销能够在微信中传播,想来也只有微粒贷这种腾讯的“亲儿子”才有这等特权了。

由于目前微粒贷还处于“白名单”邀请阶段,因此不是每个人都“有幸”可以查看到自己的额度,于是也就有不少能够开通微粒贷的小伙伴以此为荣,甚至在朋友圈晒出了自己的额度。

然而,爱范儿认为有必要在此提醒各位,在你看到额度,拿到红包的同时,你在人行的征信报告(以下简称“信报”)中就多了一条来自“深圳前海微众银行”的查询记录。

![]()

(感谢我们一位不愿意透露姓名的热心用户,为了提供素材牺牲了自己的一条信报)

如果你看过爱范儿此前关于征信报告的文章,就不会认为这仅仅是一行文字那么简单了。关注微信公众号爱范儿(微信号:ifanr),回复关键词「征信」即可查看。

查看额度变成了“贷款审批”

先来看一下这个活动的流程:

首先是点开好友发送的链接,如果你恰好在微粒贷的“白名单”内,那么在勾选了同意相关条款后,输入支付密码即可看到相应额度。

关键就在于这个勾选同意的选项,对于“同意 XXX 条款”这种事,我们早就习以为常,毕竟这是使用各项服务的前提,但如果你只是好奇自己能获得多少额度,奉劝大家在勾选前三思,因为页面上明确写了“同意微众银行查询人民银行征信记录授权协议及借款相关协议”。

从流程上来讲,微粒贷是合规的,但用户对此的质疑主要集中在为何查看额度就需要拉取自己的人行信报,以及为什么信报中显示的是“贷款审批”字样?

按照用户的操作来看,微众银行查看信报的目的应为“授信额度核定”而不是“贷款审批”,后者从字面理解即用户向银行申请了贷款,这就会导致用户在向其他银行申请贷款时,放款机构在看到该条信报后,会认为用户已经向微众银行贷款,存在多处借款的可能,从而可能拒绝放贷。

对此,微众银行在其公众号中有过解释:

在人行征信的管理规范中,银行只能以“贷后管理”、“贷款审批”、“信用卡审批”、“本人查询”、“担保资格审查”、“特约商户实名审查”、“法人代表、负责人、高管等资信审查” 8 种名义进行查询,其中银行因客户新申请融资业务查询的,只能以“贷款审批”或“信用卡审批”名义进行首次查询。

话虽如此,但我只是想查看个额度,怎么就成了“申请融资业务”呢?

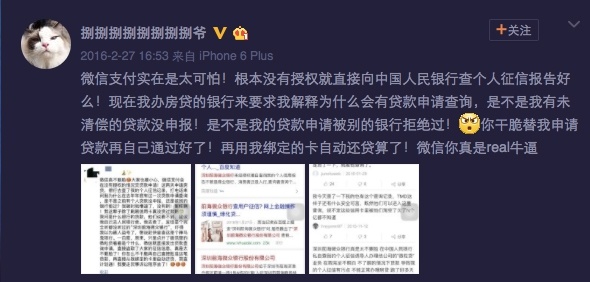

此外,微众银行表示他们的查询与银行审批信用卡、房贷所查询的事项一致,对用户申请其他贷款或信用卡不会有任何影响。但目前已有部分网友反映因查看过微粒贷额度,信报上多出了微众银行的“贷款审批”记录,从而导致在申请信用卡时被拒绝,或是办理房贷时被银行要求对微粒贷的“贷款审批”项进行解释。

(网友对于微粒贷的吐槽,但需要注意的是,用户在查看额度时,其实已经勾选了同意微众银行查看信报的协议,不存在“根本没有授权”的情况。)

当然,影响贷款及信用卡审批的因素有很多,微粒贷或许只是其中之一,爱范儿采访了一些有过查看微粒贷额度行为,且已经在信报中有所体现的用户,他们表示自己在信用卡申请过程中并未受到影响,比如我们上文提到的那位不愿意透露姓名的热心用户,他最近就刚申请到了交行的白金卡。因此,如果开通了微粒贷,也不必过于惊慌,保持个人良好的信用记录才是最关键的。

另外,如果你确实点击了推广链接,查看到了额度,征信报告上也不会立即出现微众银行的查询记录,一般会在 1-2 个月内上报人行,需要查询的小伙伴可登陆人行的征信中心查询:https://ipcrs.pbccrc.org.cn/

然而,即便微粒贷对信报不会产生负面影响,因用户查看额度的行为就以“贷款审批”的名义拉取信报的做法,仍有待商榷。况且微粒贷近期通过推荐好友和发放红包的形式大肆推广,是否有诱导用户的嫌疑?开通页面没有提醒用户授权查看额度即会在信报上留有记录,是否未尽到告知义务?5 块钱买一条信报,这门生意性价比很高啊。

“发放额度”即“授信额度”

有关微粒贷的争议,可不只有“贷款审批”一个。如果你真的因周转需要而使用了微粒贷的资金,还有一件事需要事先知晓。微众银行的贷款在信报上呈现的形式如下:

(图片来自“飞客茶馆”,已征得该网友同意)

对此我们的理解是,该用户向微众银行借了 1.8 万元。事实上,这里的 1.8 万元只是微粒贷的额度,并非用户实际借用的金额,这一点微粒贷在其“常见问题”中也有相关说明。

换而言之,如果你的微粒贷额度为 10 万,哪怕你只借了 1 块钱,在信报上仍会体现为“发放 10 万元”,在未结清之前,还会有一句“余额 10 万元”,结清后则显示“发放 10 万元”及“余额 0 元”。由于银行的信用卡及贷款审批标准没有对外明确公开,因此审核人员在看到这样的信报后会作何解读,我们也不得而知。

对于微众银行查询信报一事,还有网友提出疑问:腾讯为什么不能像阿里一样,自己建立一套征信体系,通过大数据对用户的信用进行判断?例如蚂蚁花呗就是根据芝麻信用给出的额度,并不需要动用到信报。

事实上,腾讯确实有一套自己的信用体系,名为“腾讯信用”,而且腾讯在 2015 年初便成为央行首批个人征信牌照的试点单位之一。不过,相比于同为试点单位的芝麻信用,腾讯征信这两年几乎成了小透明。

打开“腾讯信用”的官网,只有一个简单的介绍页面,扫码查询信用分则提示该功能仍在内测中,看来腾讯信用基本上还处于不可用状态,所以借助人行的征信系统进行审批也就可以理解了。

信用体系的缺失不得不说是腾讯这几年发展中的一个短板,这就导致了腾讯投资的二手交易平台“转转”,虽然仅支持微信支付,但在信用评估上仍得引进芝麻信用作为参考,实在有些尴尬。

“借呗”、“任性付”、“百度有钱花”,这些小贷同样需要注意

不过,蚂蚁金服的芝麻信用也不是万能的,在与微粒贷功能类似的“借呗”产品上,蚂蚁金服仍需要读取人行的征信报告,你在“借呗”上的每一笔贷款,会根据卖家或买家的身份,以“个人经营性贷款”或“个人消费贷款”体现在信报当中。

类似的产品还有百度钱包的“百度有钱花”,同样是需要授权百度查看人行信报。

如果说“借呗”和“微粒贷”这种贷款会上信报本身无可厚非的话,功能与“花呗”、“京东白条”类似的苏宁“任性付”,也会出现在信报当中,就让人有些无法理解了。

事实上,苏宁对“任性付”的解释是“由苏宁消费金融公司推出的小额消费贷款”,而“花呗”则属于消费信贷产品,所以“任性付”本质上是与“微粒贷”、“借呗”相同,只不过多了一个可以在购物时直接支付的功能。

使用“任性付”在苏宁易购上买买买的后果就是,你的每一笔“任性付”付款,都会以“个人消费贷款”的名义体现在信报当中,用得多了,信报上的记录可就非常壮观了……

总结

不可否认,相比于传统的银行贷款,“微粒贷”、“借呗”这类产品有其优势所在:审批快、手续和流程简单,但这类消费贷款在鼓励用户透支消费的同时,是否有尽到告知义务,还是一味大力鼓吹“资金 XX 分钟到账”、“微信上即可借钱”而让用户以为借钱只不过是一件动动手指的事?

当然,这个锅不能全甩给放贷机构,实际上也与我们征信知识的缺失有关。很多人根本都不知道有“征信报告”的存在,更遑论保护个人信报了。多少人在贷款遇阻后才追悔莫及,指责放贷机构不负责任,其实还是源于自身不注意保护好信报,掉坑里了。

所以,别为 5 块钱把自己卖了,“微粒贷”额度再高,这钱也不是你的啊。

题图来自:Rantnow