首家民间个人征信机构正式开业,芝麻分什么的可能要有新标准了

今天,筹备已久的首家民间个人征信机构——百行征信,终于正式挂牌营业了。

在过去,我们的信报(个人征信记录)一直是由中国人民银行也就是央行来管理的。然而因为时代背景的关系,央行的征信系统只纳入了银行和传统金融机构的支出和借贷行为,这在各种民间借贷、互联网金融产品层出不穷的今天,显然已经不太够用了。

信报有多重要这件事,我们已经给大家强调了很多遍了,还不熟悉的可以在爱范儿公众号(ID: ifanr)中回复「征信」来学习一下。

于是,一个全新的个人征信系统就应运而生。2015 年 1 月,央行正式批准了八家试点机构来开展个人征信业务,这里面就有大家熟悉的芝麻信用、腾讯信用等等。

不过试验虽然开始了,问题也接踵而至。央行的本意是希望大家可以在原来的官方征信系统之外,为当下流行的小额信贷、网贷业务提供一些新的参考维度,但因为试点较多、各家也都为了商业利益各自为战,并没能达到央行“具有第三方独立性”的标准。在试运行期结束后,最终没有一家合格,能够成功拿到牌照。

但是开展个人征信业务这件事还是挺迫在眉睫的,于是央行又想出了一个办法:把试点的几家机构放在一起,组成一个统一的征信机构。这就是前面提到的“百行征信”。

今年 2 月,百行征信终于拿到了央行发出的首张个人征信牌照,有效期为 3 年。

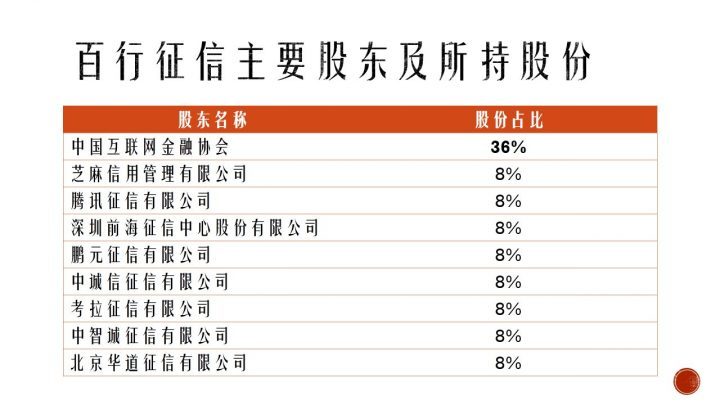

在百行征信中,除了有芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信、中诚信征信、中智诚征信、华道征信这八家互联网金融或者非银金融机构分别参股 8% 之外,中国互联网金融协会是其中最大的股东,持股比例为 36%。

(图片来自:搜狐)

这种结构从一定程度上起到了制衡的作用,比较符合央行此前要求的“独立性”原则。互金协会在其中起主导作用,而剩余的八家商业机构不论此前的市场地位如何,在百行征信中所持有的股份都相同,且这个持股比例并不涉及到业务关系,也不存在分红。

据悉,虽然已正式挂牌营业,但百行征信目前还未对外开展业务;有关各家机构的数据如何接入、未来如何使用,也暂时还未有定论。

不过可以肯定的是,此前相对混乱的征信数据来源,今后将以百行征信为基础确立新的标准。只不过,相对于央行版相对强制的征信体系,这种以民间和商业机构为主的新征信体系可能还是会遇到不少现实中的阻碍,比如如何真正确保机构之间信息数据共享等等。

对我们老百姓来说,新的个人征信系统的出现也是一件好事。除了能让你明明白白地知道自己的每一笔借贷都从哪来之外,变得更加规范了的第三方征信体系——比如芝麻信用、腾讯信用分等,以后可能会迎来更多的使用和落地场景。

题图来自:融 360