拼多多更新了招股书,估值可能超过 200 亿美元

6 月 30 日向美国证交会递交了招股书后,拼多多于 7 月 16 日更新了招股书,披露了不少 IPO 的具体信息。

招股书显示,拼多多计划在纳斯达克挂牌,股票代码为 PDD,计划发行 8560 万股美国存托股票(ADS),招股区间为 16-19 美元,最高融资 18.7 亿美元。路透社据此推算出拼多多的估值在 200 亿到 240 亿美元之间。

拼多多两大股东腾讯和红杉资本将各自增持 2.5 亿美元的 A 类普通股。

与大多数在美上市的互联网公司一样,拼多多也采用了“同股不同权”的 AB 股模式,预计 IPO 后,拼多多 CEO 黄峥持股比例将达 46.8%,拥有 89.6% 投票权。

在招股书中,拼多多提到自己不是一家传统公司,而是在“中国市场已接受现有电商领域现状,并认为其形成阶段已经结束的情况下”成立的。

的确,在消费升级的潮流下,拼多多无疑是一个异类:强调性价比,打造爆款,甚至还做成了连腾讯都一直没做起来的“社交电商”,虽然土味十足,但这并不妨碍它在成立不到三年的时间里迅速崛起,甚至被看作是阿里和京东的威胁。

拼多多在招股书中公布了成交量,2017 年全年 GMV 为 1412 亿人民币,订单量为 43 亿;截止到 2018 年 6 月过去 12 个月的 GMV 为 2621 亿,今年第一季度订单量为 17 亿。

作为对比,淘宝达到千亿 GMV 用了 5 年,京东历时 10 年。

截至今年 3 月底,拼多多 app 平均月活用户已达 1.03 亿,淘宝是 6.17 亿,京东为 3.018 亿。

当然,拼多多惊人的发展速度与大股东腾讯的扶持不无关系。腾讯早在 2016 年就参与了拼多多的 B 轮融资,今年 3 月又领投了拼多多最新一轮融资,招股书显示当时拼多多的估值约为 125 亿美元。

腾讯给拼多多带来的不只是资金,还有让无数商家垂涎的微信流量。正是借助微信的社交流量,拼多多得以用低价拼团的模式迅速实现传播、爆发。

拼多多的主要收入来自其在线商城,由广告营销和交易抽成两部分组成,其中以竞争排名为主的广告收入在这两年收入占比中逐步扩大,如今已占总营收的 8 成。

不过,规模的扩张带来的除了收入的增长,还有亏损的扩大。

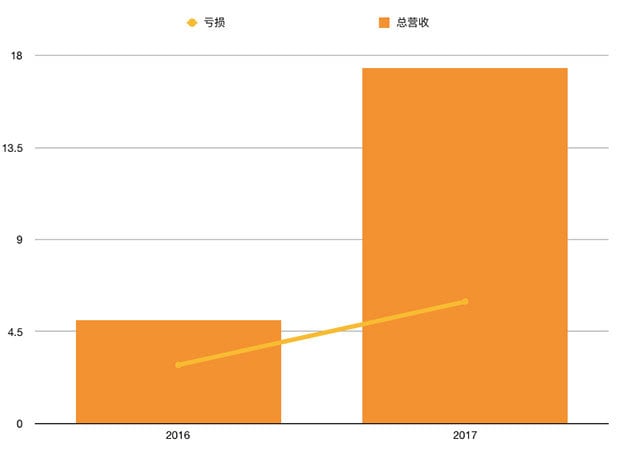

▲ 数据来自拼多多招股书

拼多多总营收从 2016 年的 5.05 亿攀升至 2017 年的 17.4 亿,2018 年第一季的营收已经达到了 13.85 亿,但与此同时,运营亏损也从 2016 年的 2.86 亿激增至 5.96 亿,而仅 2018 年第一季度,亏损已有 2.53 亿。

运营成本主要花在了市场营销上,且有逐年上升之势,从 2016 年的不到 80% 到如今已超过 90%,这一点从电视、地铁、电梯里铺天盖地的拼多多广告也能明显地感受到。

负面缠身也是拼多多必须要解决的问题之一。自从拼多多问世以来,关于平台的假货、低质等质疑就一直不断,甚至还因商家涉黄而遭到扫黄打法办深入调查。野蛮生长过后,拼多多要做的显然不只是让五环外的人民实现“消费升级”。

拼多多将于下周三,即 7 月 25 日确定最终发行价。

题图来自:电商报