超级会员,会是音乐付费的下一个爆点吗?

正值 “88 会员” 推出一年之际,阿里巴巴于本周四宣布将其升级为 88 VIP 会员,为用户提供除天猫超市、国际直营等多店 95 折活动以外,还通享优酷 VIP、饿了么超级会员、淘票票全国卡及虾米超级 VIP 等的多渠道权益。至此,这家零售巨头基本完成了由普通会员、超级会员、黑卡会员组成的金字塔式会员体系。

面对人口红利逐渐消退、流量日益稀缺的市场趋势,如何在原有业务体系中提升平台的吸引力成为互联网企业的新挑战。而用户越来越复杂的消费需求,也让以 “超级会员” 为代表的捆绑模式成为后流量时代实现资源整合、构建多元消费生态的下一个突破口。

国外 “超级会员” 是怎么玩的?

回顾全球范围的商业布局,亚马逊于 2005 年推出的 Prime 会员算是最早的电子付费会员体系,旨在通过解决国外高价物流配送费用的消费痛点来吸引广大消费者。此后,随着亚马逊拓展了包括软硬件、流媒体视频、Kindle 图书馆等多项产品服务,这些都被纳入了 Prime 会员体系,为用户提供了丰富又充满个性化的会员权益。目前,Prime 会员数已经破亿。

其旗下 Amazon Music 也同样被服务囊括在 Prime 订阅服务里,并依靠智能音箱 Echo 的售卖带动了流媒体音乐服务的增长。目前,Amazon Music 的付费用户量也超过千万,被业内普遍认为是在 Spotify、Apple Music 之后的第三大流媒体音乐服务。

根据摩根士丹利的报告,有 40% 的 Prime 会员每年在亚马逊上消费超过 1000 美元,且会员在网站上的逗留时间约为非会员的 5 倍。背靠全球超过 1 亿的庞大付费会员数量,亚马逊于去年直接杀入数字订阅市场,成为继谷歌、苹果之后的第三大内容直销平台。

对于流媒体音乐产业来说,付费式订阅会员早已成为行业营收的主要来源。Apple Music 自问世起就实行流媒体视频与流媒体音乐的订阅服务,而 Spotify 在前期实行免费 + 付费的并行模式后也已经逐渐向全付费模式倾斜。在此之后,其付费用户数量反而快速增长——今年初,Spotify 更是只用了一个月就完成了 6000 万到 7000 万订阅用户的飞跃。

纵观流媒体音乐服务市场, 采用 “捆绑式” 会员的服务战略在运营中也不少见。今年 4 月,Spotify 联合流视频服务 Hulu 推出捆绑套餐服务,以 12.99 美元 / 月的价格为用户提供价值 9.99 美元 / 月的 Spotify Premium 音乐订阅服务与价值 7.99 美元的 Hulu 视频会员,且没有任何广告。

就在上个月底发布的第二季度财报里,Spotify 宣布自己的付费用户已经增加至 8300 万,现月活量达到 1.8 亿人,而与 Hulu 的同捆优惠被认为是巨大推动力之一。

今年 6 月,美国电信巨头 AT&T 与 Pandora、Amazon Music、HBO 等多家流媒体服务联合推出 Premium 计划,AT&T 用户可以通过升级至该 80 美元 / 月的套餐从而免费享受任一项流媒体服务。

当通讯运营商和流媒体娱乐品牌建立合作,双方都得以拥有了更为强势的内容附加值,从而构建出更多元化的服务矩阵。其中,流媒体音乐服务 Pandora 在刚结束的第二季度里依靠订阅付费用户获收 1.137 亿美元,同比增长 67%。

超级会员背后的商业逻辑

在当今的互联网环境中,互联网营销正以技术为驱动、以用户为导向整体呈现出碎片化、精准化的特点。当平台资源越发充盈、产品矩阵越加丰富,各大平台的竞争重点已经转移到对用户体验的深耕。

随着用户付费意识的形成以及付费意愿的不断提升,普通会员制度作为优化用户体验、刺激持续消费的第一阶段已经不再是首要吸引力,着重多维权益共享的 “超级会员” 将成为各大行业的发力点。

与传统的流量思维侧重于新用户的获取不同,超级会员强调的是从多个层面去服务已有的用户。在这背后,是互联网营销从 “生产新产品进行注意力收割” 到 “最大程度向内打通现有资源渠道” 的转变。造成这一转变的根本在于大平台用户数据的积累和运用基本成熟,因此,对已有用户进行更加精准的营销及更深层的关系构建成为必然。

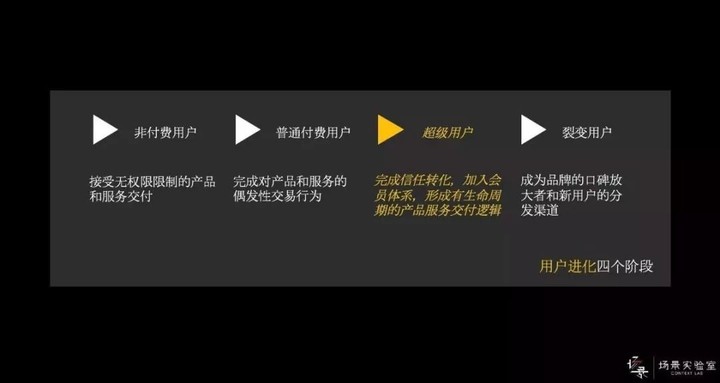

“超级会员” 由此而生。场景实验室创始人吴声曾提出过 “超级用户思维” 的概念,并借消费行为将用户分为四个阶段:用户——付费用户——超级用户——裂变用户。普通会员所代表的是第二环付费用户,而 “超级会员” 这一概念处在其中的第三环,是一种互动式、个性化的用户服务,代表着更深层次的用户关系确认和信任感建立。

▲ 图片来自:场景实验室

在看似零散的交易行为后,超级会员的背后逻辑是通过聚焦用户本身的功能进行更清晰的价值感交付、为该群体建立定制化差异化的身份认同以及借此为更多用户提供认同品牌价值观的渠道能力。

吴声指出,在为超级用户的权益付费之后,是更加深度的用户关系确认和信任感建立,是伴随式、共建式、个性化的用户服务过程,也是一个不断迭代的商业模式,它依赖于技术手段、产品能力、体验细节、内容连接、反馈机制等的完整构建。

从商业层面看,超级会员的作用主要在于帮助企业定位高端消费群体、加强用户服务体验、打造消费内容场景的联动性从而加持品牌竞争力。而从战略层面看,这也是盘活平台内外资源、形成协同效应的绝佳方式。

而这个逻辑,对于音乐产业也是适用的。

超级会员对于音乐产业意味着什么?

通过观察近年来国内商业模式的转型升级,不难发现,各个领域基于 “超级会员” 概念的深入运营已经形成了全新的估值体系。

可以看到,京东 plus 成为京东的第一优先战略;以腾讯视频、爱奇艺、优酷为首的众多在线视频平台不仅凭借打造独播和自制内容来加码会员消费内容,同时也通过高端 VIP 模式为用户提供畅通 PC、手机、Pad 的多客户端特权,完成了较为成熟的付费会员体系。

▲国内主流视频平台付费会员服务. 图片来自:《QuestMobile 泛娱乐付费用户洞察报告》

对国内音乐产业来说,随着内容付费模式的不断成熟,数字音乐的商业化能力正在不断提升。在各大平台之间的版权之争告一段落后,如何将 “超级会员” 概念运用到流媒体音乐服务中以此加强对用户的深耕,或将成为产业的下一个切入口。

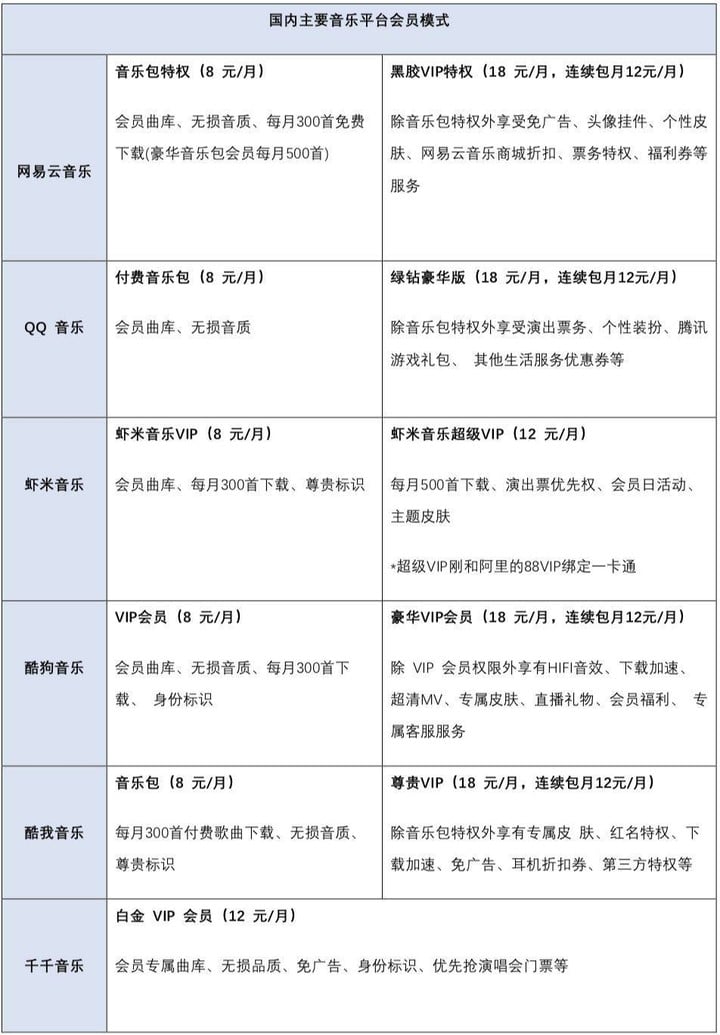

整体来看,国内音乐平台的付费会员模式集中在专门针对试听、下载付费音乐的音乐包和打包其他服务内容的高级会员两种,单月价格在 8 元到 18 元之间。其中,基础音乐包所提供的服务较少,高级 VIP 会员则拥有更多个性化的权益。

在诸多服务内容里,可以看出大多数音乐平台都将专属皮肤、身份标识、免广告等囊括其中。目前来看,这些特色服务的会员模式对于吸引、培养用户付费习惯确实起到了积极作用,但在服务的实用性和捆绑模式的多元化仍有提升空间。

超级会员的打造、运营,其实是平台根据自身业务资源整合产品矩阵,扩大服务领域,进而参与更多元化的生态构建过程。

以腾讯与中国联通推出大王卡为例。该服务为用户整合提供了包括微信、QQ、腾讯视频、QQ 音乐等在内超过百个腾讯系产品免流量的权益,形成了整个生态系统的良好流转,2018 年 1 月新增用户就超过 5000 万。

而根据 QuestMobile 发布的 2018 年 4 月的数据显示,有 2% 的 QQ 音乐会员会转化成腾讯视频会员,2.3% 的腾讯视频会员会转化成 QQ 音乐会员,达到了互相转化增长的效果,充分体现了 “超级会员” 类权益在业务协同中的价值增值。

▲ 数据来源:QuestMobile 泛娱乐付费用户洞察报告

同时,平台也需要更好地利用用户数据判断真实需求,形成 “根据会员制定服务——由服务吸引会员” 的良性循环。比如,音乐包会员模式更多是专门针对纯音乐爱好者,而针对希望与偶像进一步接触的此类群体,平台也可以推出专属会员服务,并通过数据分析对他们进行精准定位与推荐。“个性化服务” 并不单指个性弹幕、皮肤等一类视觉主题,更多是真正从用户的个体需求出发,全方位挖掘相应群体的消费潜力。

在《2018 数字音乐消费研究报告》显示,“购买会员” 已经以 27.2% 成为我国音乐领域里最常见的付费类型,数字音乐用户付费收入规模预计将在 2019 年达到 64 亿元。由此可见,会员作为 To C 内容付费的重要构成拥有广阔前景。

▲ 数据来源:艾瑞咨询《2018 数字音乐消费研究报告》

当音乐付费已经成为大势时,音乐产业也该到了从野蛮生长过渡到精细化运营的阶段了。除了向产业链上下游进行包括演出、硬件、版权、宣发等多模式布局的同时,进一步挖掘付费用户市场则是各音乐平台现在需要考虑的关键议题。

而 “超级会员” 这一业务模式,已经在连接复杂多元的产品矩阵、构建全新的产业生态上显现出了巨大优势。对于亟待重建产业盈利模式的音乐产业而言,它或许也将是决定谁能成为头部力量的下一个决定性因素。

本文来自公众号“音乐先声”(ID:nakedmusic),作者为 Livia,爱范儿经授权转载。