巨头下一站:从超级入口到超级接口,从超级 App 到超级 API

如果把时代转换时释放的气息比喻为香水,有些人完全闻不到,有些人可以模糊地感受到,最灵敏的人则可以清晰地分辨出前调、中调、后调的细腻层次。

如今,「科技赋能」 的大趋势已被反复讨论。但对不同类型的玩家来说,融入这个趋势的姿态和路径各不相同。

今天,我们就想讲一讲时代大气息中的一个细致层次:BAT 等在互联网、移动互联网浪潮中拔得头筹的公司,如何切换 「第二曲线」,融入新趋势?

先说结论:对有一定实力的互联网公司来说,它们都在经历一个相似的业务重点转移过程——从超级入口到超级接口,从超级 App 到超级 API。

其根本原因是舞台换了,主角也得换。

在 「互联网上半场」,即以手机为主流终端的移动互联网时期,绝对主角是超级 App,核心矛盾是对日活、月活、用户使用时长的争夺。

而到了 「下半场」,即各类智能终端百花齐放、交互方式融入生活多元场景的物联网时期,新主角很可能是 「超级接口」。

新业务也将带来新的评价标准:客户数,生态内的合作伙伴 / 开发者数量和质量,进入了哪些场景等,将成为衡量公司实力的重要数据。

是时候换一个视角看巨头竞争了。

什么是超级接口?

从超级入口到超级接口,从超级 App 到超级 API 的转变事实上已开始数年。

作为原本形态的 「超级 App」 并不难理解。

凡是在(移动)互联网时代占有一席之地的大小巨头,无一不掌握着超级 App 即超级流量入口。于是我们看到了微信在腾讯的独特地位,阿里对手机淘宝的大力投入,一直没找到移动入口的百度黯然掉队。

「超级接口」 的思路则是 「退一步海阔天空」,从离 C 端消费者最近的应用层退到技术层,将一些通用能力输送给多元行业和多元场景。

一度市值破万亿,近年增长势头强劲的亚马逊是向超级接口转型的典型公司。商业专栏作家张潇雨曾在得到专栏 「商业经典案例课」 中,用超级接口来描述亚马逊不断将内部功能业务转化为对外服务业务的做法。

由亚马逊首创的云计算业务就是一个典型的超级接口,它原本是为了解决亚马逊内部的算力问题,随后逐渐对外开放,为广大企业提供通用的弹性计算能力。

类似的还有 FBA(亚马逊物流),它使亚马逊生态里的商家可以在亚马逊物流中心里寄存货物,享受亚马逊的全球物流服务。

今年初正式亮相的 AmazonGo 则把超级接口伸向了线下场景:将无人店技术开放给第三方,其愿景是让所有线下实体店能方便接入,实现无人化。

精要地看,超级接口应有两个含义:一是 「超级」,即应用广,体量大。二是 「接口」,即是一个to B 中间层业务,并不直接抵达消费者;同时 「接口」 也意味着一种标准化程度较高的业务形态。

在新零售、新制造、自动驾驶、新交互等赛道,各头部互联网公司正在以 AI、云计算、区块链等技术为基础,进行广泛的超级接口业务探索。

大部分近两年由互联网大公司主导或参与、有 「合作伙伴」 加入、且名字长到让人一时记不住的项目;和那些名字虽然简短,却对普通人来说十分抽象的 「XX 开放平台」 都可以被归为超级接口范畴。

「超级接口化」 的两种形态

在中国,和亚马逊一样出身于电商平台的阿里巴巴是把超级接口玩得最溜的公司。

阿里体系中的支付宝和阿里云刚好体现了互联网公司 「超级接口化」 的两种形态。

一是以支付宝为代表的 「从超级 App 到超级接口」 的升级。

最新一个案例是上周六(12 月 1 日),沪杭甬(上海、杭州、宁波)3 城在支付宝的技术助力下实现了地铁扫码支付的互联互通。

12 月 1 日,蚂蚁金服董事长兼 CEO 井贤栋与宁波市轨道交通集团有限公司党委书记、董事长尹文德在上海地铁人民广场站体验二维码刷码乘地铁。

这个项目很直观地体现了超级接口对超级 App 的替代——乘客并不需要在支付宝 App 里使用扫码过闸新功能,宁波人去上海,不用下载上海的大都会 App,用宁波地铁App 就行;同理,上海人去杭州,也不用下载杭州地铁App,继续用大都会App 就好。

不久前的 11 月中旬,支付宝还成为了香港地铁扫码过闸项目的中标方,港铁将在 2020 年正式启用这一新方案。

更早之前,阿里云和支付宝在今年 1 月共同支持了 Metro 大都会App 的上线,上海地铁全线开通扫码支付。

现在,支付宝的刷码技术已经 「出海」:在马来西亚,已有 7 座地铁站可以用本地钱包 TNGD 扫码过闸;日本冲绳公交、俄罗斯地铁也已开始与支付宝展开合作。

▲ 乘客在马来西亚地铁使用扫码支付

在以上案例中,支付宝都退后一步,隐身于地铁 App 身后,从台前演员变成了以接口方式提供支付、防盗刷等通用能力的 「导演」。

相似的,2013 年支付宝开启了 「技术出海」,目前已落地 9 个东南亚国家。在打海外市场时,支付宝放弃了超级 App 的思路——不是让这 9 个国家的人都用支付宝,成为支付宝的月活、日活;而是支持本土公司研发本土钱包 App。

回顾支付宝的发展历程,刚好是超级 App 公司向超级接口公司演进的两个阶段。

第一个阶段是修炼内功——从 2004 年成立到 2014 年升级为蚂蚁金服的头十年里,支付宝在内部业务倒逼下快速发展,技术主要为内所用,对外形态是超级 App 支付宝。

第二阶段是对外赋能——2014 年,支付宝改组为蚂蚁金服后,开始对外开放自研技术,先是 「成熟一个,开放一个」;到去年,蚂蚁金服董事长兼 CEO 井贤栋终于喊话,「蚂蚁金服已实现自营业务的 100% 开放」。

最实在的还是要看实际业务进展。2017 年,蚂蚁金服技术服务占收入比重已上升至 34%(不含手机支付技术服务),未来 5 年的目标是要让技术服务收入占比上升至 65%。

从这个意义上,一直被认为难以找到对标公司的蚂蚁金服,其实有点像同样始于内部业务倒逼,随后走向技术开放的亚马逊,其成长史和业务形成逻辑与亚马逊十分相似。

腾讯体系里的微信小程序也可以理解为 「超级接口化」 的一个变种:通过提供支付、会员管理、数据等通用能力,服务大量公司。但小程序是一种不完全的对外赋能形态,流量和数据还是圈在微信生态内,微信仍是通用入口,这就使得它的使用场景仍然离不开手机终端。

好处是,手机仍是目前最主流的终端,在手机上的强势让微信支付目前占据有利的市场地位。

但随着全球智能手机出货量下降,新的 「终端替代」 悄然而至,为了拓展更多元的线下场景,押注未来赛道,微信也在以更彻底的接口形态对外开放其技术积累,一个重要尝试就是以支付技术赋能新的线下场景:

从之前的香港地铁二维码支付项目到上周的沪杭甬地铁通项目,微信支付都是竞标方之一,但与中标失之交臂;不过微信支付团队先后在广州和深圳的地铁支付招标中成功中标。今年 5 月深圳地铁项目上线时,马化腾还亲自站台演示,足见其对微信新业务的重视程度。

▲ 今年 5 月 8 日,马化腾亲自演示微信支付支持的深圳地铁 App 扫码过闸功能

互联网公司 「超级接口化」 的第二种形态是直接开辟超级接口新业务。

阿里巴巴从 2009 年起开始大力投入的云计算就是一个一出场即为接口形态的业务。和亚马逊的 AWS 一样,阿里云也经历了从内部支持性业务逐渐开放为外部商用业务的过程。

而如今,作为一个商业价值已被验证的超级接口,云计算市场吸引了大量玩家,形成了 BAT、华为、金山、网易悉数入场的局面。

智能语音 / 语义平台是另一个有潜力成为超级接口的业务。

语音普遍被认为是未来最自然的人机交互方式,从 PC 到手机,每一代交互技术的变革都带来了结构性的机会。

百度目前是这个领域的佼佼者:到今年 11 月,DuerOS 智能语音平台的激活设备数已突破了 1.5 亿,领跑中国市场。

第三个例子是 BaaS(Blockchain as a Service)——一种提供云计算 + 区块链通用能力的业务。短短 1 年半的时间内,百度云、蚂蚁金服、腾讯、京东、华为相继推出了自己的 BaaS 平台。

▲ 今年 9 月的 ATEC 大会上,蚂蚁金服副总裁蒋国飞宣布蚂蚁金服开放 BaaS 平台

从云计算到智能语音平台再到 BaaS,可以看到,各玩家对接口型业务的反应速度越来越快,「扎堆入局」 的现象越来越明显。

未来,更多昔日坐拥超级 App 的巨头将开始向超级接口升级:将其部分或全部的内部功能对外输出给合作伙伴;市场上也会涌现更多直接以超级接口形态诞生的新业务和新赛道。

为什么会出现超级接口?

各玩家都在不同程度的 「接口化」,这多少佐证了这条路的 「正确」。但不满于 「知其然」,我们还得 「知其所以然」。

我们可以从供给和需求两个角度来看超级接口化的背景。

从互联网公司,即超级接口化的供给端来看,最显见的原因是被反复提及的流量红利见顶。

京东在 11 月 19 日发布 2018 年 Q3 财报后股价超跌 8%,最大原因是其近 12 个月的月活用户数环比下跌了 2.8%。微信、微博、抖音等超级 App 也在今年出现了活跃用户数增速放缓甚至在部分月份下降的情况。

▲ 从 2017 年到 2018 年,微博月活同比增幅持续下降。(数据来源:微博财报)

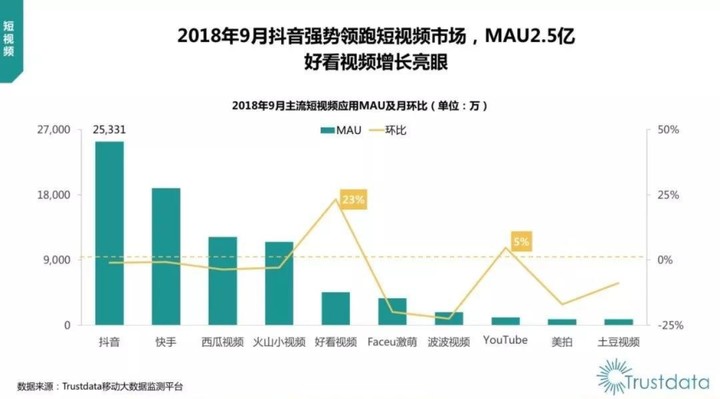

▲ 根据 Trustdata 的数据,2018 年 9 月,抖音、快手的月活出现负增长。

流量生意越来越不好做了,各互联网公司必须寻找新的增长点。

但转型不是想转就转,还得看时机和条件。

到 2015 年之后,条件逐渐成熟,那就是包括云计算、大数据、人工智能、传感器等技术的发展和完善。这些技术提供了计算、支付、数据等各行各业都需要的通用能力,新的接口型业务呼之欲出。

从各行业、各场景,即 「需求端」 的角度出发,用新技术来提高效率、降低成本一直是公司组织的诉求。近年来,又有两个趋势加大了各行业对技术的渴求度和接受度。

一是劳动力成本提升、招工难,导致用技术辅助和替代人力的需求上升。

二是近 20 年来,中国互联网、移动互联网的发展促进了各行业的 「互联网化」 和数据沉淀。诸如微信支付、支付宝、美团等应用的普及,让一些线下场景,尤其是最贴近消费者的 to C 线下场景,如银行、超市、餐饮、房产销售等行业积累了此前不曾拥有的数据。

有了数据就有使用数据和进一步依托数据深化运营的需求,从而有了对计算、支付、风控等各类基础能力的需要。这是一个供给和需求相互推高的过程。

在新的供需关系中,超级 App 形态不再所向披靡,这和技术改造行业的摩擦力增大有关。

「互联网化」 正在发生两个方向上的深化演进:向上游公司深入和向大型复杂系统深入。

向上游深入的体现是马云说的 「新制造」,是马化腾说的 「产业互联网」,最终 C 端到 B 端的全流程将被打通。

向大型复杂系统深入的典型场景则是阿里、腾讯、百度、华为等玩家都在布局的 「智慧城市」;公共交通、公民信用、公共安全、房产信息、城市服务、政务服务等,都是组成城市复杂系统的重要部分。

而这两个方向中的新客户,都与大型互联网公司过去面对的个人消费者截然不同,新技术在服务这类 B 端、G 端客户时,会面临更大的摩擦力。

从商业格局上看,摩擦力在于许多上游业务和复杂场景中存在既有的大玩家,他们是行业里的 「花园主人」。

从技术上看,摩擦力表现在许多产业的上游业务和大型复杂场景都已形成多年,有各种硬件、软件、机制、流程的沉积,且替换成本高。

以移动支付技术对地铁系统的赋能为例:商业上,地铁行业链条复杂,且不同城市的地铁各有运营方和行政主管单位;技术上,中国一线城市的地铁,在升级时大多面临线路多、路程长,新老线路建设时间跨度大,硬件设备不统一等挑战。

这时,想介入地铁系统改造的互联网巨头们,再难沿袭超级 App 的思路。

一是因为超级 App 具有一定的排他性,而主导地铁系统升级的地铁公司则希望接入尽可能多的支付方式,以方便乘客。

二是,在类似地铁这种硬件架构多元、管理体系复杂的场景中,自己做 to C 的超级 App 不是一个可规模化复制、铺开的打法,更底层、通用的超级接口便成了选择。

谁有可能成为超级接口

与超级 App 是有限的类似,能诞生超级接口的领域也是有限的。

超级接口提供的应该是通用性的技术能力,够通用才够 「超级」。

通用又有两层意思:一是各行各业都需要,具有跨行业共性;二是标准化、可规模化。一种接口业务,只有同时具备了这两个特点,才有可能在体量上达到 「超级」。

计算领域特别适合孕育超级接口,因为各行各业都有对计算的需求,且这是一个相对通用化、标准化的能力。目前这一领域的超级接口业务是云计算。

金融科技是另一个适合诞生超级接口的领域。

这首先是因为银行、保险、证券等传统金融机构本就沉淀了大量数据,有技术升级的基础和需求;且金融是一个大规模市场,本身足以承载 「超级」 的体量。金融科技公司能为这些传统金融机构提供大数据风控、信息安全、新型信用网络(区块链)等通用能力。

在增量市场方面,随着移动支付的从线上向线下渗透,金融科技里的移动支付技术将率先成为一个超级接口,因为商业社会的所有活动都离不开交易环节。

同时,线下线上的数据化,最终会带来社会生活的全面 「金融化」。近年来蓬勃发展的供应链金融、消费金融不过是这个趋势的开端。随着各种场景的数据规模的扩大,数据维度的补全,以前无法资产化、模型化,无法进行评级的收益和行为都可被纳入到金融体系。

和计算一样,金融科技正在成为各行业的通用需求。其中一些共通技术——弹性计算、风控技术、核身技术、安全技术都可以成为超级接口提供的具体能力。

而且金融体系内的接口和接口之间有一定的 「捆绑效应」,客户每多调用一个接口就会增强一分对接口提供方的粘性。

目前,支付宝已开放的刷脸支付接口、区块链接口和风控接口等接口型业务之间有很强的关联性——刷脸接口能部分实现核身功能,为区块链网络提供物理世界到数字世界的可信映射;核身又能进一步应用于风控;而支付接口则是以上所有接口的基础,且需要和其他接口并用以提高效率和安全性。

▲ 刷脸支付在线下零售场景的应用

从供给能力上,金融科技公司还有一个优势,就是数据质量好,数据离钱和信用近。社交、娱乐、内容方向上的数据体量也很大,但从商业价值、信用维度上来看,不如金融数据。

这就不难理解,为什么手握移动支付、风控等一系列金融科技的蚂蚁金服近年来一直在强调对外开放,其业务重点正从超级 App 转移到超级接口。

其他适合成为超级接口的具体方向还有以 BaaS 平台为业务形态的区块链技术,以智能语音 / 语义开放平台为主要业务形态的新交互技术,以及包括谷歌的 TensorFlow,百度的 PaddlePaddle 在内的各类深度学习框架。

而不适宜诞生超级接口的领域则是那些下游市场垄断程度较高的业务。

因为从上下游关系来看,要在接口层形成 「超级」 量级,则接口层的市场集中度应高于下游的场景层和终端层。

在移动互联网生态里有没有具有超级接口业务的公司?有——苹果和谷歌。

他们提供的超级接口是手机操作系统,苹果还有自家的 App Store 生态。手机操作系统是两家独大的寡头市场,集中度高于下游的手机硬件市场和 App 市场。

以上下游关系的视角看,社交和通讯就不适合 「超级接口化」,因为下游的垄断程度高——社交成立的本质就是个体用户要在同一个网络、系统里相互交流。所以微信、Facebook、Youtube、Instagram、Line 在进入不同国家时若非特殊政策要求,都是一个 App 打天下,尽可能多地扩充自己的用户数。

这些公司不太可能以接口形态输出社交类的能力,一是不符合竞争逻辑,二是其市场需求也有限。但其中的部分功能可以拆分出来输出,比如微信积累的支付能力。

总体上说,大体量的互联网公司更有做超级接口的优势。

因为人工智能、云计算、大数据、区块链等技术并没有脱离上世纪 40 年代以来,以计算机技术、信息技术为核心的第三次技术革命范畴。

头部公司在这些信息技术上的人才储备、经验和业务线十分丰富,且在适合诞生超级接口的云计算、金融科技等领域已深耕了 5 到 10 年。

另外,对那些掌握着适宜部分或全部接口化的超级 APP 的公司来说,他们具有后来者难以追赶的用户基数和品牌优势。

但巨头并非稳赢,新玩家并非没有机会。

从场景端来看,在一些增量市场,如工业制造的智能化,零售、餐饮行业的全流程智能化发展上,相比已被记录、获取的 PC 端、移动端数据,个体的 「离线行为」 还有很多可以挖掘的空间,互联网巨头优势有限。

目前出现的情形是:大小巨头、新锐公司都处于相似的创业状态,各有差异化优势。

如全球估值最高的人工智能公司商汤正在朝超级接口方向发展,以平台型业务同时进军十几个行业。在腾讯、阿里大力投入的 「新零售」 领域,地平线、Aibee 这样的创业公司也在致力于提供全套智慧化解决方案。

对创业公司来说,即使不做平台型的整套超级接口,也可以在超级接口新生态中凭专业优势为大公司提供技术模块,比如开发一般互联网公司不擅长的智能传感器等产品。

超级接口的竞争重点

新的业务形态需要新的衡量指标。在超级 App 主导的时代,每当财报发布,市场最关注的数据是日活、月活。在超级接口竞争中,则有两个重要的衡量指标:一是开放平台的合作伙伴 / 开发者数量和质量或接入设备的数量;二是大型项目的中标情况。

平台的合作伙伴数量,能衡量公司的横向能力——即云计算、智能语音平台这类提供多个超级接口的平台型业务的实力。

小米之所以在发布今年 Q3 财报后股价上涨,重要的数据指标是其小爱语音开放平台激活的智能设备已约 1 亿台,唤醒次数超过 80 亿,且 AIoT 业务收入增长近 80%,这证明了小米提供语音接口的生态链打法具有巨大的商业潜质。

而大型项目的中标情况,则能衡量公司纵向做解决方案的交付能力。

这种交付能力,从 B 端客户的角度来说,就是真正解决需求的、良好的使用体验;而支撑体验的则是接口提供方对场景的认知和技术实力。

以今年 11 月举行的港铁扫码过闸项目验证为例,最后的考核是实打实的现场硬战。

当时,港铁闸机供应商在香港新界的一处厂房安排了 4 台闸机,作为竞标方的银联、VISA、支付宝和微信支付轮番来试,港铁则派出了包括硬件、前端、地铁系统、收费等各部门在内的核心评分小组,他们按照港铁日流量计算了一个标准:现场演示扫码过闸,1 分钟之内至少要通过 30 人(每 2 秒钟同行 1 个人)才算合格。

支付宝在演示环节凭 「双离线」(「双离线」 可以做到不连网也能完成支付,解决地下场景的网络信号问题)、「先扫后付」 等技术在 1 分钟里通过了近 40 个人,且所有乘客都完成了进闸、扣费、短信提醒的全流程,成了最终的中标方。

在随后的沪杭甬 3 城地铁互通项目中,由于各城市地铁线路建造时间不同,闸机型号多样,最大的挑战是兼容性。支付宝凭借自研的 alipay inside 等技术实现了多硬件基础上,主流手机机型 0.3s 内刷码过闸的实战效果,拿下了客户。

拿下标杆客户的直接好处是教育市场,更快地提高市场占有率。

港铁之所以在今年产生了扫码过闸的招标意愿,和年初上海地铁的实践(阿里云和支付宝共同为上海大都会 APP 提供了技术支持)和年中深圳地铁的实践(微信支付支持)有关。

港铁同时是全球地铁行业头部公司,除了运营香港地铁,还运营伦敦、斯德哥尔摩、墨尔本、北京、杭州等多地线路。拿下这个标杆客户意味着将来能更便利地进军更多市场。

相似的是,支付宝最终能中标沪杭甬地铁通项目,也和之前就中标了大都会 App 有关。因为长三角地铁互联互通项目的牵头方就是上海地铁,未来这项计划还将覆盖南京、合肥、无锡、苏州、温州、常州等城市。

由此,暗流涌动的 「竞标」 将代替超级 App 时代铺天盖地的营销成为超级接口商业化的重要打法。

这是一场步步为营的角力,考验的是玩家的战略眼光、攻城实力、纵横之计。就像三国时人人都要先取荆州,因此地西接巴蜀,东连吴会,北通中原,南下南越,乃兵家必争之地。

标杆客户的标杆项目就具有 「荆州效应」。数一数目前各热门赛道已落定的超级接口提供方,基本可以了解当下的实力对比。

不过 「拿客户」 仍是战术层面的进展;野心最大者的战略目标是,通过拿下标杆客户:率先成为某一领域、某一场景的接口标准制定者。

顺着上面的例子,从制定标准的角度看,沪杭甬三城地铁互通的战略重要性高于此前的港铁、上海地铁、深圳地铁等单一城市的地铁扫码支付项目。

因为地铁互通项目需要打通三地的二维码规范和 App 账户体系,这等于支付宝做了一个标准平台,上海、杭州、宁波的地铁都来用,这为未来这套标准的复制和推广起到了奠基作用。

总结而言,目前超级接口的竞争基础是以技术实力为基础的 B 端使用体验;竞争态势的具体衡量指标主要有两类:开放平台的合作伙伴 / 开发者数量,和大型项目的中标战果;关键的时间窗则是:谁能率先成为某一领域的接口标准制定者,率先筑起护城河。

新梯队的诞生

中国互联网进下半场,战争焦点正在从超级入口转移到超级接口,从超级 App 转变为超级 API。

对从前一个时代走来的大公司来说,他们的目标是获得新的入场券,犹如五年前最先得移动入口得天下一样,现今的局面也类似:先成为超级接口的公司将在未来的商业生态中获得更多主导权。

而对创业公司来说,则可以直接跳过超级 App 阶段,融入超级接口生态,就像后发国家直接越过 PC 时代进入了移动时代。

超级接口将给整个社会带来比超级 App 更底层、更全面、更深入的改造。

老巨头会重排座次,新势力也可能乘势崛起。第一梯队里会出现新面孔。

美国宇航员 Buzz Aldrind 那句有关人类探索的著名抱怨——「你允诺我殖民火星,我却得到了 Facebook!」——也会得到一个折中版的解决方案:

一种被超级接口支撑的,更高效、便捷的地球生活。

本文来自微信公众号「甲子光年」(ID:jazzyear ),作者为火柴 Q,爱范儿经授权发布,文章为作者观点,不代表爱范儿立场。