人人网之后,校园社交一个能打的都没有

本文来自公众号刺猬公社(ID:ciweigongshe),作者园长,爱范儿经授权发布。

和默默衰落相比,成为巨头的引流平台是校园社交一个好出路。

再造一个人人网,不可能也没必要

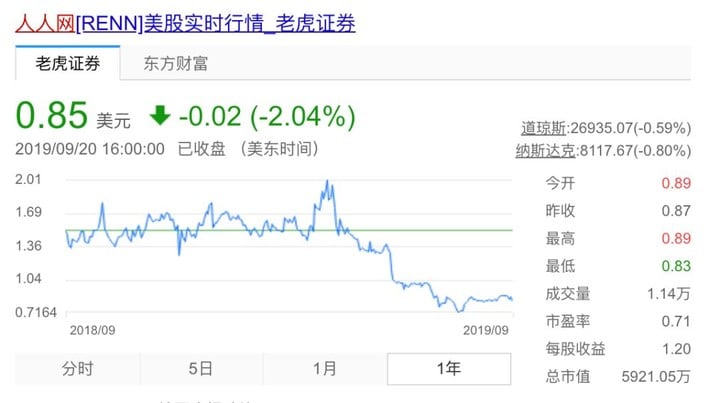

▲ 最近一年,人人网已经进入股价低于一美元的「常态」

校园社交「老三样」,正在走向范式失灵

▲实际上,非学生用户也可以注册Summer进行使用

▲ 梨喔喔,和Soul在产品上非常像

走出校园:一切「校园产品」的终局

▲ 超级课程表目前的官方网站

正在加载中

为您查询到 篇文章

本文来自公众号刺猬公社(ID:ciweigongshe),作者园长,爱范儿经授权发布。

和默默衰落相比,成为巨头的引流平台是校园社交一个好出路。

▲ 最近一年,人人网已经进入股价低于一美元的「常态」

▲实际上,非学生用户也可以注册Summer进行使用

▲ 梨喔喔,和Soul在产品上非常像

▲ 超级课程表目前的官方网站

版权所有 © 广州利沃致远投资管理合伙企业(有限合伙) 2008 - 2023。以商业目的使用爱范儿网站内容需获许可。非商业目的使用授权遵循 CC BY-NC 4.0。

All content is made available under the CC BY-NC 4.0 for non-commercial use. Commercial use of this content is prohibited without explicit permission.

if Design Studio.