上市市值即超母公司,这是 31 岁的 WPS 的悲喜故事

在金山软件和小米相继在香港上市后,雷军终于借金山办公圆了 A 股敲钟梦。11 月 18 日,金山办公以发行价 45.86 元/股登陆上海证券交易所科创板,开盘飙升至 140 元,收盘于 126.35,涨幅逾 175%。

很多报道中将金山办公归为雷军实控的第三家上市公司,不过严格来说,金山办公是在香港上市的金山软件分拆的子公司。金山软件成立于 1988 年,从 1999 年起以金山办公为主体筹备上市,所以雷军在给员工的公开信中激动地表示「这一天,我们等了 20 年」。

成也 WPS,败也 WPS

说到金山办公,就不能不提起大名鼎鼎的 WPS 办公软件。WPS 是不是抄袭 Office?这是一个暴露年龄的问题。事实上,早年 WPS 只是 DOS 系统中面向出版行业、打字员的文字处理软件,和今天的 WPS 有着本质的区别,而论时间,1988 年求伯君写出 WPS 1.0 一年后,比微软才发布 Word 1.0。

▲ 图片来自网络

虽然 WPS 最早的体验并不好,但还是凭借中文编辑排版的优势横扫国内办公市场,连微软都只能寻求与 WPS 文件格式兼容。

然而,WPS 的辉煌并没有持续太长时间,1992 年 Windows 流行后,具备图形界面所见即所得的 Word 开始受到用户青睐,雷军等人虽然也意识到 DOS 大势已去,但历时三年基于 Windows 开发的「盘古组件」,不仅让金山在日新月异的计算机市场把份额拱手相让,而且几乎是照搬 DOS 版 WPS 的 「盘古」早已不符合时代潮流,上市 6 个月仅售出 2000 套,「盘古」没能开天辟地,反而差点终结了金山的命运,用雷军的话来说,那一年「几乎失去了人生理想」。

▲ 图片来网络

从巅峰跌落低谷的金山软件一度濒临破产,靠着联想的注资和金山毒霸、金山词霸、金山游侠等小工具维持生计,全新视窗风格的的 WPS 97 也于 1997 年问世,不过此时让金山成功续命的不是办公软件,而是此后 20 年一直是武侠游戏标杆的《剑侠情缘》。

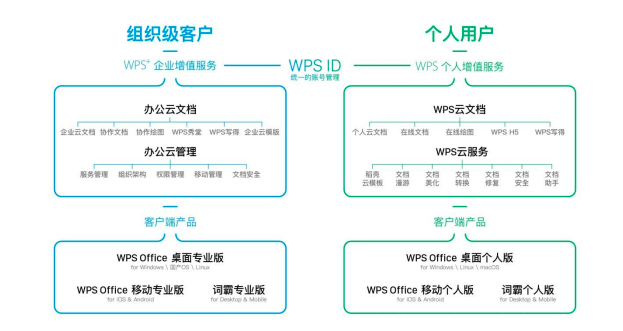

2007 年 12 月,金山软件在香港上市 2 个月后,担任 CEO 的雷军离开金山, 3 年后雷军回归时,已经多了一个身份——小米创始人。很快金山办公从金山软件分拆,2011 年雷军出任董事长。也许是从小米得到了的启发,也许是当年输给微软的教训,移动时代来时之际 WPS 的转型比谁都快,WPS 的 Android 和 iOS 版先后于 2011 年和 2013 年发布,All in 移动的 WPS 终于找到了与微软 Office 不一样的赛道。

▲ 图片来自:WPS

付费订阅是趋势,但这门生意不好做

招股书显示,截至 2019 年 3 月,WPS 移动版月活用户超过 1.87 亿,占公司主要产品总月活近六成。和桌面端一样,移动端的 WPS 也采取个人使用免费+增值收费的模式,其收入来源主要为企业办公软件授权、办公服务订阅和互联网广告,其中,办公服务订阅的收入在主营业务收入的占比逐渐增大,2019 年第一季度已接近 46%

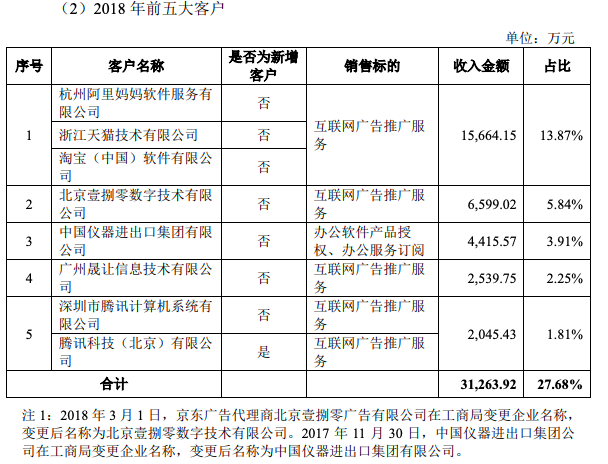

▲ 图片来自:招股书

用付费订阅取代原有的一次性买断授权也是如今的趋势,WPS 的订阅模式对企业端强调差异化、定制化,对个人用户则注重基础功能以外的细分服务,如文档转换、文档修复、文档模板、云存储空间等。

从整体收入来看,金山办公也在逐渐减少对广告和大客户的依赖,五大主要客户的收入占比从 2016 年的 41.19% 下降至 2017 年的 37.91%,去年只有 27.68%,这些业务绝大部分以广告投放为主,阿里连续几年成为头号金主。

尽管付费订阅看起来是门好生意,但和国内几乎所有以此为盈利模式的企业一样,金山办公也面临着用户付费比例不高的尴尬,2019 年 WPS 的个人付费用户仅为 933 万,这和超过 1 亿的月活相比未免过于悬殊,而这部分付费用户贡献了办公订阅服务超过 80% 的收入,机构客户的比例并不高。

当然,这也可以解读为这部分业务增长潜力巨大,金山在招股书中也提到希望用去广告等权益把免费用户转化为付费用户,但付费才能免于广告骚扰的做法可能会引起一些用户的反感。

移动办公软件市场也不止金山和微软两位玩家,腾讯文档和石墨文档同样野心勃勃,前者背靠微信、企业微信等应用场景,后者也有字节跳动的支持, WPS 在想办法转化免费用户的同时,恐怕也要提防广告的糟糕体验将付费意愿不高的用户赶去对手的地盘。

有意思的是,今天收盘后金山办公的市值高达 582.5 亿人民币,是其母公司金山软件的港股市值( 244.35 亿港币,约 219 亿人民币)的两倍多,后者今日大跌 6.12%。A 股新股上市头几天连续暴涨是惯例,金山办公是不是开盘即巅峰,路遥才知马力。

题图来自:WPS