门店扩张要绕开「天花板」?喜茶向左,名创优品向右

对于线下新餐饮来说,2021 年的寒冬来得比往年更早了一点。

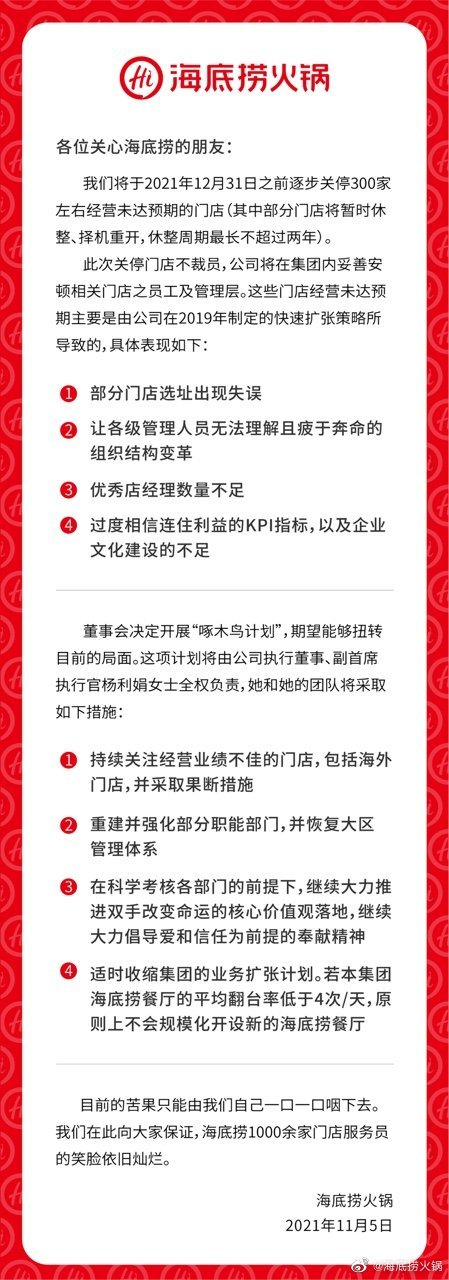

11 月 5 日,海底捞发布公告称将在 2021 年 12 月 31 日前逐步关停 300 家门店,引来上市一来最大规模的一次关店潮。

11 月 10 日,茶颜悦色也宣布在长沙临时关闭近百家门店,这已经是茶颜悦色在今年的第三次集中临时闭店。

「线下的餐饮服务行业都在过冬,茶颜和大家一起积极努力,抱团取暖。」

茶颜悦色在公告微博里提到,因为此前茶颜悦色在长沙密集开店,如今人流量红利不再,临时闭店是这个特殊时期做出的无奈之举。

而海底捞的收缩计划,也是由于面对巨大的市场机会遮蔽了双眼,没能看到下沉市场所能接纳的消费水平,最终导致新店扩张速度过快,管理跟不上经营,难以继续支持高昂的开店成本。

门店是线下经济的命脉,但每个品牌所能承载的门店数量终究是有限的,决定这个数量天花板的因素有很多,包括商圈客流量、城市平均消费水平又或者是品牌的市场渗透率。

一旦品牌增速过快触及了这个天花板,而服务却没做出结构性变化,等待它们的只会是急流勇退。

几乎所有线下品牌迟早会遇上开店天花板,那么,有没有品牌去打破,或者绕开天花板呢?新人或许有新办法,喜茶像投行,而名创优品则有点像孵化器。

新零售更要「玩跨界」

你会用什么词来定义名创优品?

在名创优品刚起步时,我们可以用「精致的十元店」来概括这家标榜日系简约风格的精品店,但随着近几年的扩张,精品店这个旧标签已经逐渐脱落。

这其中除了因为你已经很难在名创优品找到十元以内的商品,更重要的是,经过多年的布局,名创优品已经逐渐成长为横跨美妆、潮玩、茶饮以及零售等多领域的商业集团。

名创优品定义的「优质生活」已经从步行街口的红白杂货铺走了出来,变成了 TOPTOY 潮玩店里的精致盲盒、WOW COLOUR 美妆店里排列得井然有序的口红,又或者拼小茶里主打健康的牛油果酸奶。

是的,即便你没踏进过名创优品,你的生活可能也已经被名创优品包围了。

在互联网公司工作的牛牛,在不久前就曾不小心「闯入」过名创优品的包围圈。

牛牛对名创优品标榜的精致生活不太感冒,对其产品质量也心存疑问,因此几乎没有主动走进过这家精品店购物。

不过热衷于二次元文化的牛牛有收藏动漫手办的习惯,当潮玩品牌 TOPTOY 在广州开设第一家旗舰店时,牛牛也在第一时间店面排队去捧了个场。

一直到他带着心仪的高达回家,牛牛都没意识到这家让他排队 1 小时才能入场的潮玩店和名创优品师出同门。

2020 年 10 月 15 日,7 年前才在广州开设第一家旗舰店的名创优品正式在美国纽交所上市。

一年后,名创优品在本月发布了截至 2021 年 9 月 30 日的 2022 年 Q1 未经审计财报,财报显示名创优品在今年净利润为人民币 1.545 亿元,相比去年同期净亏损 16.763 亿元已实现扭亏为盈。

其中名创优品全球门店数量达到 4871 家,其中海外店铺数量 1836 家,季度总新增 122 家。而 TOP TOY 在本季度门店数净增 39 家,累计达到 72 家,不仅数量翻了一番,季度收入还首次突破了 1 亿元。

成立还不足一年, TOP TOY 的成长之势几乎要超越自家大哥名创优品。

而和 TOP TOY 相比,由名创优品母公司赛曼集团孵化的彩妆集合点品牌 WOW COLOUR 则要低调一点。

今年 3 月,WOW COLOUR 拿到了 5 亿元的 A 轮融资,据报道其已在 89 个城市开店近 300 家,2020 年全年客流量达到 4500 万人次,是和 THE COLORIST 调色师竞争线下美妆集合店一哥的最强劲对手。

如果看到这里,你还觉得名创优品不断跨界的商业尝试是大胆的赌博,那么不妨走进离你最近的门店——每家名创优品门店就是其商业帝国的缩影。

走入名创优品,位于门口的总是色彩斑斓的美妆产品,吸引年轻女孩入店消费;占据最大摆放面积的总是盲盒产品,均价 49 元的它是门店创收的希望。

名创优品跨界开店,其实更像是将零售店里最有价值的两种品类拆分出来,专注发力,在新的赛道重新领跑,而跨界的逻辑也非常清晰——基于名创优品在去年上市时提出的 X 战略。

名创优品创始人兼 CEO 叶国富曾强调 X 战略将会是名创优品 2021 年的业务战略,所谓「X」便是不断拓展业务类型,实现多元化经营,将名创优品从一个新零售品牌转变成一个新零售平台,并孵化出更多的子品牌。

TOP TOY 和 WOW COLOUR 便是由 X 战略最先孵化而成的两个成果。

然而,由零开始创建子品牌并不适合所有品牌,至少对于在去年创办喜小茶的喜茶来说,再复刻一次自己的成功并没有想象中容易。

从零开始不如「投投投」

根据喜小茶在今年 5 月发布的一周年报告,喜小茶截止 4 月初共在 6 座城市落地 22 家店,共计售出超过 280 万杯饮品,无论是与同价位的竞品,还是与喜茶自家比较,喜小茶的扩张速度都算不上激进。

小梁是个不折不扣的新茶饮粉丝,他热衷于尝试每一种流行的茶饮,走在流行的最前端。在他看来,喜小茶不会是他购买茶饮的首选。

「对于定位 6-16 元亲民价位的茶饮来说,喜小茶的味道没有过人之处;与定位高端喜茶相比,喜小茶的廉价感比其他亲民茶饮更加明显,拿起喜小茶时,脑海总会有个念头挥之不去:我为什么不直接喝喜茶?」

在初次尝试过后,小梁没再继续为喜小茶讲述的「亲民也要精致」故事买单。

喜小茶的成长还需要时间,但在日新月异的新茶饮市场里,等待是奢侈的。面对奈雪等虎视眈眈的挑战者,喜茶选择主动出击。

11 月 12 日,喜茶收购了深圳新茶饮品牌「野萃山」的 60% 股份,成为野萃山的第一大股东。

野萃山成立于 2019 年,是主打「分子果汁」的果汁饮品品牌,根据统计目前在深圳拥有超过 30 家门店,月销量超 14000 杯。

对比野萃山与喜茶的门店,你可以找到很多相似之处:同样定位在 30 元的高价位、同样强调水果等原料的品质、同样注重门店装修以及物料设计(作为饮品店它甚至有包厢)。

从商业模式上看,野萃山的产品、供应链和品牌都和喜茶高度契合,这也就不难理解,喜茶会花大手笔将其与自身做资源整合。

事实上在入手野萃山之前,喜茶就已经是一个「买买买」的老手了。

在今年 7 月 21 日,Seesaw 官宣完成了过亿元的 A 轮融资,其中喜茶就已出手,持股 5%。

两个月后,喜茶再次出手,投资了主营燕麦奶的植物基品牌「野生植物 YePlant」,外界猜测喜茶这番操作是为其扩张咖啡赛道作准备,提升跨界的广度。

10 月中旬,喜茶发起了第 3 次投资,而对象则是专注下沉市场的茶饮品牌「和気桃桃」,在产品定位上与自家的喜小茶有部分重合。

喜茶不是第一家入局创投的新消费品牌,但它或许是出手最为频繁投资者之一,这其中的压力或多或少来自于茶饮市场持续发力的老玩家,以及不断入局的新玩家,

想要提高自身在市场的占有率,「保持新鲜」永远是新茶饮不变的秘诀。喜茶结合自己的行业经验,通过投资合并市场的优质品牌,也是一种维持新鲜感的好办法。

别放过那个 Z 世代

无论是「分子果汁」「原子巧克力」还是「量子冰淇淋」,喜茶在扩充自身产品的同时,也是在不断丰富自身的新鲜感,避免自己被 Z 世代遗忘。

名创优品跨越行业,打造多类型的门店,和喜茶并购优质茶饮店,本质上也都基于一个共通的逻辑,那就是不断为品牌营造新鲜感,吸引年轻人消费。

与盲目扩张门店数量相比,这样迈出的步伐要更加稳健。

名创优品关注年轻人更个性化的消费表达,喜茶关注年轻人的高端消费需求,两者关注的消费导向不同,但最终的消费驱动力都是年轻人对生活精致感的追求。

年轻人漫无边际的情感需要一个漂亮的「盘子」承载,过去这个「盘子」被星巴克、无印良品等海外玩家独占,而现在喜茶、名创优品等本土品牌已逐渐得到了 Z 世代的青睐。

在这时候品牌放慢脚步修炼内功,讲出更漂亮的故事,提高自己的承载力,不失为一个聪明的做法。

![]()