比亚迪反超大众登顶,理想突围成功,极氪站稳高端,4 月车市大战成绩出炉

▲ 图片来自微博@有理想的贝塔

「收手吧阿电,外面全是理想。」

刚刚过去的五一小长假里,还记得理想车主和其他纯电车主的新能源阵营「内讧」吗?暂且先不谈增程车型在高速使用充电桩的对错,这一水的理想,倒是能看到国产新能源市场火热的缩影。

国内新能源市场稍显冷清的第一季度结束,步入第二季度后新能源车市就像这个火爆的五一假期「燃」了起来。

相比在上海车展上各家车企让人眼花撩乱的「技术炫技」和「营销轰炸」,4 月单月品牌交付数据反而更显得踏实、具有说服力。

简单罗列下部分 4 月新能源车企的销量情况:

-比亚迪:210295 台,同比增长 98%

-广汽埃安:41012 台,同比增长 302%

-理想:25681 台,同比增长 516.3%

-小鹏:7079 台,同比下降 21%

-蔚来:6658 台,同比增长 31.2%,环比下跌 35.8%

-零跑:8726 台,同比下降 3.97%

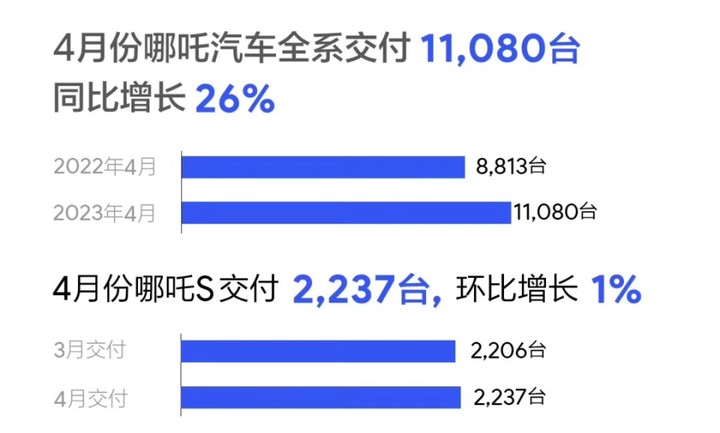

-哪吒:11080 台,同比增长 26%

-Smart:4390 台,

-岚图:3339 台,同比增长 210%

…

视线聚焦在 4 月各家新能源车企陆续公布的单月交付数据时,我们猛然发现:有人破除困局决然冲高;有人逆势而上悄悄地快要上岸;也有人稳扎稳打,静候下一个花期…

决然冲高,比亚迪的结构性突破

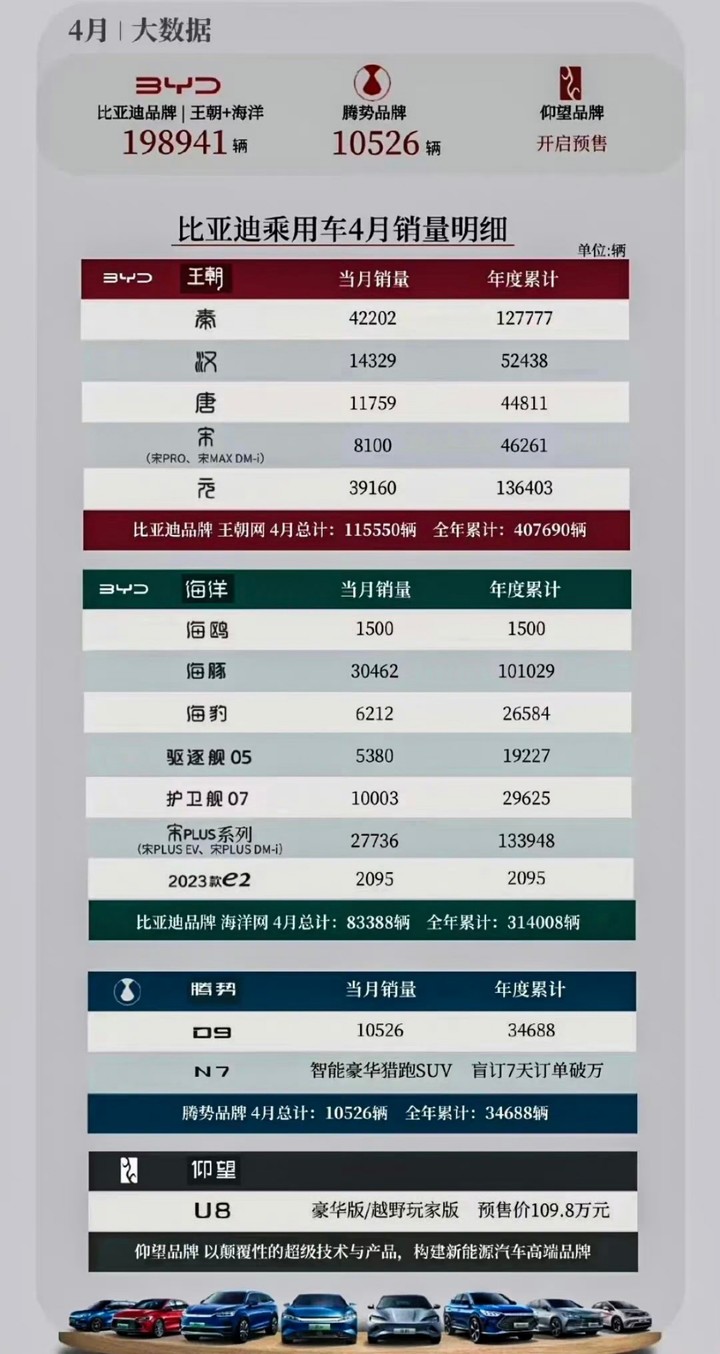

比亚迪在 4 月同样展现了强大的统治力,整个 4 月交出了 210,295 台的销量成绩,同比增长达到 98.6%。国内 4 月份的新能源汽车销售总额约为 50 万台,比亚迪占据了其中约 42%的市场份额,继续稳坐国内新能源车企的龙头位置。

让人喜闻乐见的是,比亚迪在与「老对手」大众汽车的较量中获得了身位的领先,大众汽车在中国第一季度的总销量约为 42.7 万台,其中的电动汽车占比仅有 6%,而比亚迪的整个第一季度累计交付约 54.8 万台,超越大众成为国内最畅销的汽车品牌,完成难得的「顺位置换」。

比亚迪在 2023 年锁定了全年 300 万台的年度交付目标,尽管从 Q1 季度的数据来看,销量的进展与达成 300 万年销量的势头稍有落差,但考虑到 Q1 季度国内新能源市场普遍持币待购的「消极大盘情绪」,比亚迪的交出的成绩已经足够出色。

特别值得注意的是,比亚迪的 Q1 季度实现净利润 41.3 亿元,同比暴增 410.89%,仅仅是一个季度的净利润就完成了对 2021 年全年净利润的超越。

立足 4 月 21 万的交付量,比亚迪有望从 Q2 开始打起销量「反击战」,并且拥有足够的底气在 2023 年的 Q3 季度「开花结果」。

除了销量和利润上的良好劲头,更令人振奋的是比亚迪取得结构性的突破进展。

拆分整个 4 月中 21.02 万的交付总量,比亚迪的海洋 + 王朝系列继续承担起了销量输出的基本盘,两个品牌网络单月总计贡献了约 19.98 万的销量,其中比亚迪秦、元以及海豚、宋 PLUS 分别扛起了王朝和海洋的交付大旗。

真正的瞩目点在于比亚迪的高端品牌。依靠腾势 D9 单款车型,比亚迪的高端线交付量破万,考虑到全新腾势 N7 7 天盲订订单破万的消息,随着腾势 N7 交付的越来越近,以及仰望高端线产品矩阵的补充,比亚迪的高端品牌从短期来看拥有持续单月破 2 万的交付潜力。

在冲高的路上,比亚迪再次迈出了坚定且平稳的一小步,我认为比亚迪在高端市场声量的提升,比起单纯的销量捷报更让人欣喜。

悄悄地,新势力有人快要上岸了

说到 4 月份新势力的「当红炸子鸡」,非理想莫属。

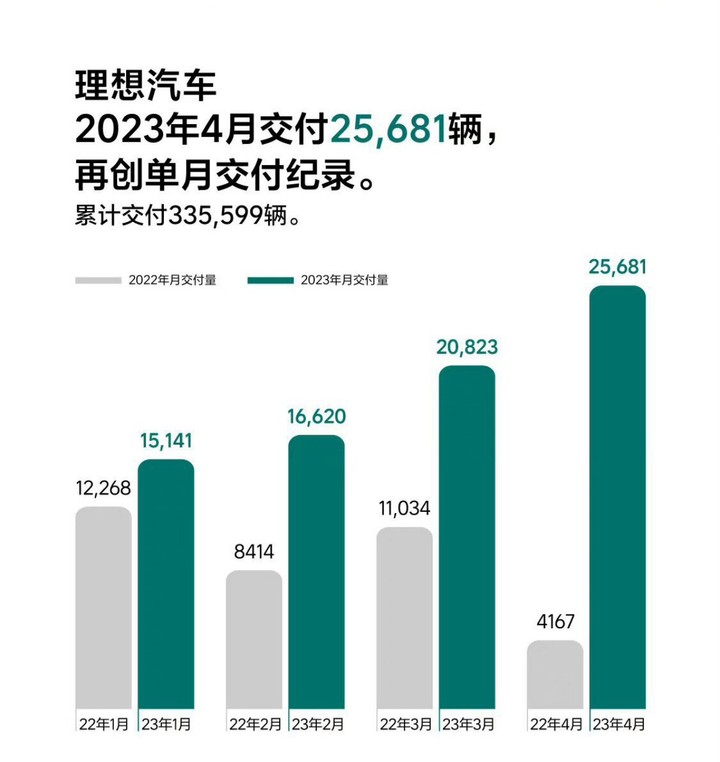

理想官方交出的 4 月交付成绩单相当亮眼,理想 4 月单月共计交付新车 25,681 台,环比增长 23.33%,同比增长 516.3%,连续两个月达成交付量超过 2 万台的同时,再次创下了品牌单月交付总量新高。

值得一提的是,随着度过理想 L7 的首个完整交付月份,在 2023 开年头部新势力的较量中,理想逐渐拉开了与蔚来、小鹏的距离。

实际上,理想「突围」的讯号从去年的第四季度开始就愈加强烈。理想在 2022 年的 Q4 季度的毛利率达到了 20 %,毛利率是「蔚小理」三家中最健康的。作为参考,同期特斯拉的毛利率为 25.9%。

随后 L8/L7 的接踵而来让理想在 2023 年有了更大的施展空间。2023 年 1-3 月,理想分别交付 15,141、16,620、20,823台新车,节节攀升的交付数据实现了对蔚来、小鹏的数据全面超越。

简而言之,理想前四个月的新车交付量超过了蔚来、小鹏的两家四个月交付总和,蔚小理三家的「三足鼎立」的格局正在发生剧烈的变化。

▲图片来自:微博

在 L 车型获得足够的成功后,理想保持着造车新势力中最好的势头,攀过车型纯电化的山头,理想极有可能成为「蔚小理」三家中最快上岸的新能源玩家。

蔚来、小鹏静候下一个花期

与理想的发力期相比,蔚来与小鹏的 4 月交付成绩就没有那么好看了。

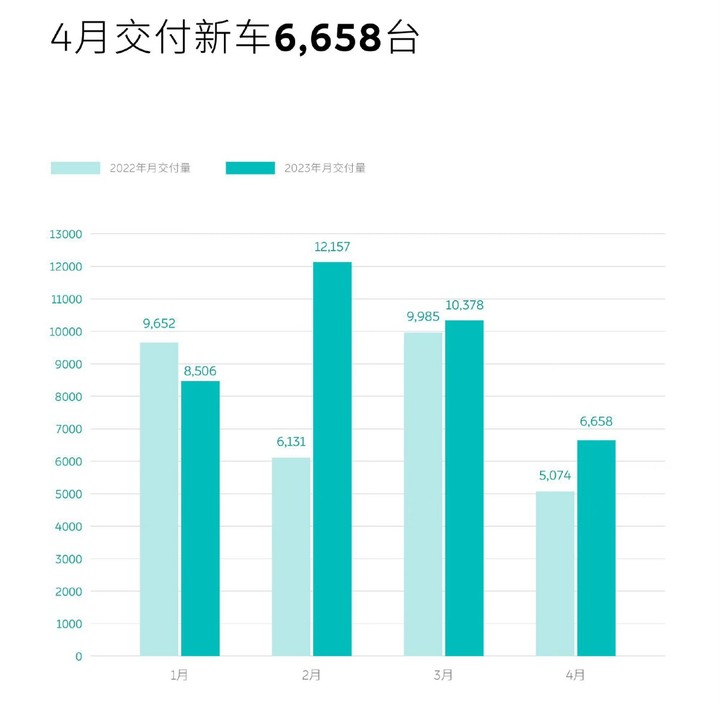

蔚来在 4 月完成新车交付 6658 台,交付量环比下降了接近 35.8%,单月交付数据是进入 2023 年以来蔚来的最低值。

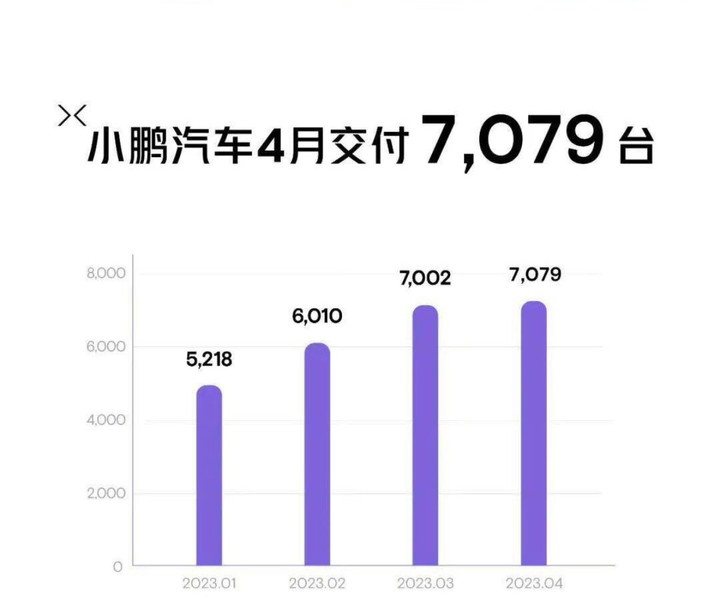

小鹏在 4 月完成交付新车共计 7079 台,数据虽然还没有达到破万的水准,但可以看到小鹏从1 月开始逐步回暖的趋势,P7i 的全新上市和小鹏内部的组织架构调整的确为小鹏市场表现的回暖提供了及时的帮助。

蔚来和小鹏两家头部新势力车企的「疲软」表现,其实并不需要过分担心。与理想产品节奏有所不同的是,蔚来和小鹏正处在新旧产品衔接的节点,还没有到达真正的「发力期」。

小鹏在 G9 的「媒体踩踏」缓过气后,依赖改款后的 P7i 支撑起了销量的基本盘。在上海车展首次亮相的小鹏 G6 将会在今年的第二季度末开启交付,实际的交付能效需要到第三季度才能显现出来。总体来说小鹏的未来一季度的走势会趋向平稳回暖,等待对标 Model Y 的小鹏 G6 推出迎来交付的爆发期。

「发力期」滞后的情况同样出现在了蔚来身上,只不过蔚来的交付发力期可能要来得比小鹏快一些。按照蔚来的产品更新排期,蔚来将会在 5 月份中旬密集地开始新款 ET7 以及全新 ES6 的车型交付, 配合 4 月底开启交付的蔚来 EC7,预计蔚来将会在 5 月后逐步走进交付强势期。

理想井然有序,前景明朗;蔚来和小鹏,也在等待着属于自己的下一个花期。

同样表现不俗的新能源车企

除了比亚迪以及「蔚小理」,4 月份也有表现不俗的新能源车企。

极氪 4 月累计交付 8101 台新车,同比增长 279.1%,环比增长 21.6%,实现连续三个月的环比增长。在 30 万以上的纯电车型市场以及 50 万以上的豪华 MPV 市场,极氪凭借极氪 001 以及极氪 009 拿下了销量冠军。

均价 33.6 万的极氪 001 以及均价 52.7 万的极氪 009 让极氪在国内纯电豪华市场上赢得了足够的话语权。

而不久前发布的极氪 X,也是极氪首次下探到 20 万元以内的纯电市场,独特的格调设计、超越同级的纯电性能加之堪称「纯电空间魔术师」的车内空间表现,预计将会让极氪的交付数据再创新高,极氪未来两个季度的交付成绩值得期待。

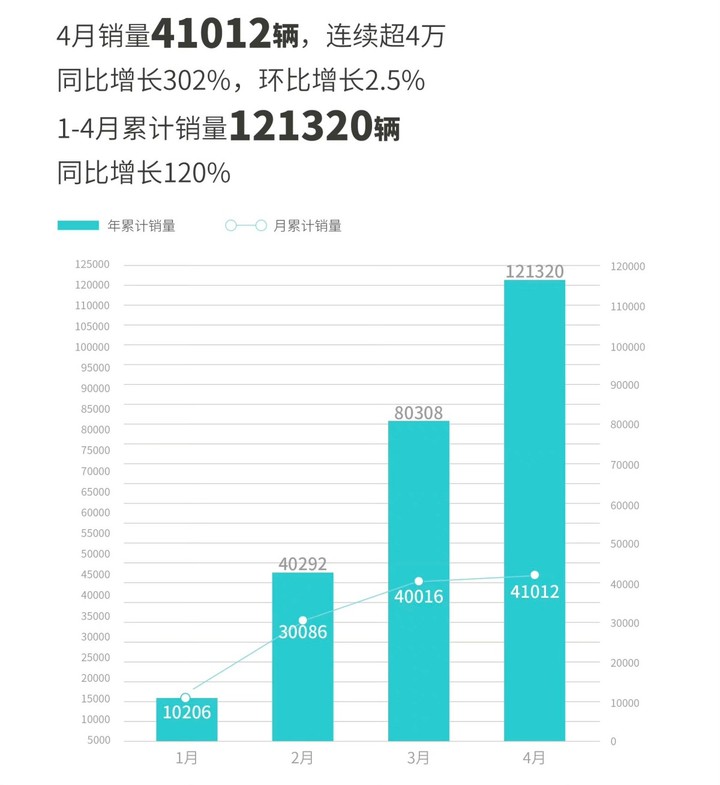

传统造车「独角兽」车企广汽埃安在 4 月继续延续强势表现,单月销量 41012 台,同比增长 302%,环比增长 2.5%,实现连续月销量突破 4 万,高端线 Hyper GT 在4 月预售后也将开始正式交付。

极致性价比的哪吒与零跑的 4 月交付成绩一样表现不差。哪吒单月交付 11,080 台新车,同比增长 26%,其中的纯电轿跑哪吒 S 完成交付 2237 台;零跑汽车 4 月交付 8726 台新车,环比上涨 41%,其中 C 系列车型销量占比 83%,随着零跑产能的跟进,未来将会为新车型释放更多的销量动力。

结语

冲高、迭代、产能爬坡成为了第二季度首月的高频「热词」,在行业残酷的淘汰高压下,国产新能源百花齐放的景象且看且珍惜。

随着未来新一轮价格战的逼近,留给各家车企进入最终头部玩家「牌桌」的时间越来越少,你看好的国产新能源车企,能够进入终局「牌桌」吗?