握着几个亏本生意,阿里仍然是一年净赚近 600 亿元的电商帝国

在本周四美股开盘前,阿里巴巴公司发布了 2017 财年第四季度(1-3 月)的财报和全年年报(截止 2017 年 3 月 31 日),总营收略高于华尔街预期。

第四季度阿里总营收 385.79 亿元人民币,60% 的增幅创下了集团自 2014 年 IPO 以来的最快增速,净利润为 98.52 亿元人民币,同比增长 38%;2017 财年全年营收 1582.73 亿元人民币,同比增长 56%,净利润达 578.71 亿元人民币。

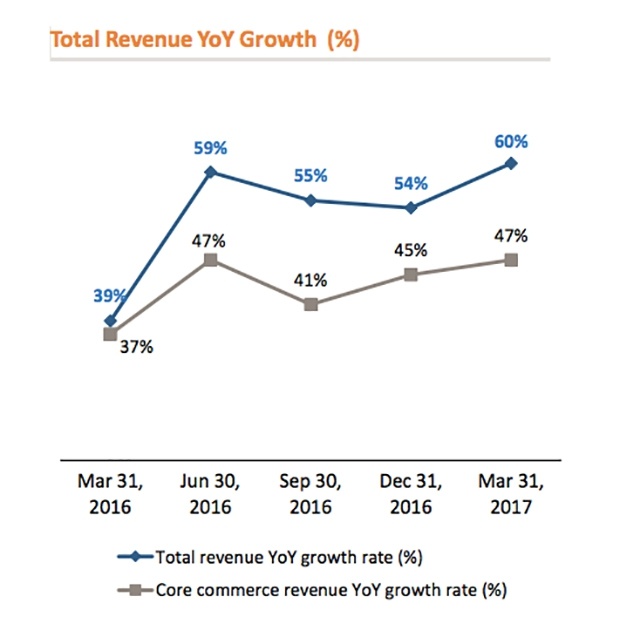

(核心电商业务与总营收的增长对比)

然而,尽管阿里在营收方面超过了华尔街的预期,但 4.35 元人民币(0.63 美元)的每股盈余(EPS)却低于预期的 4.51 元(0.65 美元)。

电商帝国:4.5 亿年活跃买家、3.7 万亿成交额

电商作为阿里的核心业务,第四季度贡献了超过 8 成的营收,达到 315.7 亿人民币,涨幅为 47%,全年收入达到了 1338.80 亿元人民币,同比增长 45%。过去一年里,有 4.54 亿买家活跃在阿里的各个电商平台上。

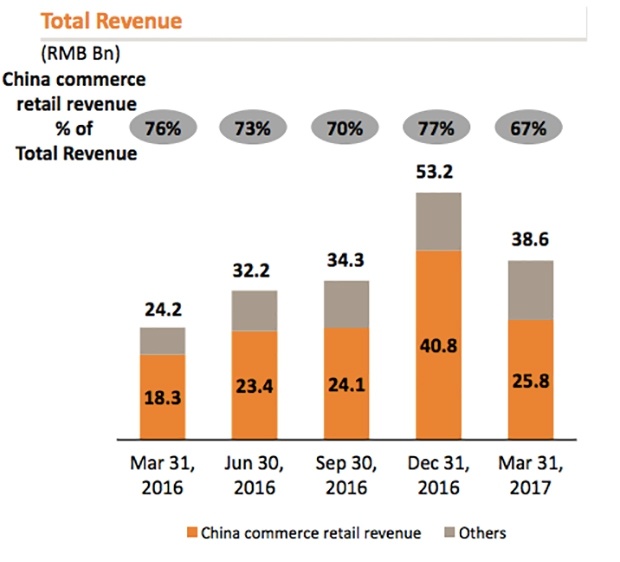

(境内零售业务收入占比的变化)

不过从营收占比来看,境内的线上零售份额有呈下滑之势,2017 财年其收入占阿里总营收的 67%,去年同期这一比例为 76%。与之相对应的是海外零售的营收占比由去年的 2% 上升至今年的 6%,收入大幅增长 312%。

去年阿里全平台的成交额(GMV)为 3 万亿元,今年这一数字进一步增长至 3.767 万亿。但需要注意的是,GMV 包含了销售额、取消订单金额、拒收订单金额和退货订单金额,并不等同于营收。

移动端的重要性日益凸显,其月活用户达到了 5.07 亿(截至 2017 年 3 月),而阿里电商业务 85% 的收入,都是用户在手机上贡献的,变现率(平台从单份销售额中所能赚到的收入)超过了 PC 端。

财报中将移动端活跃用户的增加,归功于个性化数据与消费者的高频互动以及“试妆魔镜”、“夜操场”等新功能的推出。

“新零售”是近来与阿里紧密相连的词汇。财报将苏宁的天猫旗舰店作为阿里在“新零售”领域的合作范例。双方在 2015 年 8 月达成战略合作,打通了电商和物流等项目,苏宁的天猫店在第四季度中表现突出,全年成交金额是去年同期的 3 倍以上。过去一年里,阿里还先后投资了银泰、百联、苏宁、三江购物。

![]()

财报还首次披露了阿里在海外平台的用户数据,速卖通和 Lazada 两个平台的年度活跃海外买家合计达到 8300 万,其中 6000 万来自速卖通。

口碑、菜鸟网络、云计算都还没能盈利

然而,在电商之外,阿里的其他业务有不少仍处于亏损状态。

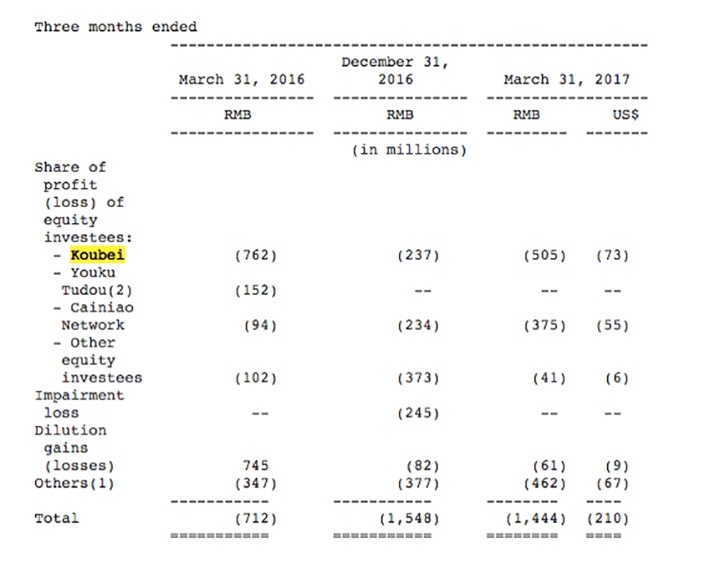

作为阿里在线下的重要布局,本地生活服务平台“口碑”在第四季度的数据还不错,支付金额达到了 750 亿人民币,而去年同期这一数字只有 210 亿。但这一季度阿里需要分担口碑 5.05 亿人民币的亏损,阿里表示这是由于口碑在去年 12 月较高的推广费用所致。

整个 2017 财年,阿里在各项投资中承担的亏损合计 50.27 亿人民币,远高于上一财年的 17.3 亿。阿里表示这与菜鸟网络以及恒大足球俱乐的估值较高有关,其中,仅菜鸟网络阿里就需要分担 10.56 亿人民币的亏损。

增长势头迅猛但还在烧钱的业务还包括阿里近年来重金投资的云计算。第四季度阿里云的营收增长了 103%,达到 21.63 亿,这是自 2016 财年第一财季起,连续 8 个季度实现三位数增长。

2017 财年,阿里从云计算业务获得 66.63 亿人民币的收入,比上年增长了 121%,连续两年实现三位数增长。截止至 2017 年 3 月底,阿里云计算付费用户数量达到 87.4 万,较上一财季增加了 10.9 万。不过从财报上来看,这部分业务暂时还无法为阿里实现盈利,第四季度亏损 5.05 亿人民币。

当然,只要电商业务继续保持强劲的增长势头,其他领域的这点亏损对于阿里来说也无伤大雅。 CEO 张勇在分析师会议上就指出:

核心电商分部在巨大的规模体量下,仍延续显著的增长和强劲的现金流,让我们能够对云计算、数字媒体及娱乐进行积极投资,推动中国经济数字化转型及优质消费。