美国运营商的合纵连横

如今的美国运营商市场被 AT&T、Verizon、Sprint 和 T-Mobile 四大巨头瓜分,但在 iPhone 诞生之前,美国用户的运营商选择要比现在丰富得多。iPhone 的面市掀起了移动互联网浪潮,也在一定程度上促发了美国运营商的合纵连横。

咨询公司 Blue Field Strategies 的总裁 Jon Metzler 近日描述了上述现象。

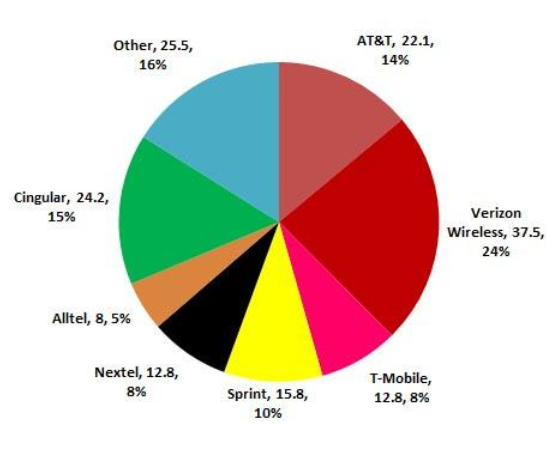

2003 年,美国运营商处于群雄割据的状态(见上图)。排名第一的 Verizon 也仅拿下 24% 的份额,Cingular 和 AT&T 份额旗鼓相当,分别为 15% 和 14%,而 Sprint、T-Mobile 和 Nextel 也均拿下了 10% 左右的市场份额。

规模效应是促进运营商整合的因素之一。智能手机厂商通常会将设备更早地提供给大型运营商,2007 年 6 月 iPhone 上市,苹果给了 AT&T 近半年的独家销售特权,促使更多用户投入 AT&T 的怀抱,与此同时,Verizon 则面临用户流失的问题。

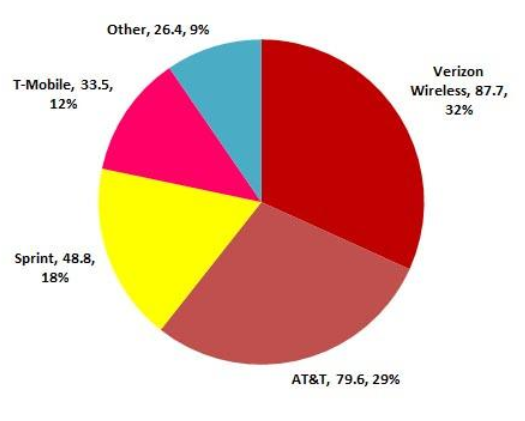

至 2009 年 6 月,此时 AT&T 已与 Cingular 合并,Sprint 成功牵手 Nextel,Alltel 也被 Verizon 收至麾下。由上图可以发现,Verizon 与 AT&T 共同拿下了六成份额,算上 Sprint 和 T-Mobile,四个运营商总共拿下了近 90% 的市场份额。美国用户开始面临寡头垄断局面。

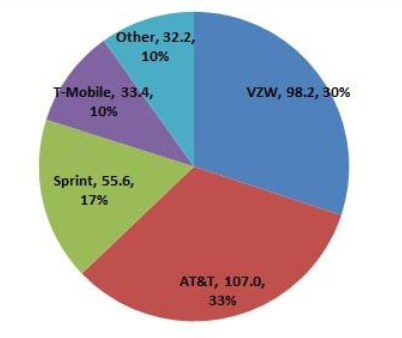

再看 2012 年 12 月的数据(见上图),市场局面并未发生根本性变化。Sprint 和 T-Mobile 较 2009 年 6 月份额略有下滑,AT&T 则反超了 Verizon。但市场依然是被这四个运营商瓜分。

Jon Metzler 认为自 2007 年开始,先后面市的 iOS、Android 以及 Windows Phone 手机加重了运营商整合趋势。美国运营商通常会设置合约价格来吸引消费者购买高端智能手机,常见的 99 美元或 199 美元合约价格远低于裸机售价,这相当于运营商给用户提供了 300 到 500 美元的无息贷款。从这一层面看,随着智能手机市场的膨胀,尤其是高端智能手机的增多,运营商需要负担的补贴成本也会急剧上升。

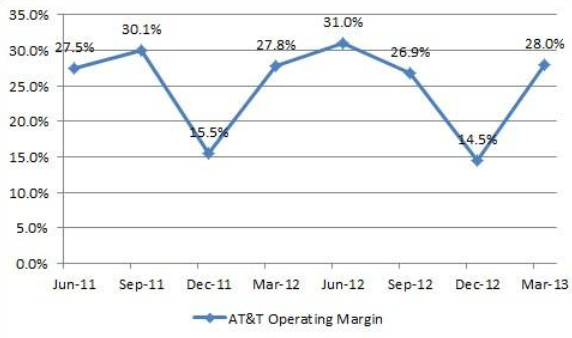

上图反映了 AT&T 近年来运营利润率的走势。在 2011 年 12 月和 2012 年 12 月两个节点,运营利润率都出现了明显下滑,这主要是由于假期购物季带来的合约机销量急剧攀升,从而拖累了运营利润率。

由此可见,数额庞大的补贴成本是促使运营商合纵连横的重要因素。

近日 FCC 批准了软银 216 亿美元收购 Sprint 的交易,这场跨国联姻势必导致美国运营商市场未来竞争更加激烈。除斥巨资帮助 Sprint 建设高速 LTE 网络外,软银也很有可能加大补贴力度促进 Sprint 手机销售,以扩展用户群。

但评级机构标准普尔并不看好这笔交易,软银的长期信用评级周一被其调整至“垃圾级”。该评级机构认为,斥资 216 亿美元收购 Sprint 将让软银背负过于沉重的债务压力。此外,Sprint 疲软的自由现金流、高负债率以及美国运营商市场的激烈竞争现状也是标准普尔下调软银评级的重要原因。

题图来自worldhdwallpaper