15 年后,20 亿穷人可能不再需要银行

早在 2010 年,爱范儿的一篇文章就介绍过,移动支付是如何在社会问题上起到积极作用的。当时阿富汗战场上腐败盛行,由于 97% 地区没有银行,一线军警的薪水只能通过现金发放,结果是遭到各级官僚的层层克扣 。直到叫做 M-Paisa 的移动金融服务出现,允许人们通过手机收款、转账、并在当地的服务点兑现。北约用它来支付薪水,才彻底去除了腐败的机会。

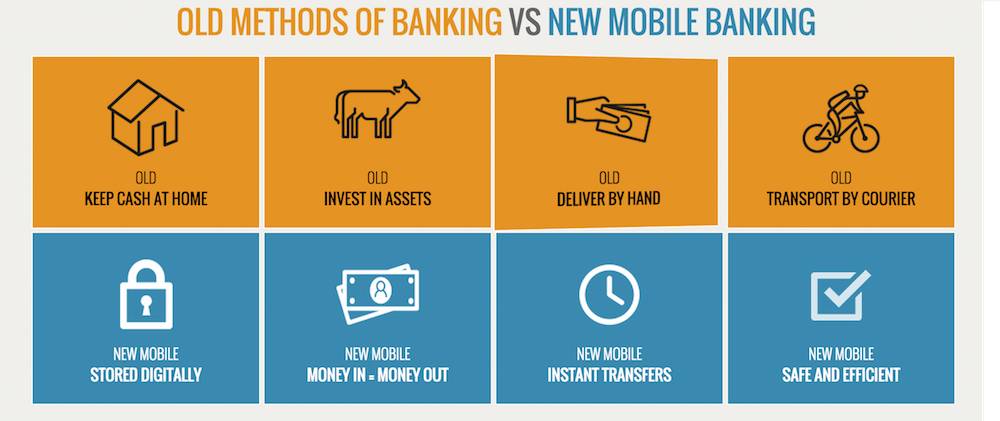

如今,当发达国家人民已经开始用 Apple Pay 绑定信用卡、使用最先进的支付技术进行交易时,贫困地区的许多人仍然习惯把钱放在家里。由于建银行和设立 ATM 机的固定成本很高,而贫困地区极小的交易需求无法支撑银行的运营成本,发达国家人民早已视作理所当然的银行服务,对他们来说仍然遥不可及。

全球仍有 25 亿人没有自己的银行账户。他们因此无法贷款、存款,负担不起医疗和教育的费用,从而失去进一步个人发展的机会。

最近,比尔·盖茨在和妻子 Melinda 共同署名的2015年度通信中预测:到 2030 年, 20 亿贫困人口将能够享受移动支付和金融服务,这将大大改善他们的生活。

移动金融服务在一些发展中国家已经相当普及。

2007 年从肯尼亚发展起来的 M-PESA 被认为是发展中国家最成功的移动金融服务。通过这一系统,肯尼亚人可以用手机转账、存款,只需要通过短信就可以进行交易。M-PESA 能够快速流行开来的主要原因是,它是由肯尼亚最大的手机运营商 Safaricom 提供的,人们对其熟悉而且信任。 M-PESA 账户与个人的银行账户绑定,不仅可以实现个人之间的点对点转账,进行在便利店支付等 C2B 交易,还在一些地区可以直接用于支付水电费等。

到 2014 年为止,M-PESA 能够在肯尼亚、坦桑尼亚、刚果、南非、斐济、莱索托、莫桑比克、罗马尼亚、埃及、印度等十个发展中国家使用。去年,肯尼亚通过 M-PESA 产生了 200 亿美元的交易,相当于当地 GDP 的 40%。在过去 8 年间,肯尼亚使用移动金融服务的人数从 2007 年的 30% 增加到了现在的 65%。

The Verge 的报道称,研究机构 Groupe Speciale Mobile Association (GSMA) 数据显示,全球移动金融服务从 2010 年的 64 家到 2013 年底增长到了 219 家。在阿富汗,移动支付服务可以用于缴纳罚款,在坦桑尼亚可以用来交税,一定程度上防范了当地的腐败问题。

经济学家穆罕默德·尤努斯曾经在孟加拉国创建为穷人提供小额信贷服务的乡村银行,并因此获得诺贝尔和平奖。然而对更贫困地区的人们来说,他们急需的是存款、转账、支付这些最基础的金融服务。移动金融服务并不一定能直接帮助穷人脱贫,但它能使低收入人群安全保存并更有效地利用资金,方便他们进行交易、投资,从而改善生活。

一个典型的例子是肯尼亚维多利亚湖沿岸的村庄Sori。捕鱼是当地的经济支柱,男人负责捕鱼,女人负责处理鱼肉、卖鱼、掌管财务。 在 M-PESA 出现之前,她们要每天坐车去市场,花一周时间才能卖掉两袋鱼。不仅在来回路途中耗费时间金钱,还要担心放在家里的现金失窃或者被丈夫乱花。现在她们只要花一上午的时间,让大巴把鱼运到市场上贩卖,然后用手机收钱就可以了。这样一来,交易的效率大大提高,妇女们对存款也有了更多的掌控权,因而能进行一些长期投资,比如让孩子接受更好的教育。

发达国家的银行会最终会开发出移动金融工具,但是发展中国家的用户有更旺盛的需求,对创业者来说可能是更有潜力的市场。因为世界上没有银行账户的 25 亿人中,约 10 亿人拥有一台手机,而移动金融服务的边际成本几乎为零。

盖茨也指出了移动金融发展仍然存在的一些障碍。比如在一些国家,手机的普及率仍然不平衡。在孟加拉国,46% 的女性有一台手机,而男性的拥有率是 76%。政府监管部门也是潜在的障碍。如果监管部门限制移动金融的发展,那么创新者将难以进入这一领域。

另一个关键因素是,是否有足够的基础设施进行电子现金和现金之间的互换。如果不能做到这一点,那么数字经济便很难发展。盖茨认为,在每个社区中要有足够的零售店提供相应的服务,才能让移动金融成为主流。

“富人的世界不断有令人兴奋的新发展,但是改善穷人生活的仍然是那些最基本的东西——健康和有产出的生活。”

从发展中国家壮大起来的移动金融还可能反过来造福发达国家。美国 2008 年金融危机导致各银行关闭了近 2000 家地方性的支行。随着储蓄账户产生的利润走低,银行对小额的个人金融服务也兴趣寥寥。发达国家的低收入人群也会越来越需要移动金融这样的解决方案。

比尔盖茨把移动金融服务看作未来的公用事业。就像(美国)手机用户可以携号转卡一样,他认为未来的移动金融服务可以实现在不同电子账户之间自由转账。存款、支付、转账、小额借贷等金融服务会更加简便、普及、实用。而当低成本、高社会效益的移动金融服务普及开来时,传统银行在基础金融服务方面就会显得成本高昂而低效。

换句话说,到那个时候,全球 20 亿穷人可能不再需要银行。

题图来自:asmarterplanet.com 配图来自:GatesNotes、Wikipedia