是什么边缘业务,养活了亚马逊这家多年不赚钱的电商巨头?

在处理投资者关系上,亚马逊创始人杰夫·贝索斯堪称是一个传说。尽管在贝索斯的持续领导下,亚马逊一直以来都没有特别吸引人的盈利情况,甚至公开表示自己“不追求盈利”。

不过不特别追求盈利不代表不能盈利,2016 财年第二季度,亚马逊净利润 8.57 亿美元,比去年同期 9200 万美元增长了 831%,也比上一季度的 5.13 亿美元增长了 67%。

一面是不算亮眼的利润,另一面却是亚马逊(AMZN)居高不下的股价。截止至上一交易日收盘,亚马逊股价高达 752.61 美元。如此计算,亚马逊的市盈率高达 309.81。

(亚马逊、苹果、Google 近 10 年股价变动,绿线是苹果股价,红线是 Google 股价,图表来自:雅虎财经)

在趋利避害的股市中,如此高的市盈率实在是反常。但是支持这一可怕市盈率的原因,其实就隐藏在一个非常简单的财报数据中。

将赚到的钱倒手又花掉,这就是亚马逊

2016 财年第二季度,亚马逊营业收入 304 亿美元,其中 211 亿美元为产品销售的收入,另外 92.8 亿美元来自于服务收入。这一营收并不低,比微软和 Alphabet 同一季度高了近 100 亿美元。

然而高额的营业支出则让亚马逊的收入所剩无几,最典型的则是物流费用(Fulfillment)、技术和内容开发支出(Technology and content)。前者为 38.7 亿美元,后者为 38.8 亿美元。

亚马逊作为一个世界性电商平台,居高不下的物流支出并不奇怪,即使是与第三方物流公司合作,这些成本依旧需要计算到物流费用里。

而亚马逊之所以能够不断说服投资者,原因就在于另一个大额支出——高达 38.8 亿美元的“技术和内容开发支出”,在亚马逊的财报里它等同于“研发支出(Research and Development)”。

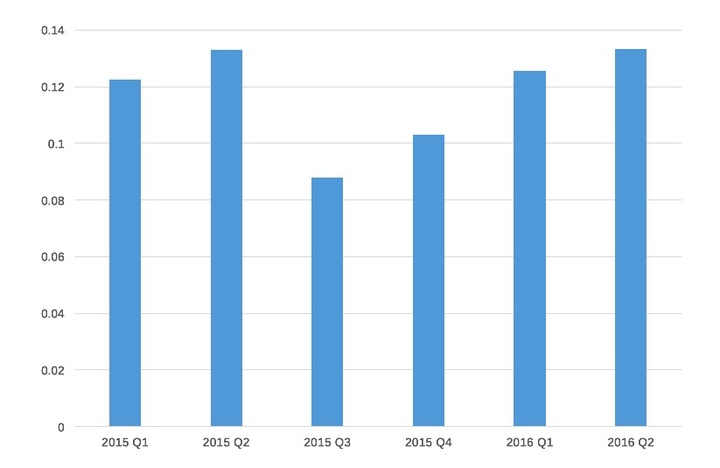

(近 6 个季度亚马逊研发支出占比)

这一季度亚马逊研发支出占比约为 12%,与上一季度和去年同比没有发生太大变化,证明亚马逊对于研发的投入还是比较稳定的。这一比例究竟能有多吸引人?苹果最新一季的研发支出 25.6 亿美元,占比 6%,也就是说,亚马逊单季度研发支出占比、绝对值都远高于坐拥 423.58 亿单季营收的苹果。

(苹果研发支出占比)

所以,亚马逊并不是不赚钱,而是把原本赚到的钱又花在了研发上,彭博社专栏作家 Justin Fox 认为:

当很多美国企业都在努力回购股份、削减成本,满足季度收益预期时,杰夫·贝索斯和马克·扎克伯格却有着更长远的构想。

可以,这真的很亚马逊。

在讲述梦想的同时,亚马逊也创造了世界第一

![]()

(图片来自:GeekWire)

亚马逊云计算业务再一次使人感到震惊。——Fortune

云计算部门使亚马逊在持续烧钱的同时还能保持盈利。——Bloomberg

在过去的这个季度中,亚马逊云计算服务 Amazon Web Service(AWS)的收入占比只有 9.5%,却贡献了高达 56% 的营业利润,可见虽然云计算服务的发展需要巨额投资与研发,但亚马逊的努力并没有白费,AWS 已经在发展 10 年后成为了亚马逊的摇钱树。

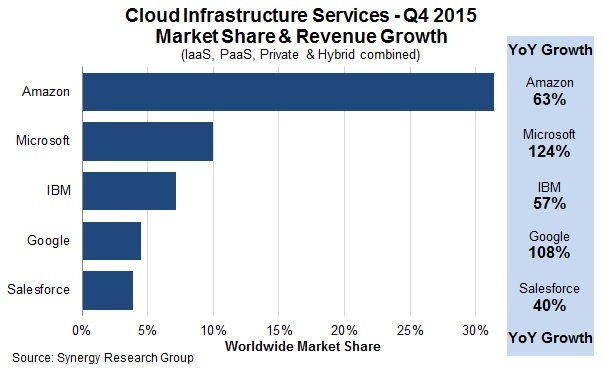

根据市场调研机构 Synergy Research Group 的统计,截止至 2015 年第四季度,亚马逊 AWS 占据了全球云计算市场 31% 的市场份额,排名第二的微软云计算收入即使比 2014 年增长了 124%,也只吃下了 9% 的份额。

(图片来自:Synergy Research Group)

不过,又有谁能想到,如今这样一个能够靠高额利润满足亚马逊巨额投资的业务,当年竟然只是方便开发者查询商品信息,提高企业工作效率的内部工具。亚马逊云服务之所以能够走到今天,可以说是亚马逊的幸运,一定程度上也是因为 AWS 部门制定的巧妙营销和发展策略。

首先,AWS 的发展完全贴合了亚马逊电商平台的开发需求。在正式对外推广之前,AWS 的存在是将原本分散的服务器资源集中在一起统一管理,并为这些资源开发通用的接口。有了这些接口,任何一个项目团队都能很方便地调用服务器资源,免去了不少沟通和适配的复杂流程。这样的经历为 AWS 构建了非常扎实的基础。

其次,AWS 以非常接地气的方式积累了宝贵的用户。在接受好奇心日报采访时,AWS 首席技术布道师杰夫·巴尔透露,当整个 AWS 团队只有 7 个人的时候,他就已经通过官方博客、技术研讨会等渠道与开发者直接接触,推广 AWS。这种推广方式的优势在于可以建立更加深入的信任关系,也可以让 AWS 的发展适应开发者的需要,而不是让开发者被动地适应一个新的云计算平台。所以在理解一线开发者的需求上,AWS 有着天然的优势。

(图片来自:The Next Web)

最后则是与创业公司保持良好的关系。没有人知道一家刚刚获得天使投资的创业公司是否会成为下一个 Google,但无论这些公司是否会继续生存下去,他们只要使用 AWS 的服务,就要给亚马逊交钱。如果这些公司最终成长壮大,由于他们已经适应了 AWS 提供的服务,数据也都保存在 AWS 服务器上,那他们能做的就只是继续扩大在 AWS 上的花费,给亚马逊贡献更多的收入。当然,这笔支出怎么说也比从零开始打造自己的服务器更便宜。

Instagram、Airbnb、Spotify、Netflix 都是 AWS 背后的客户。

如果光会描绘一个美好的未来,亚马逊恐怕难以走到今天这一步。而云服务的存在,则像是为投资者注入了一剂强心针,让他们心甘情愿地投资亚马逊,不着眼于短期的财务数据。

一张画了 19 年的大饼,造就了西雅图的一代传奇

1997 年,杰夫·贝索斯发布了自己的第一封股东信。然而这第一封股东信看起来就是一个“生死状”,其中有这样一句极具个性的声明:

我们的投资决策将会着眼于长期的市场领导地位,而非短期盈利能力和华尔街回应。

……

与其谨慎行事,我们会大胆投资,前提是这笔投资可以让我们有更大的机会获得市场领导地位。有些投资会得到回报,其他的则会打水漂。我们将会从这些投资经历中获得宝贵的经验。

(图片来自:Mary‘s Space)

在 2016 年初发布的股东信里,贝索斯和往常一样,再次对投资者进行了“洗脑”:

我认为亚马逊非常重要的一个特点是失败。我相信这个世界上最适合体验失败的地方是亚马逊(我们已经有了很丰富的经验!),但失败和创新是如影随形的。想要变革,你需要有足够的经验,但如果你事先已经知道了一个能够成功的方法,那就不算是经验了。很多大的公司喜欢“创新”这个概念,却不愿意直面不可避免的失败。

如今 19 年过去了,亚马逊的体量、业绩和业务形态都发生了巨大的变化,贝索斯的态度仍然始终如一。虽然再次强调了自己不惧失败的大无畏精神,但有了 AWS 强劲业绩的支撑以及难以动摇的领导地位,贝索斯对“失败”的偏好和一如既往地轻视投资者收益、短期利益反倒是给予了市场更强的信心。相信没有多少人会拒绝向亚马逊投资,事实上高达 700 美元的股价也不是说投就投的。

1994 年创办于一座小车库,挺过了互联网泡沫,又幸免于 08 年金融危机,还能在坚持不追求盈利的时候获得奇迹般的超高市盈率,让向来短视的投资者相信遥远的未来。相信有了杀手级服务的亚马逊还能继续在这样的道路上“任性”下去。

题图来自:Google+