三只松鼠准备上市了,去年他们的坚果卖出 44 亿元

在韩都衣舍和裂帛等“淘品牌”纷纷完成上市之后,作为“淘品牌”代表之一的三只松鼠也终于走到了 IPO 的重要关口,他们最近刚向深圳证券交易所递交了招股说明书。

招股书显示,三只松鼠计划在创业板发行至少 4000 万股股票,而近几年的经营情况也被公之于众。靠着小小的坚果,“三只松鼠”在去年净赚超过 2 亿,它能顺利实现上市梦吗?

以单品引爆市场

很多人对三只松鼠的认识,大概源于一种叫“碧根果”的坚果。2012 年三只松鼠上线之时,坚果市场已是一片红海,但三只松鼠找到了碧根果这片市场空白。

很快地,凭借精美的包装以及价格优势,加上铺天盖地的广告,三只松鼠在年轻人中刷足了存在感,同年双十一单日销量突破 800 万元,而 2012 年左右也正是国内网购飞速发展的时期,“互联网坚果第一品牌”的形象就此竖立。

最初几年,由于价格补贴和广告投入,三只松鼠尽管拿出了漂亮的销售业绩,但实际却是入不敷出。根据招股书给出的数据,2014 年其营收达 9.24 亿,但彼时仍处于亏损状态。

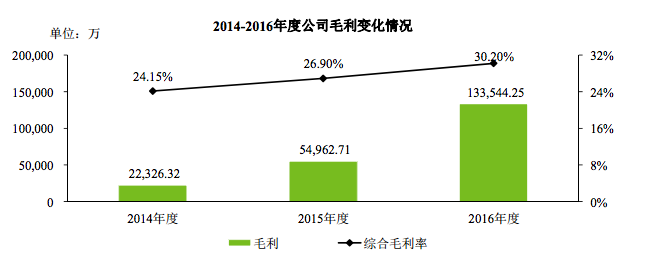

不过,从 2015 年起,三只松鼠开始扭亏为盈,营收一跃达到了 20.4 亿;2016 年营收再度翻倍,达到 44.2 亿,净利润约 2.37 亿,但 5.4% 的净利润率仍低于坚果行业平均水平(约 10%)。

在以碧根果、夏威夷果等坚果类打入市场后,三只松鼠近年来也有意向其他品类扩展,以期进一步提高盈利能力。

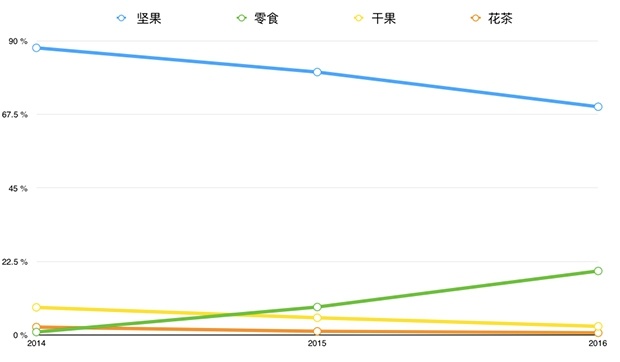

(各品类的毛利比重)

目前三只松鼠约有 200 多个产品,其中以零食类的增长最为明显,2014 年其毛利所占比重还不到 1%,但在 2016 年已超过 20%。干果和花茶虽然毛利率更高,但从占比连年下降的情况来看,其销量并不理想。因此,零食可能会是三只松鼠下一个业务重点。

重营销,天猫和京东是主战场

三只松鼠的窜红,也与创始人章燎源的营销人员出身不无关系。品牌上线初期在淘宝进行的广告轰炸,就与传统的厂商通过电视、电台密集播出广告的方式如出一辙,只不过将宣传平台搬到了互联网。

时至今日,三只松鼠的业务增长依然依赖于在各电商平台的营销,推广费用也由 2014 年的 4000 多万攀升至 2016 年的 1.24 亿元,天猫和京东两大平台始终是最重要的推广平台,也是其销量的主要来源。

此外,三只松鼠还需要支付数额不菲的平台服务费,2016 年这一费用达到了 1.37 亿元。

与此同时,三只松鼠也在发展自有渠道,于 2015 年推出了 app,另外还开通了微信公众号的购买平台,但带来的收入与天猫、京东等平台相比仍有较大差距。以招股书中所举的单月最高销售流水 1400 万计算,app 一年的销售额仅占总销售的 3.8%。而天猫、京东和 1 号店几大平台贡献了近九成的销售额。

至于招股书中提到的线下体验店,目前在安徽开了两家,三只松鼠表示希望通过实体店拉拢三、四线城市的消费者。然而,考虑到线下门店涉及到租金、物业等成本,属于重资产模式,长远来看不会是三只松鼠布局的重点。

代工模式的隐忧:食品安全难以把控,技术含量低

从经营模式来看,三只松鼠本质上仍属于贴牌模式,产品来自于供应商,三只松鼠凭借自己的品牌和服务获得溢价。这种做法的好处是有利于快速扩张且利润较高,三只松鼠的最近三年的毛利率保持在 24% 以上,2016 年已经达到了 30%。

然而,贴牌模式也意味着原材料的品质难以把控,或许这会是三只松鼠的隐患之一,这一点在近来出现的几起关于食品质量问题的官司及罚款中已有所体现,去年还曾曝出其奶油味瓜子被检测出甜蜜素含量超标的负面消息。

尽管三只松鼠在招股书中一再强调对于食品安全的严格监管,但在贴牌生产模式中,企业对品质的把控力较弱仍是无法回避的事实。

此外,坚果类产品本身并没有太高的技术含量,三只松鼠在研发上的投入也非常少,即使是研发费用最高的 2016 年,也仅为 1184 万,还不到推广费用的一成。

(图片来自:nbmai)

三只松鼠的创始人章燎原在接受媒体采访时曾表示,他们的优势在于出众的用户体验,在包装中赠送果壳袋、湿巾等细节仅仅是表象,他们有一套“别人复制不来的”用户体验模式。

然而,在产品缺乏技术含量且同质化较高的情况下,要想持续吸引消费者,光有用户体验恐怕还是不够的。

题图来自:创业邦