腾讯也有了信用分,这意味着什么?

又到了每个月芝麻信用分更新的日子,但今天抢风头的却是腾讯的信用分。赶在“8.8 无现金日”前,酝酿已久的“腾讯信用分”终于开始对部分用户开放了。

芝麻信用分刚推出时只有有部分用户能查看,腾讯信用分也采取了类似的做法,而且门槛还挺高:目前只有 QQ 超级会员才有资格查看。也就是说,你起码需要支付 20 元才能看到自己的分数。

腾讯信用分的入口较为隐蔽,需要先在手机 QQ 里关注“腾讯信用”公众号,进入“我的信用”,输入姓名和身份证号后便会显示相应的分数。最低 300 分,最高为 850 分。

在支付这件事上,腾讯和阿里一直打得难解难分,但阿里在征信系统的建立上动作无疑要快得多。蚂蚁金服在 2015 年 1 月正式推出了芝麻信用,几年下来,芝麻信用接入的服务越来越多,涵盖了住宿、出行、消费、贷款等领域,每月芝麻信用分的变动也成了不少用户所关心的事。(关注爱范儿微信号 ifanr,回复「芝麻」可了解芝麻分“薅羊毛”指南。)

相比之下,尽管腾讯一直在不遗余力地推广微信支付和 QQ 钱包,但在个人征信方面却显得相当谨慎。事实上,腾讯早在 2015 年初便成为央行首批个人征信牌照的试点单位之一,“腾讯信用”的官网也挂了好几年,但却迟迟未有动静。

此前有报道称,腾讯征信之所以如此低调和马化腾有关,据说腾讯征信的负责人曾去向马化腾汇报产品情况,却被马化腾叫停:“这样的产品,不就是买卖个人数据吗?”随后马化腾以“保护用户隐私”为由,要求产品停止开发。

不过,小马哥的看法似乎在后来有所改变。在去年的腾讯“云+未来”峰会上,他在演讲中就提到了“腾讯会把每一个用户的信用长期记录下来”,为的保障合作伙伴的权益。

而随着微信生态逐渐成型,征信体系的缺失无疑成为了它的一大硬伤,建立自家的征信系统也是势在必行的事了。

腾讯信用分怎么评?能干什么?

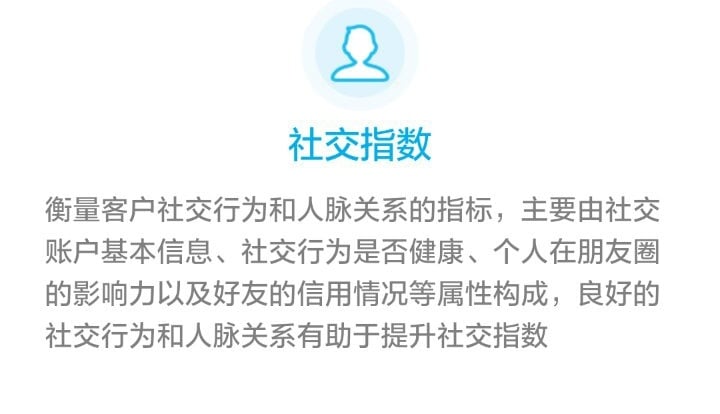

腾讯信用分是从 5 个维度对用户的信用进行评估,分别为社交指数、安全指数、财富指数、履约指数和消费指数,与芝麻信用差别不大。

(左为腾讯信用分,右为芝麻信用分)

作为竞争对手,腾讯与阿里两家在构建征信体系方面,有着各自的特色和优势所在。阿里的征信数据主要是建立在庞大的电商交易数据上,又有余额宝等理财产品的加持,更偏重于互联网金融方面的数据。

至于社交,则始终是阿里挥之不去的痛。这些年为了给支付宝加入社交属性,阿里没少努力,但每次的结果都不尽如人意。最近一次当属闹得沸沸扬扬的“圈子”事件。支付宝本想借助芝麻分打入高端交友领域,不料却因用力过猛招致恶评一片。这一风波过后,支付宝倒是不再怎么折腾社交了,安心回归了支付和金融的老本行。

不同于阿里,坐拥 QQ 和微信两大国民通讯应用的腾讯,社交是它的天然优势。微信月活跃用户近 9 亿,QQ 月也拥有超过 8.6 亿的月活用户,这些用户能为腾讯提供大量的、持续的、可跟踪的用户行为数据。腾讯信用在介绍页面也提到,用户的好友关系链、朋友圈也是衡量信用分数的参考因素。

腾讯没有如天猫、淘宝一样的电商平台可以获取消费数据,根据介绍,它对用户的消费指数评估主要来自于手 Q、微信的支付和购物行为。考虑到腾讯在 QQ 和微信中都接入了京东购物,可能也参考了京东方面的数据,也不排除在未来与京东的“小白信用”打通的可能性。

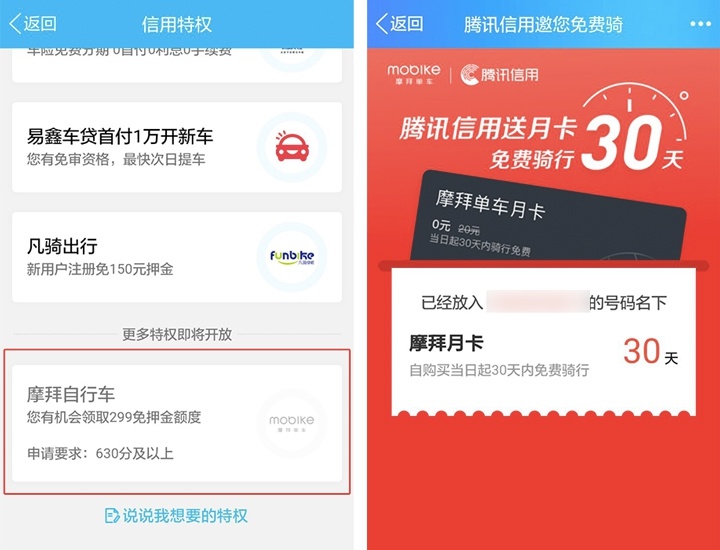

对于普通用户来说,大家更关心的恐怕是这个分数能干什么?由于是刚推出,目前腾讯信用的应用场景并不多,除了“微粒贷”和“光大信用卡申请”看上去相对实用之外,手机保修、车险免费分期等都略显“鸡肋”,倒是一个还未开放的“摩拜免押金”更令人期待。

(摩拜的 30 天免费骑行卡算是腾讯信用给用户的小福利)

目前市面上主流的共享单车中,包括 ofo 和小蓝等在内都通过引入芝麻信用实现了免押金,摩拜由于腾讯的缘故,显然不太可能接入芝麻信用,299 元的高昂押金也一直为人所诟病,如果能借助腾讯信用对高分用户实现免押金,对用户而言无疑是一大利好。

(左图为芝麻信用,右图为腾讯信用)

与芝麻信用类似,腾讯信用分也可通过补充工作、学历信息等提升分数。前阵子芝麻信用分被爆出了“刷分”的黑色产业链,蚂蚁金服方面随后进行了辟谣,表示所谓的“涨分”手段是完全不可信的。而随着未来腾讯信用的应用场景逐渐增多,也难保不会有不法分子盯上这块市场,不知道腾讯是否为此做好准备了?

信用分的推出,意味着腾讯和阿里又在新的领域开战了,只是不知道这一次,起步又晚于阿里的腾讯,还能不能像当年的微信支付一样逆袭呢?

题图来自:腾讯信用官网